Un marché automobile en crise

Ventes en berne

Si l’on se réfère au point pivot que constitue le début de la crise sanitaire, l’état du marché automobile dans son ensemble affiche une santé précaire, pour le moins fluctuante.

Certes, 2023 et 2024 ont donné lieu à une relative reprise des ventes, mais cette reprise est loin d’être partout partagée. Pour deux leaders mondiaux qui reprennent des couleurs, de nombreux autres pays, particulièrement européens, voient leurs marchés rester atones.

En Chine, les immatriculations ont ainsi augmenté de 9,5 % entre 2023 et 2024 pour un parc de 26,9 millions de véhicules. Le journal Nanfang Zhoumo soulignait que 96 villes dans le pays comptaient plus d’un million de véhicules.

Parallèlement, la consommation des ménages liée à l’auto- mobile s’affichait également à la baisse dans un contexte général d’inflation et plus encore d’envol des prix des véhicules en Europe et aux États-Unis.

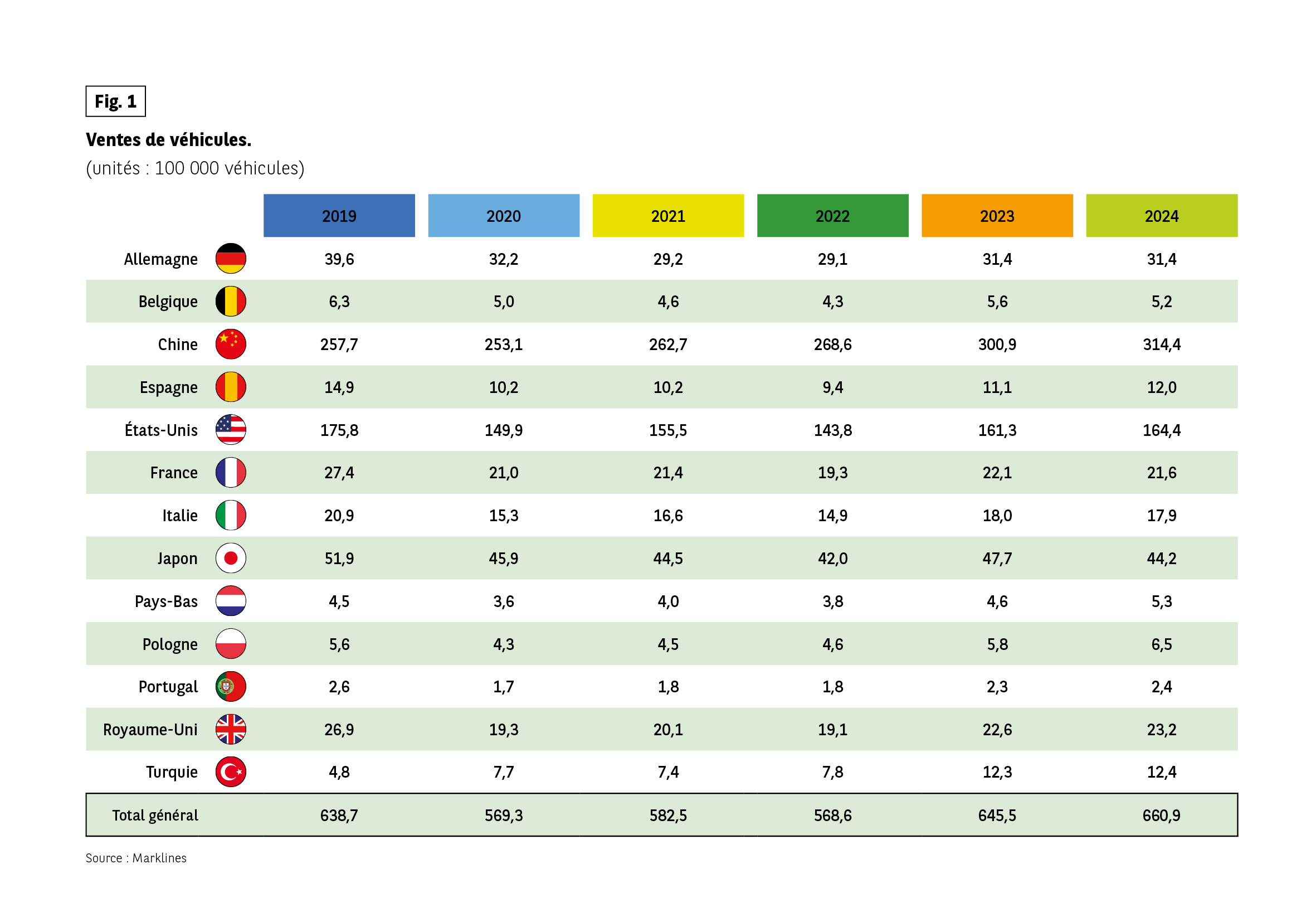

Fig. 1 : Vente de véhcules de 2019 à 2024

Télécharger cette infographie pour vos présentations Tableau indiquant les ventes annuelles de véhicules, en unités de 100 000.

Exemples :

Allemagne : 39,6 → 31,4

Chine : 257,7 → 314,4

États-Unis : 175,8 → 164,4

France : 27,4 → 21,6

Royaume-Uni : 26,9 → 23,2

Total général : 638,7 → 660,9

Enseignement principal : stabilité ou baisse dans plusieurs pays européens, croissance marquée en Chine.

Source : Marklines

Tableau indiquant les ventes annuelles de véhicules, en unités de 100 000.

Exemples :

Allemagne : 39,6 → 31,4

Chine : 257,7 → 314,4

États-Unis : 175,8 → 164,4

France : 27,4 → 21,6

Royaume-Uni : 26,9 → 23,2

Total général : 638,7 → 660,9

Enseignement principal : stabilité ou baisse dans plusieurs pays européens, croissance marquée en Chine.

Source : Marklines

Un déficit de renouvellement lourd de conséquences

Avant la crise sanitaire, entre 2015 et 2019, le marché européen (Union européenne + Royaume-Uni) enregistrait environ chaque année entre 16 et 17 millions d’immatriculations de véhicules particuliers neufs. Entre 2020 et 2024, ce chiffre est tombé à 11,75 millions en moyenne. En cumulé sur ces cinq dernières années, le « déficit » de renouvellement est ainsi supérieur à 20 millions de VP.

Au-delà de la fragilisation de la filière industrielle et des entreprises du commerce, cette situation contribue directement au vieillissement structurel du parc et freine la montée en puissance des véhicules plus propres et plus efficients, comme les modèles hybrides et électriques. Dans un scénario réaliste de stabilisation démographique et de prolongement modéré de la durée de vie (âge de mise à la casse) des véhicules, de 20 ans actuellement à 22 ans d’ici 10 ans, l’Europe devrait viser un rythme annuel de l’ordre de 13,5 millions d’immatriculations de véhicules neufs pour éviter une poursuite du vieillissement de son parc automobile en circulation

Des productions qui accusent le coup

En toute logique, les hésitations du marché se reflètent dans la production des véhicules. Depuis 2020 les capacités de production sont sous-utilisées. Une fois encore, la Chine reste un cas à part avec une surproduction concernant particulièrement les véhicules électriques. Confrontés à une consommation intérieure morose, les constructeurs chinois baissent leurs prix et reportent leurs efforts vers l’exportation, soutenus dans cette perspective par l’État. Ils ciblent en priorité les pays mal ou peu protégés, au contraire des États-Unis qui ont érigé une muraille de droits de douane particulièrement dissuasive. La Chine est désormais le premier exportateur mondial de véhicules légers.

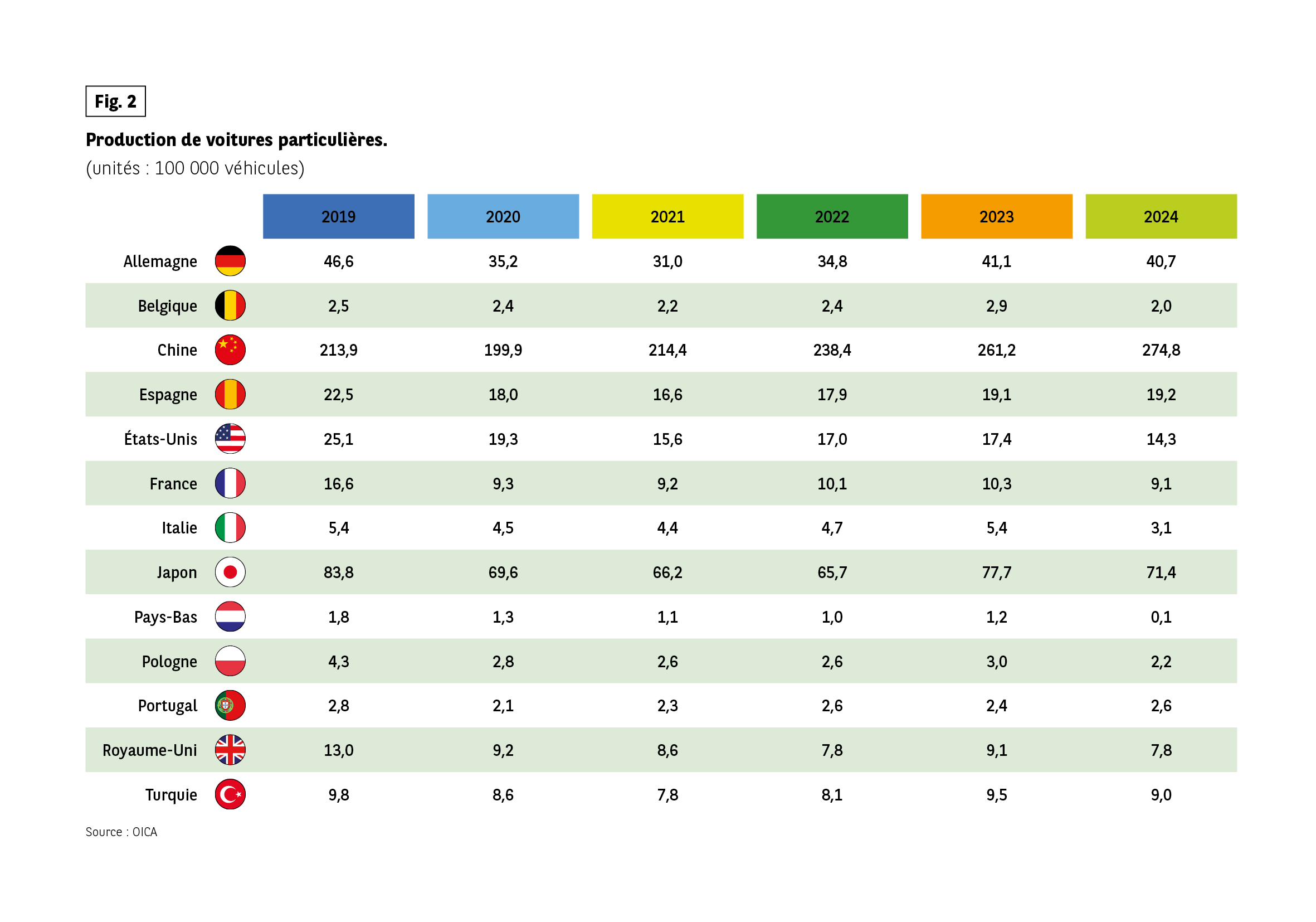

Fig 2 – Production de voitures particulières 2019-2024

Télécharger cette infographie pour vos présentations Graphique présentant la production annuelle de voitures particulières entre 2019 et 2024 (unités : 100 000 véhicules).

Pays couverts : Allemagne, Belgique, Chine, Espagne, États-Unis, France, Italie, Japon, Pays-Bas, Pologne, Portugal, Royaume-Uni, Turquie.

Données :

Allemagne : 46,6 ; 35,2 ; 31,0 ; 34,8 ; 41,1 ; 40,7

Belgique : 2,5 ; 2,4 ; 2,2 ; 2,4 ; 2,9 ; 2,0

Chine : 213,9 ; 199,9 ; 214,4 ; 238,4 ; 261,2 ; 274,8

Espagne : 22,5 ; 18,0 ; 16,6 ; 17,9 ; 19,1 ; 19,2

États-Unis : 25,1 ; 19,3 ; 15,6 ; 17,0 ; 17,4 ; 14,3

France : 16,6 ; 9,3 ; 9,2 ; 10,1 ; 10,3 ; 9,1

Italie : 5,4 ; 4,5 ; 4,4 ; 4,7 ; 5,4 ; 3,1

Japon : 83,8 ; 69,6 ; 66,2 ; 65,7 ; 77,7 ; 71,4

Pays-Bas : 1,8 ; 1,3 ; 1,1 ; 1,0 ; 1,2 ; 0,1

Pologne : 4,3 ; 2,8 ; 2,6 ; 2,6 ; 3,0 ; 2,2

Portugal : 2,8 ; 2,1 ; 2,3 ; 2,6 ; 2,4 ; 2,6

Royaume-Uni : 13,0 ; 9,2 ; 8,6 ; 7,8 ; 9,1 ; 7,8

Turquie : 9,8 ; 8,6 ; 7,8 ; 8,1 ; 9,5 ; 9,0

Enseignement principal : seule la Chine enregistre une hausse régulière ; l’Europe et les États-Unis restent en baisse ou stagnation.

Source : OICA

Graphique présentant la production annuelle de voitures particulières entre 2019 et 2024 (unités : 100 000 véhicules).

Pays couverts : Allemagne, Belgique, Chine, Espagne, États-Unis, France, Italie, Japon, Pays-Bas, Pologne, Portugal, Royaume-Uni, Turquie.

Données :

Allemagne : 46,6 ; 35,2 ; 31,0 ; 34,8 ; 41,1 ; 40,7

Belgique : 2,5 ; 2,4 ; 2,2 ; 2,4 ; 2,9 ; 2,0

Chine : 213,9 ; 199,9 ; 214,4 ; 238,4 ; 261,2 ; 274,8

Espagne : 22,5 ; 18,0 ; 16,6 ; 17,9 ; 19,1 ; 19,2

États-Unis : 25,1 ; 19,3 ; 15,6 ; 17,0 ; 17,4 ; 14,3

France : 16,6 ; 9,3 ; 9,2 ; 10,1 ; 10,3 ; 9,1

Italie : 5,4 ; 4,5 ; 4,4 ; 4,7 ; 5,4 ; 3,1

Japon : 83,8 ; 69,6 ; 66,2 ; 65,7 ; 77,7 ; 71,4

Pays-Bas : 1,8 ; 1,3 ; 1,1 ; 1,0 ; 1,2 ; 0,1

Pologne : 4,3 ; 2,8 ; 2,6 ; 2,6 ; 3,0 ; 2,2

Portugal : 2,8 ; 2,1 ; 2,3 ; 2,6 ; 2,4 ; 2,6

Royaume-Uni : 13,0 ; 9,2 ; 8,6 ; 7,8 ; 9,1 ; 7,8

Turquie : 9,8 ; 8,6 ; 7,8 ; 8,1 ; 9,5 ; 9,0

Enseignement principal : seule la Chine enregistre une hausse régulière ; l’Europe et les États-Unis restent en baisse ou stagnation.

Source : OICA

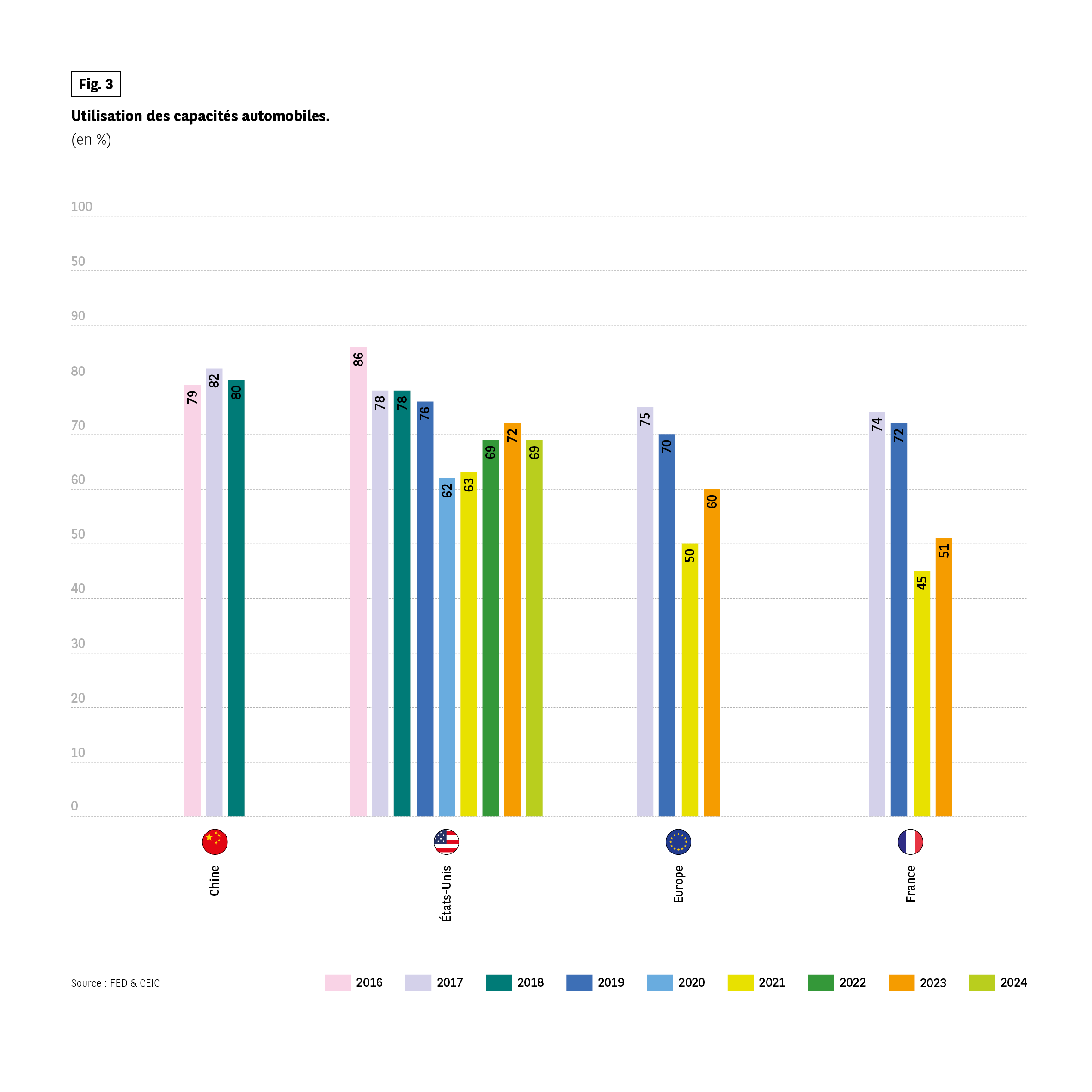

Fig 3 – Utilisation des capacités automobiles 2016-2024

Télécharger cette infographie pour vos présentations Barres annuelles représentant le taux d’utilisation des capacités automobiles pour la Chine, les États-Unis, l’Europe et la France, entre 2016 et 2024.

Chine : 79 ; 82 ; 80 ; 78 ; 76 ; 72 ; 63 ; 69 ; 86

États-Unis : 78 ; 76 ; 62 ; 63 ; 69 ; 72 ; 50 ; 60 ; 71

Europe : 75 ; 70 ; 68 ; 50 ; 68 ; 74

France : 74 ; 72 ; 45 ; 51

Enseignement principal : forte variabilité, baisse marquée en Europe et aux États-Unis autour de 2020 ; progression récente en Chine.

Source : FED & CEIC

Barres annuelles représentant le taux d’utilisation des capacités automobiles pour la Chine, les États-Unis, l’Europe et la France, entre 2016 et 2024.

Chine : 79 ; 82 ; 80 ; 78 ; 76 ; 72 ; 63 ; 69 ; 86

États-Unis : 78 ; 76 ; 62 ; 63 ; 69 ; 72 ; 50 ; 60 ; 71

Europe : 75 ; 70 ; 68 ; 50 ; 68 ; 74

France : 74 ; 72 ; 45 ; 51

Enseignement principal : forte variabilité, baisse marquée en Europe et aux États-Unis autour de 2020 ; progression récente en Chine.

Source : FED & CEIC

L’emploi très impacté

L’incidence sur l’emploi est tout aussi brutale, une fois encore principalement sur le Vieux Continent. Fermetures d’usines qui s’enchaînent, impacts sur la sous-traitance, délocalisations vers des cieux moins coûteux, l’avenir est encore plus incertain, surtout dans une perspective de production de véhicules électriques nécessitant moins de main-d’œuvre.

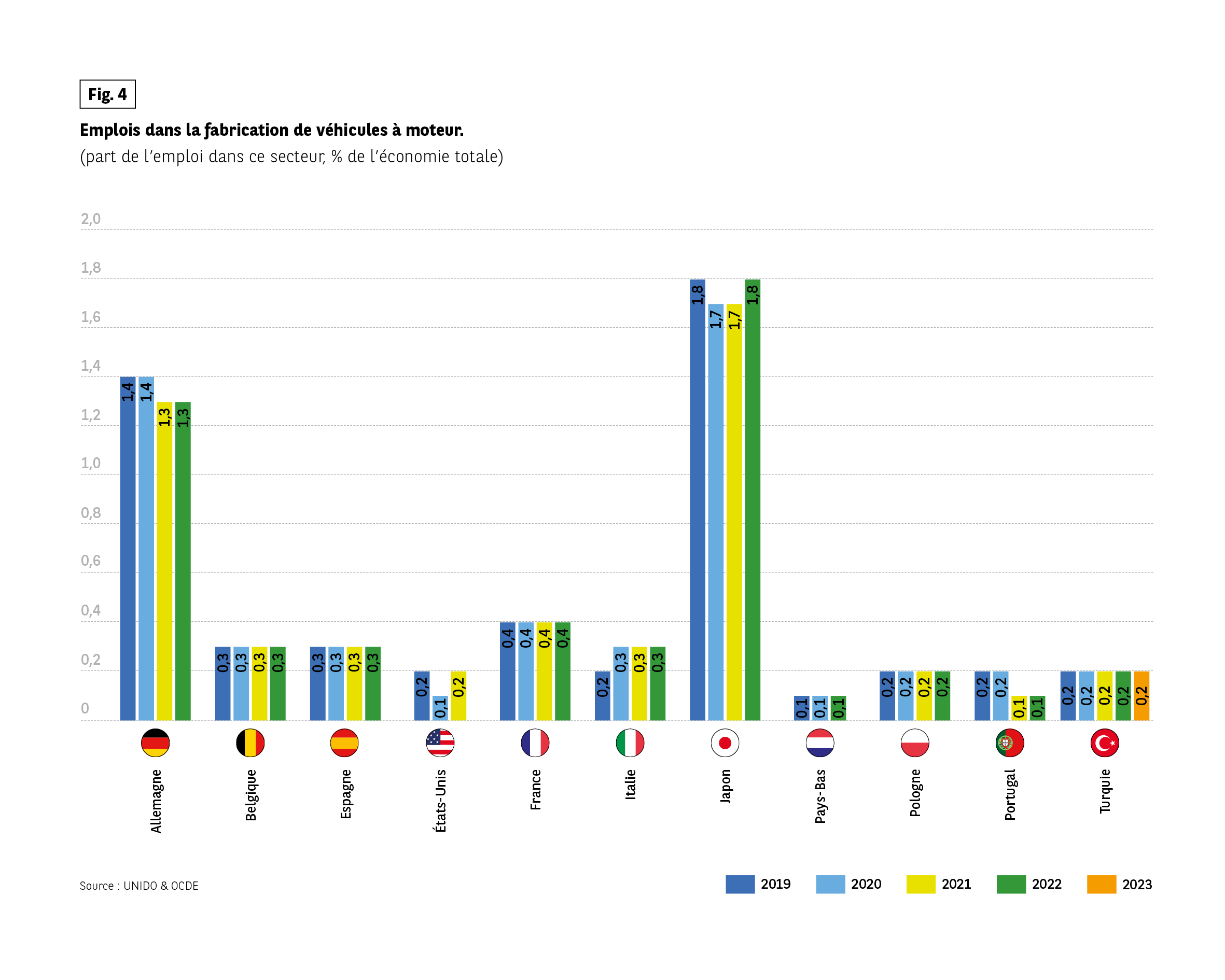

Fig 4 – Part de l’emploi automobile 2019-2023

Télécharger cette infographie pour vos présentations Part de l’emploi total représentée par la fabrication de véhicules motorisés, en pourcentage, entre 2019 et 2023.

Données :

Allemagne : 1,4 ; 1,4 ; 1,3 ; 1,3 ; 1,3

Belgique : 0,3 ; 0,3 ; 0,3 ; 0,3 ; 0,3

Espagne : 0,3 ; 0,3 ; 0,3 ; 0,3 ; 0,3

États-Unis : 0,2 ; 0,2 ; 0,2 ; 0,2 ; 0,2

France : 0,4 ; 0,4 ; 0,4 ; 0,4 ; 0,4

Italie : 0,3 ; 0,3 ; 0,3 ; 0,3 ; 0,3

Japon : 1,8 ; 1,7 ; 1,7 ; 1,7 ; 1,8

Autres pays : entre 0,1 et 0,2 % selon les années.

Enseignement principal : poids de l’emploi automobile faible ou stable dans la plupart des pays, sauf Allemagne et Japon où il reste significatif.

Sources : UNIDO & OCDE

Part de l’emploi total représentée par la fabrication de véhicules motorisés, en pourcentage, entre 2019 et 2023.

Données :

Allemagne : 1,4 ; 1,4 ; 1,3 ; 1,3 ; 1,3

Belgique : 0,3 ; 0,3 ; 0,3 ; 0,3 ; 0,3

Espagne : 0,3 ; 0,3 ; 0,3 ; 0,3 ; 0,3

États-Unis : 0,2 ; 0,2 ; 0,2 ; 0,2 ; 0,2

France : 0,4 ; 0,4 ; 0,4 ; 0,4 ; 0,4

Italie : 0,3 ; 0,3 ; 0,3 ; 0,3 ; 0,3

Japon : 1,8 ; 1,7 ; 1,7 ; 1,7 ; 1,8

Autres pays : entre 0,1 et 0,2 % selon les années.

Enseignement principal : poids de l’emploi automobile faible ou stable dans la plupart des pays, sauf Allemagne et Japon où il reste significatif.

Sources : UNIDO & OCDE

L’Europe fortement touchée par les pertes d’emploi

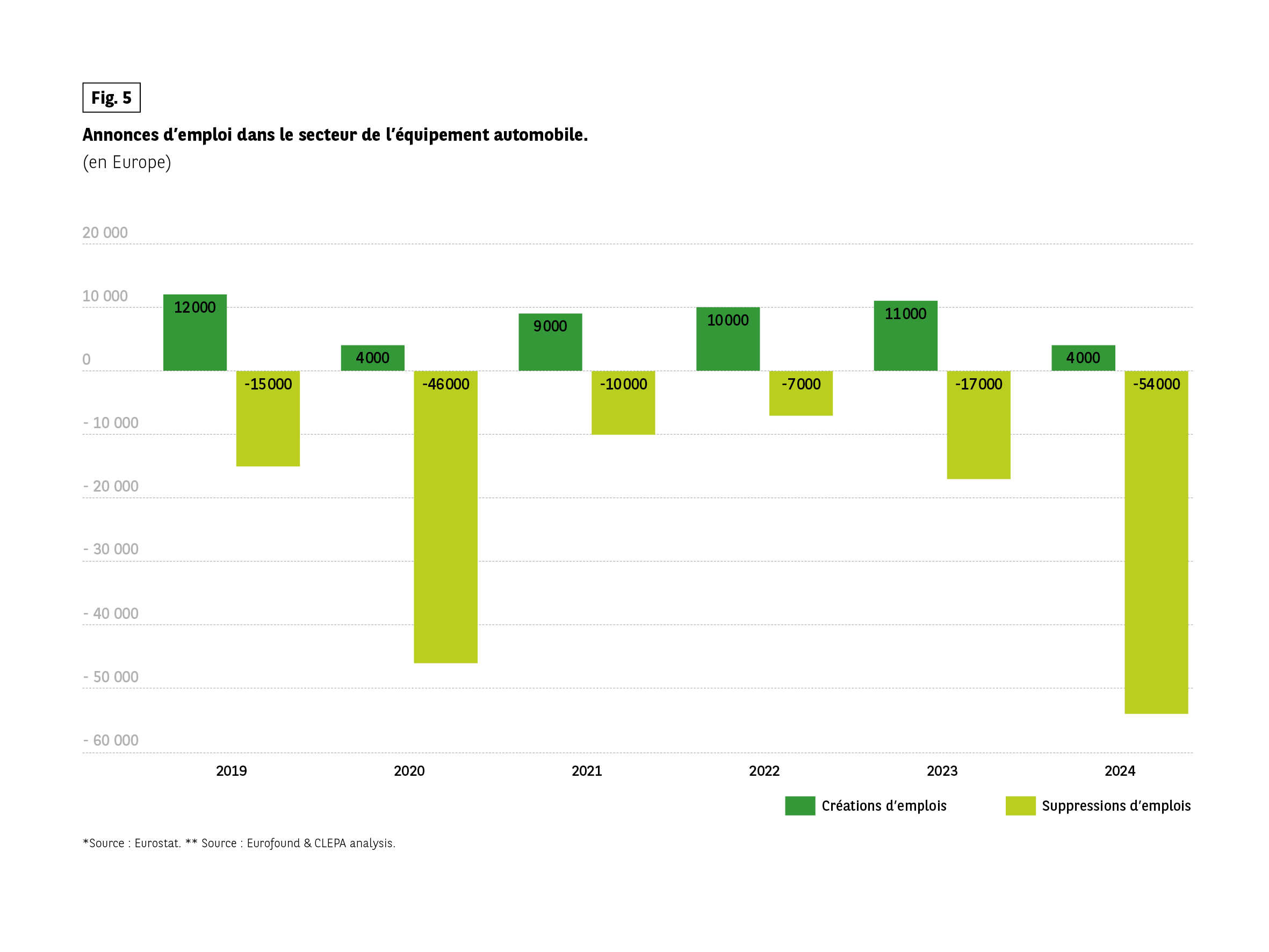

Fig 5 – Évolution des emplois dans l’équipement automobile

Télécharger cette infographie pour vos présentations Barres positives et négatives représentant les annonces d’emploi dans le secteur européen des équipementiers automobiles entre 2019 et 2024.

Données :

2019 : +12 000 créations ; −15 000 suppressions

2020 : +4 000 ; −46 000

2021 : +9 000 ; −10 000

2022 : +10 000 ; −7 000

2023 : +11 000 ; −17 000

2024 : +4 000 ; −54 000

Enseignement principal : le solde est négatif chaque année ; 2024 marque le plus fort volume de suppressions.

Sources : Eurostat ; Eurofound & CLEPA analysis

Barres positives et négatives représentant les annonces d’emploi dans le secteur européen des équipementiers automobiles entre 2019 et 2024.

Données :

2019 : +12 000 créations ; −15 000 suppressions

2020 : +4 000 ; −46 000

2021 : +9 000 ; −10 000

2022 : +10 000 ; −7 000

2023 : +11 000 ; −17 000

2024 : +4 000 ; −54 000

Enseignement principal : le solde est négatif chaque année ; 2024 marque le plus fort volume de suppressions.

Sources : Eurostat ; Eurofound & CLEPA analysis

Le cas français En 2012, la France comptait 95 444 personnes employées dans la production de véhicules, de remorques et de semi-remorques. En 2023, ce chiffre est tombé à 70 000*. Restructurations internes, délocalisations et fermetures définitives expliquent en majorité cette chute inexorable.

*Source : Eurostat. ** Source : Eurofound & CLEPA analysis.

Une transition électrique qui ne va pas forcément de soi

Pour autant, l’horizon électrique n’apparaît pas – ou plus – comme limpide et dénué de tout nuage. Après une forte croissance, les ventes semblent stagner, voire baisser dans certains pays, sous l’effet conjugué de plusieurs facteurs, dont le prix, qui n’est pas le moindre, la remise en cause des politiques de limitation des véhicules carbonés et la résistance au changement persistante d’une part importante de la clientèle pour cette technologie. En Chine, où les ventes dépassent les 7 millions d’unités, la surproduction fait là encore sentir ses effets.

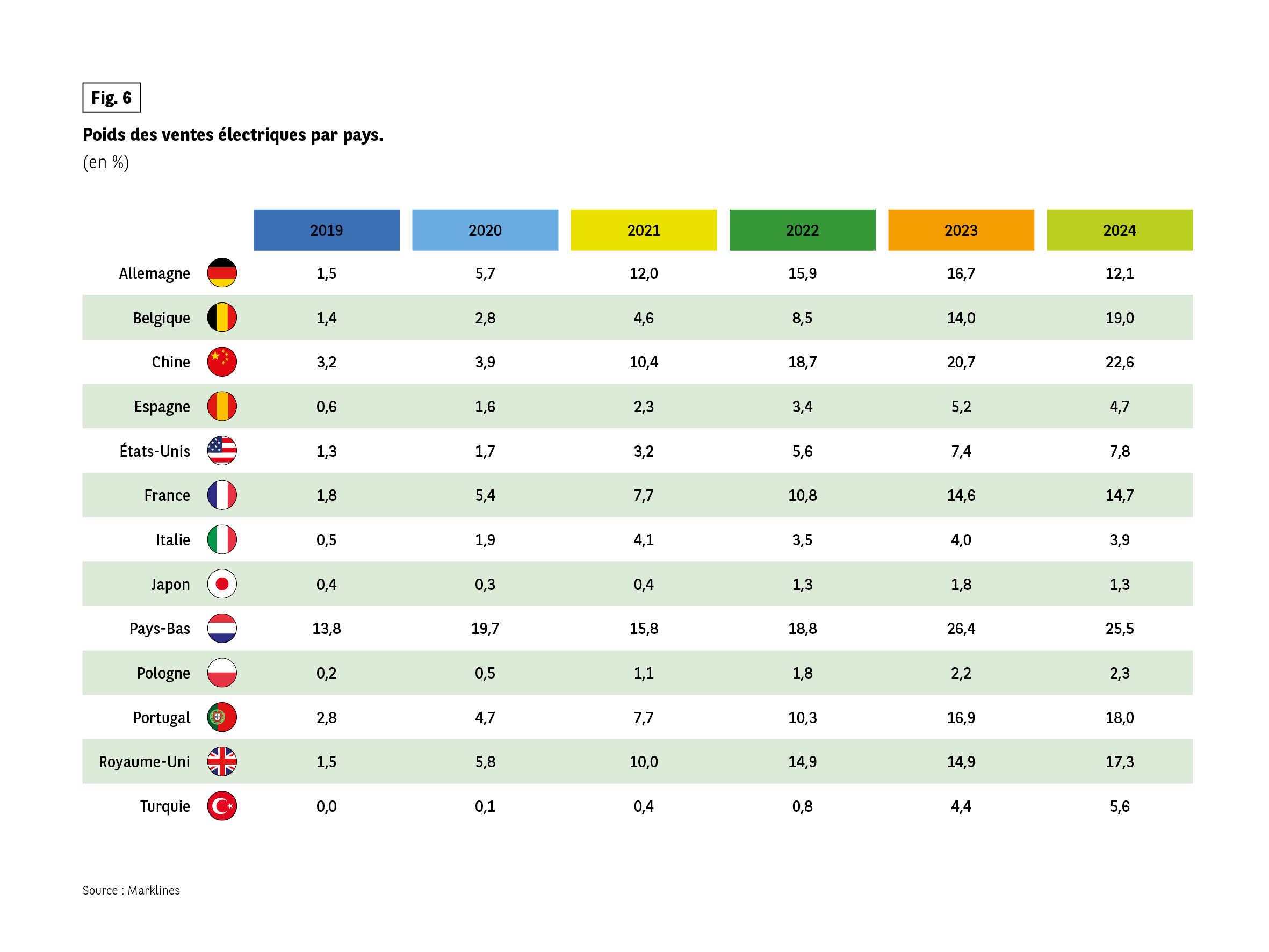

Fig 6 – Part des ventes électriques par pays

Télécharger cette infographie pour vos présentations Données en pourcentage représentant la part des véhicules électriques dans les ventes totales.

Données sélectionnées :

Allemagne : 1,5 → 12,1 %

Belgique : 1,4 → 19,0 %

Chine : 3,2 → 22,6 %

États-Unis : 1,3 → 7,8 %

France : 1,8 → 14,7 %

Pays-Bas : 13,8 → 25,5 %

Portugal : 2,8 → 18,0 %

Royaume-Uni : 1,5 → 17,3 %

(Autres pays disponibles dans l’infographie.)

Enseignement principal : forte montée de la part électrique dans la majorité des pays, particulièrement en Chine et aux Pays-Bas.

Source : Marklines

Données en pourcentage représentant la part des véhicules électriques dans les ventes totales.

Données sélectionnées :

Allemagne : 1,5 → 12,1 %

Belgique : 1,4 → 19,0 %

Chine : 3,2 → 22,6 %

États-Unis : 1,3 → 7,8 %

France : 1,8 → 14,7 %

Pays-Bas : 13,8 → 25,5 %

Portugal : 2,8 → 18,0 %

Royaume-Uni : 1,5 → 17,3 %

(Autres pays disponibles dans l’infographie.)

Enseignement principal : forte montée de la part électrique dans la majorité des pays, particulièrement en Chine et aux Pays-Bas.

Source : Marklines

La guerre des prix fait rage alors que les subventions étatiques sont épuisées dans de nombreuses régions du pays. Ces mêmes régions peinent à soutenir les industriels du secteur. Tous les signes de l’involution, chère au président Xi Jinping, commencent à être visibles : la concurrence effrénée lamine les gains économiques et technologiques.

Dans de nombreux pays, les aides à l’achat sont tout simplement supprimées, comme aux États-Unis, ou en voie de disparition, comme en Chine. (Fig. 6) (Fig. 7).

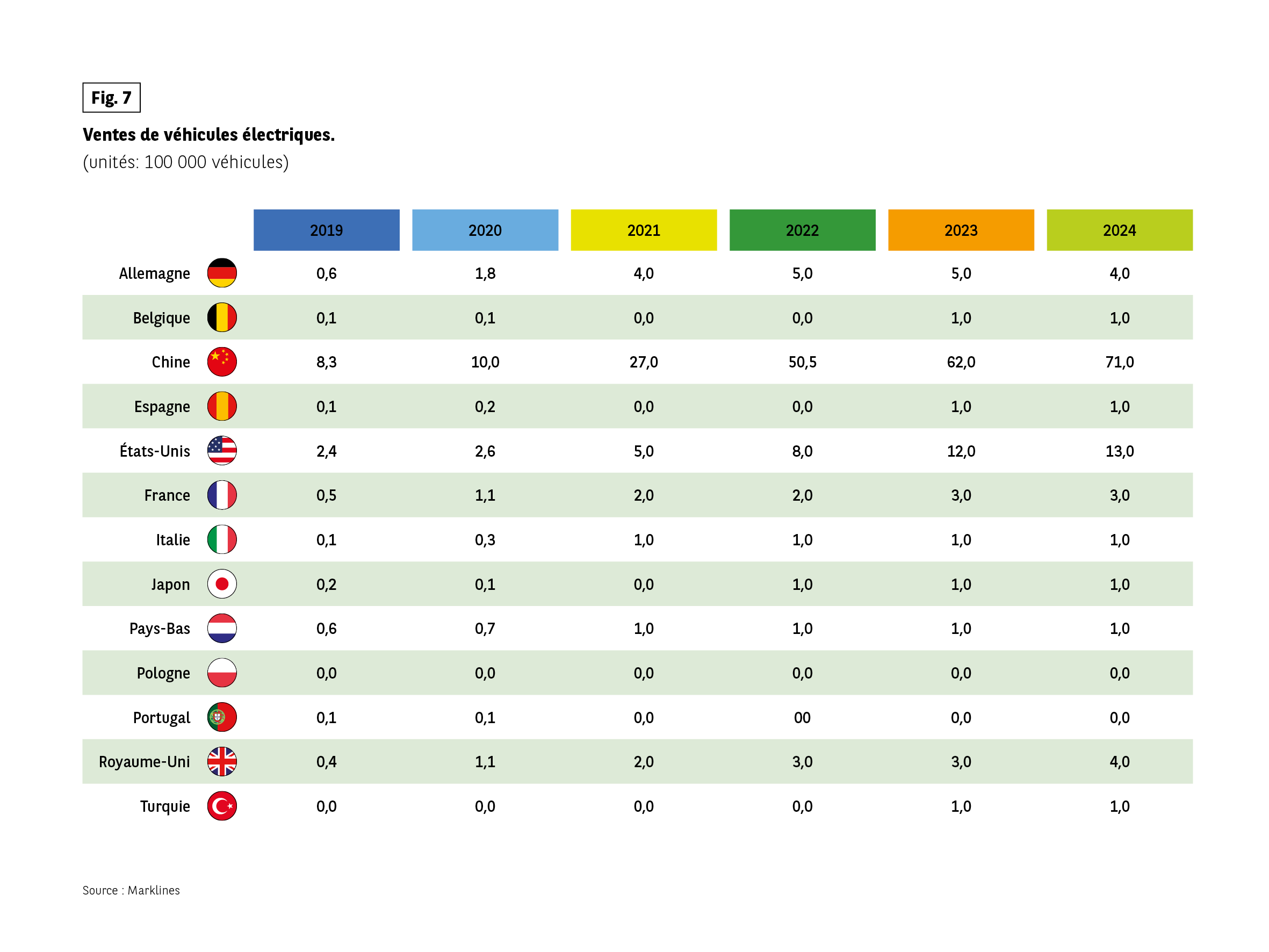

Fig 7 – Ventes de véhicules électriques 2019-2024

Télécharger cette infographie pour vos présentations L’infographie présente les ventes annuelles de véhicules électriques entre 2019 et 2024, exprimées en unités de 100 000 véhicules.

Pays présents : Allemagne, Belgique, Chine, Espagne, États-Unis, France, Italie, Japon, Pays-Bas, Pologne, Portugal, Royaume-Uni, Turquie.

Données par pays :

Allemagne : 0,6 ; 1,8 ; 4,0 ; 5,0 ; 5,0 ; 4,0

Belgique : 0,1 ; 0,1 ; 0,0 ; 0,0 ; 1,0 ; 1,0

Chine : 8,3 ; 10,0 ; 27,0 ; 50,5 ; 62,0 ; 71,0

Espagne : 0,1 ; 0,2 ; 0,0 ; 0,0 ; 1,0 ; 1,0

États-Unis : 2,4 ; 2,6 ; 5,0 ; 8,0 ; 12,0 ; 13,0

France : 0,5 ; 1,1 ; 2,0 ; 2,0 ; 3,0 ; 3,0

Italie : 0,1 ; 0,3 ; 1,0 ; 1,0 ; 1,0 ; 1,0

Japon : 0,2 ; 0,1 ; 0,0 ; 1,0 ; 1,0 ; 1,0

Pays-Bas : 0,6 ; 0,7 ; 1,0 ; 1,0 ; 1,0 ; 1,0

Pologne : 0,0 ; 0,0 ; 0,0 ; 0,0 ; 0,0 ; 0,0

Portugal : 0,1 ; 0,1 ; 0,0 ; 0,0 ; 0,0 ; 0,0

Royaume-Uni : 0,4 ; 1,1 ; 2,0 ; 3,0 ; 3,0 ; 4,0

Turquie : 0,0 ; 0,0 ; 0,0 ; 0,0 ; 1,0 ; 1,0

Enseignement principal : croissance marquée en Chine et aux États-Unis ; progression modérée en Europe, avec une baisse en Allemagne en 2024.

Source : Marklines

L’infographie présente les ventes annuelles de véhicules électriques entre 2019 et 2024, exprimées en unités de 100 000 véhicules.

Pays présents : Allemagne, Belgique, Chine, Espagne, États-Unis, France, Italie, Japon, Pays-Bas, Pologne, Portugal, Royaume-Uni, Turquie.

Données par pays :

Allemagne : 0,6 ; 1,8 ; 4,0 ; 5,0 ; 5,0 ; 4,0

Belgique : 0,1 ; 0,1 ; 0,0 ; 0,0 ; 1,0 ; 1,0

Chine : 8,3 ; 10,0 ; 27,0 ; 50,5 ; 62,0 ; 71,0

Espagne : 0,1 ; 0,2 ; 0,0 ; 0,0 ; 1,0 ; 1,0

États-Unis : 2,4 ; 2,6 ; 5,0 ; 8,0 ; 12,0 ; 13,0

France : 0,5 ; 1,1 ; 2,0 ; 2,0 ; 3,0 ; 3,0

Italie : 0,1 ; 0,3 ; 1,0 ; 1,0 ; 1,0 ; 1,0

Japon : 0,2 ; 0,1 ; 0,0 ; 1,0 ; 1,0 ; 1,0

Pays-Bas : 0,6 ; 0,7 ; 1,0 ; 1,0 ; 1,0 ; 1,0

Pologne : 0,0 ; 0,0 ; 0,0 ; 0,0 ; 0,0 ; 0,0

Portugal : 0,1 ; 0,1 ; 0,0 ; 0,0 ; 0,0 ; 0,0

Royaume-Uni : 0,4 ; 1,1 ; 2,0 ; 3,0 ; 3,0 ; 4,0

Turquie : 0,0 ; 0,0 ; 0,0 ; 0,0 ; 1,0 ; 1,0

Enseignement principal : croissance marquée en Chine et aux États-Unis ; progression modérée en Europe, avec une baisse en Allemagne en 2024.

Source : Marklines

L’essentiel du rapport Draghi pour l’automobile

Le rapport sur l’avenir de la compétitivité européenne a été remis par Mario Draghi à Ursula von der Leyen, présidente de la Commission européenne, le 9 septembre 2024. Il comporte 170 propositions dont plusieurs concernent le secteur automobile.

- Mise en place d’un plan à l’échelle européenne pour augmenter la coordination dans la chaîne de valeur.

- Meilleure cohérence et prévisibilité de la réglementation proportionnée aux objectifs poursuivis.

- Approche neutre au plan technologique.

- Politique numérique cohérente pour le secteur automobile.

- Mobilisation de l’épargne européenne pour financer l’industrie automobile.

- Pourcentage imposé de contenu local.