Transition énergétique : 10 clés pour débloquer le passage à l’acte

Le confort thermique : Un moteur sensible amplifié par la saisonnalité

- 29% des Européens vivent au moins une saison désagréable ou très désagréable dans l’année. (Fig.21)

- 21% des Européens vivent au moins un hiver désagréable ou très désagréable dans l’année. (Fig.22)

Fig 21 – Confort du logement selon les saisons

Télécharger cette infographie pour vos présentations L’infographie présente un histogramme vertical comparant la perception du confort du logement selon quatre saisons : printemps, été, automne et hiver. Pour chaque saison, quatre niveaux de confort sont représentés par des barres colorées :

vert foncé : très agréable,

vert clair : agréable,

violet clair : désagréable,

violet foncé : très désagréable.

Les données affichées sont :

Printemps : 53 % très agréable ; 41 % agréable ; 5 % désagréable ; 1 % très désagréable.

Été : 43 % ; 40 % ; 14 % ; 3 %.

Automne : 45 % ; 46 % ; 8 % ; 1 %.

Hiver : 36 % ; 43 % ; 16 % ; 5 %.

La répartition montre un confort globalement élevé au printemps et en automne, tandis que l’hiver présente davantage d’inconfort.

L’infographie présente un histogramme vertical comparant la perception du confort du logement selon quatre saisons : printemps, été, automne et hiver. Pour chaque saison, quatre niveaux de confort sont représentés par des barres colorées :

vert foncé : très agréable,

vert clair : agréable,

violet clair : désagréable,

violet foncé : très désagréable.

Les données affichées sont :

Printemps : 53 % très agréable ; 41 % agréable ; 5 % désagréable ; 1 % très désagréable.

Été : 43 % ; 40 % ; 14 % ; 3 %.

Automne : 45 % ; 46 % ; 8 % ; 1 %.

Hiver : 36 % ; 43 % ; 16 % ; 5 %.

La répartition montre un confort globalement élevé au printemps et en automne, tandis que l’hiver présente davantage d’inconfort.

Fig 22 – Perception globale du confort selon les saisons

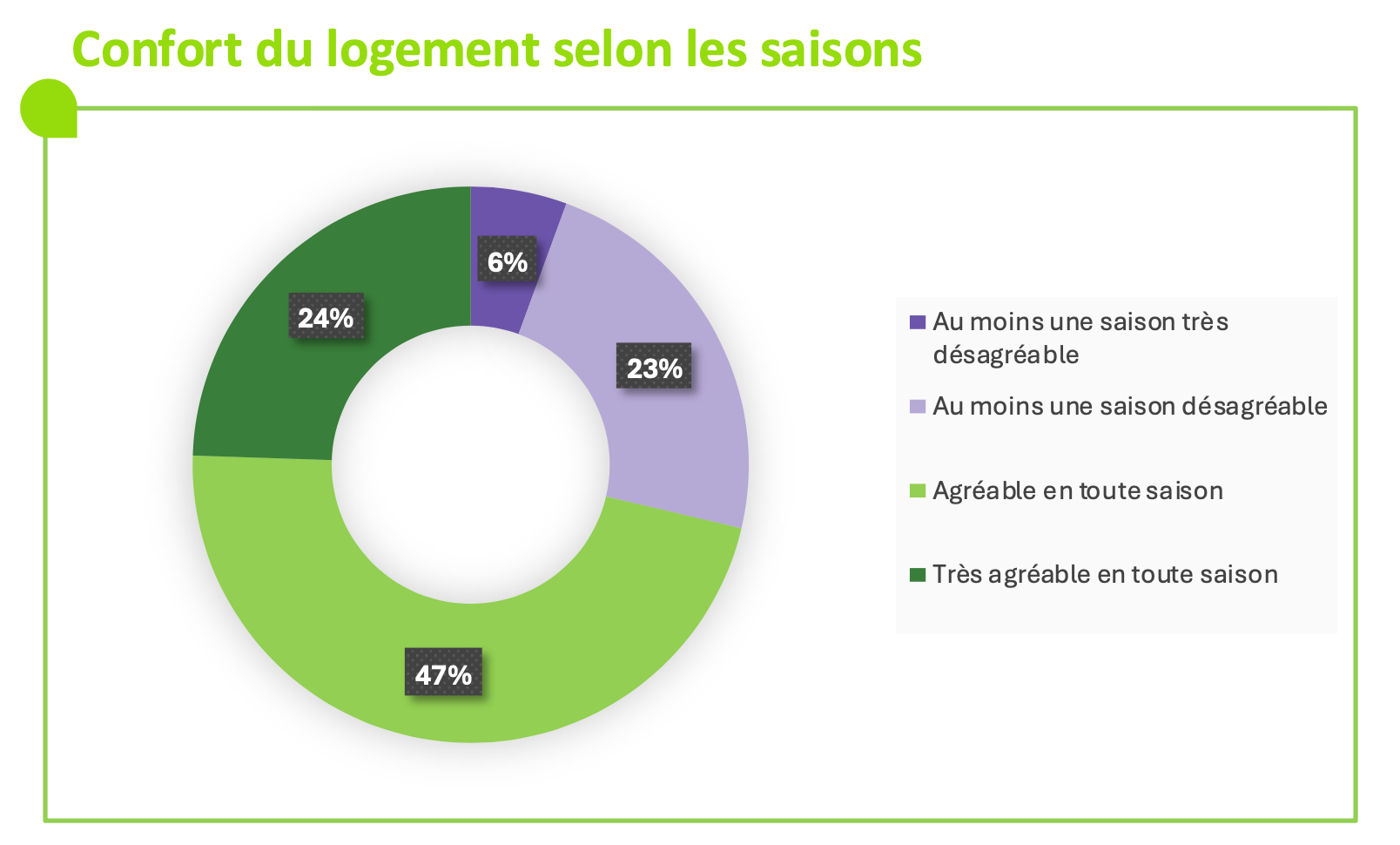

Télécharger cette infographie pour vos présentations L’image présente un diagramme en anneau qui regroupe les niveaux de confort ressentis dans le logement en fonction de la présence de saisons agréables ou désagréables. La légende précise quatre catégories :

violet foncé : au moins une saison très désagréable,

violet clair : au moins une saison désagréable,

vert clair : agréable en toute saison,

vert foncé : très agréable en toute saison.

Les données affichées sont :

Au moins une saison très désagréable : 6 %.

Au moins une saison désagréable : 23 %.

Agréable en toute saison : 47 %.

Très agréable en toute saison : 24 %.

La majorité des répondants déclarent un confort stable et positif tout au long de l’année.

L’image présente un diagramme en anneau qui regroupe les niveaux de confort ressentis dans le logement en fonction de la présence de saisons agréables ou désagréables. La légende précise quatre catégories :

violet foncé : au moins une saison très désagréable,

violet clair : au moins une saison désagréable,

vert clair : agréable en toute saison,

vert foncé : très agréable en toute saison.

Les données affichées sont :

Au moins une saison très désagréable : 6 %.

Au moins une saison désagréable : 23 %.

Agréable en toute saison : 47 %.

Très agréable en toute saison : 24 %.

La majorité des répondants déclarent un confort stable et positif tout au long de l’année.

Les habitudes : Le premier pas qui enclenche l’action

- Pour 82% des Européens, les gestes quotidiens s’imposent pour réduire la consommation énergétique. (Fig.23)

- Si le prix de l’électricité doublait d’ici 2030, 30% des Européens réduiraient leur consommation. (Fig.24)

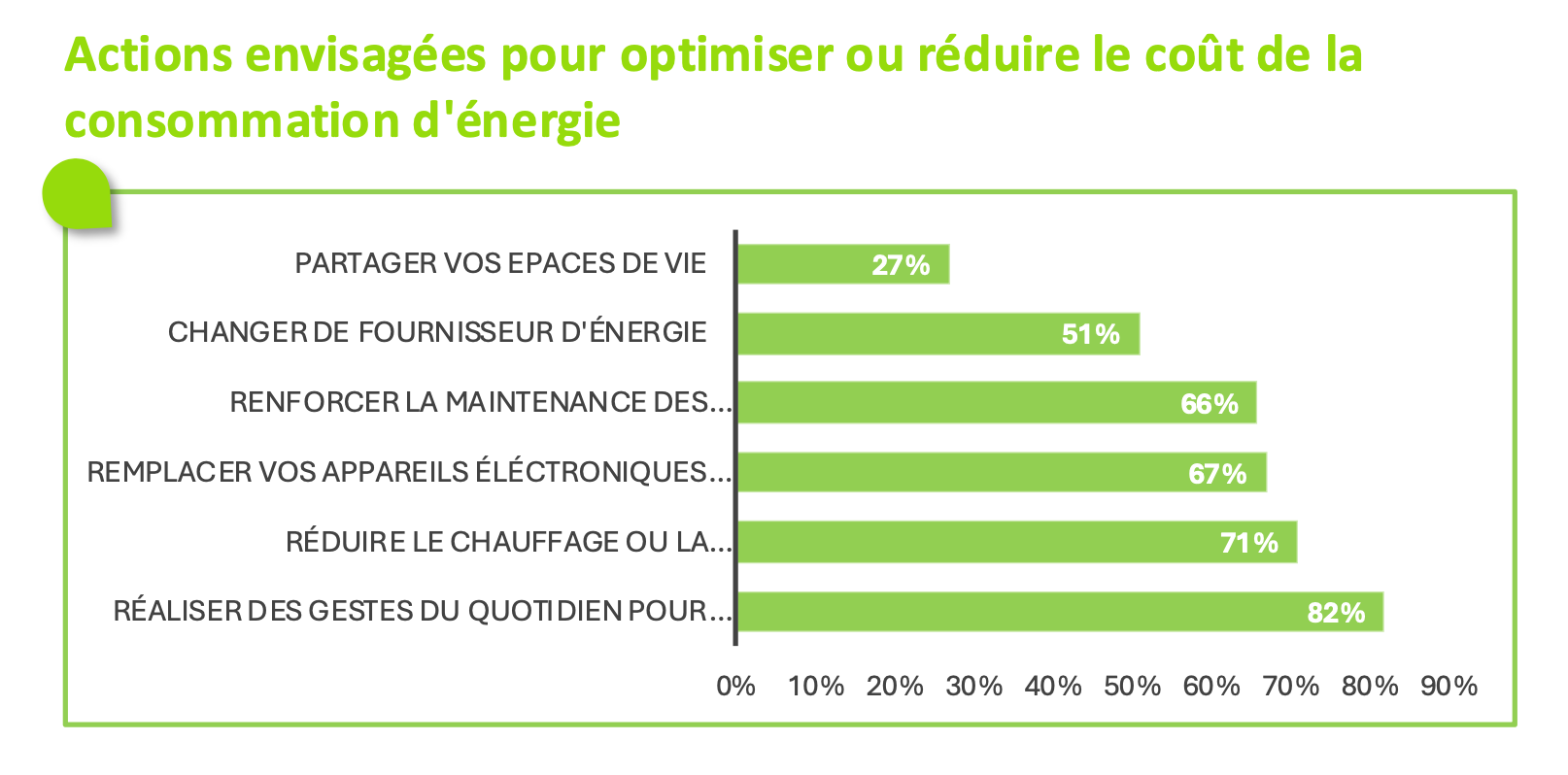

Fig 23 – Actions envisagées pour réduire le coût énergétique

Télécharger cette infographie pour vos présentations Le visuel présente un histogramme horizontal décrivant plusieurs actions que les répondants envisagent pour optimiser ou réduire le coût de leur consommation d’énergie.

Les données affichées sont :

Partager vos espaces de vie : 27 %.

Changer de fournisseur d’énergie : 51 %.

Renforcer la maintenance des équipements : 66 %.

Remplacer vos appareils électroniques : 67 %.

Réduire le chauffage ou la climatisation : 71 %.

Réaliser des gestes du quotidien pour économiser : 82 %.

Les gestes du quotidien et la réduction chauffage/climatisation apparaissent comme les actions les plus fréquemment envisagées.

Le visuel présente un histogramme horizontal décrivant plusieurs actions que les répondants envisagent pour optimiser ou réduire le coût de leur consommation d’énergie.

Les données affichées sont :

Partager vos espaces de vie : 27 %.

Changer de fournisseur d’énergie : 51 %.

Renforcer la maintenance des équipements : 66 %.

Remplacer vos appareils électroniques : 67 %.

Réduire le chauffage ou la climatisation : 71 %.

Réaliser des gestes du quotidien pour économiser : 82 %.

Les gestes du quotidien et la réduction chauffage/climatisation apparaissent comme les actions les plus fréquemment envisagées.

Fig 24 – Actions prévues en cas de hausse du prix de l’électricité

Télécharger cette infographie pour vos présentations L’infographie présente un diagramme en anneau illustrant les actions que les répondants envisageraient si le prix de l’électricité doublait d’ici 2030.

Les données affichées sont :

Réduire votre consommation : 30 %.

Changer de fournisseur : 23 %.

Produire votre propre énergie : 19 %.

Avoir des équipements plus performants : 13 %.

Aucune action / non concerné : 11 %.

Ne sait pas : 4 %.

La majorité prévoit de réduire sa consommation ou de changer de fournisseur, tandis qu’une part notable envisage l’autoproduction d’énergie ou l’amélioration de l’équipement.

L’infographie présente un diagramme en anneau illustrant les actions que les répondants envisageraient si le prix de l’électricité doublait d’ici 2030.

Les données affichées sont :

Réduire votre consommation : 30 %.

Changer de fournisseur : 23 %.

Produire votre propre énergie : 19 %.

Avoir des équipements plus performants : 13 %.

Aucune action / non concerné : 11 %.

Ne sait pas : 4 %.

La majorité prévoit de réduire sa consommation ou de changer de fournisseur, tandis qu’une part notable envisage l’autoproduction d’énergie ou l’amélioration de l’équipement.

L’exemple concret : Quand les travaux prouvent leur efficacité

- 66% des Européens ont constaté une baisse sur les factures d’énergie mensuelle après travaux. (Fig.25)

- 71% des Européens ont constaté que la baisse sur les factures d’énergie était conforme ou supérieure à leurs attentes. (Fig.26)

Fig 25 – Baisse observée des factures d’énergie après travaux

Télécharger cette infographie pour vos présentations L’image montre un diagramme en anneau représentant la baisse mensuelle constatée sur les factures d’énergie après réalisation de travaux.

Les données affichées sont :

Aucune baisse : 17 %.

Entre 10 % et 20 % : 37 %.

Entre 20 % et 30 % : 16 %.

Entre 30 % et 40 % : 7 %.

Entre 40 % et 50 % : 4 %.

Plus de 50 % : 2 %.

Hausse de la facture : 3 %.

Aucune idée : 14 %.

Une majorité déclare une baisse comprise entre 10 % et 20 %, tandis qu’un faible pourcentage indique une hausse ou une absence de baisse.

L’image montre un diagramme en anneau représentant la baisse mensuelle constatée sur les factures d’énergie après réalisation de travaux.

Les données affichées sont :

Aucune baisse : 17 %.

Entre 10 % et 20 % : 37 %.

Entre 20 % et 30 % : 16 %.

Entre 30 % et 40 % : 7 %.

Entre 40 % et 50 % : 4 %.

Plus de 50 % : 2 %.

Hausse de la facture : 3 %.

Aucune idée : 14 %.

Une majorité déclare une baisse comprise entre 10 % et 20 %, tandis qu’un faible pourcentage indique une hausse ou une absence de baisse.

Fig 26 – Écart entre baisse attendue et baisse observée

Télécharger cette infographie pour vos présentations L’infographie présente un histogramme horizontal comparant la baisse constatée des factures d’énergie avec celle anticipée par les répondants. Trois catégories apparaissent.

Les données affichées sont :

Supérieure à vos attentes : 24 %.

Conforme à vos attentes : 47 %.

Inférieure à vos attentes : 29 %.

La majorité des répondants indique que la baisse observée correspond à leurs attentes, tandis qu’environ un tiers la juge inférieure ou supérieure à ce qui était anticipé.

L’infographie présente un histogramme horizontal comparant la baisse constatée des factures d’énergie avec celle anticipée par les répondants. Trois catégories apparaissent.

Les données affichées sont :

Supérieure à vos attentes : 24 %.

Conforme à vos attentes : 47 %.

Inférieure à vos attentes : 29 %.

La majorité des répondants indique que la baisse observée correspond à leurs attentes, tandis qu’environ un tiers la juge inférieure ou supérieure à ce qui était anticipé.

L’entourage : Un rôle décisif des proches et des professionnels

- 75% des Européens sont influencés par des discussions avec leurs proches. (Fig.27)

- 70% des Européens sont influencés par des discussions professionnelles. (Fig.27)

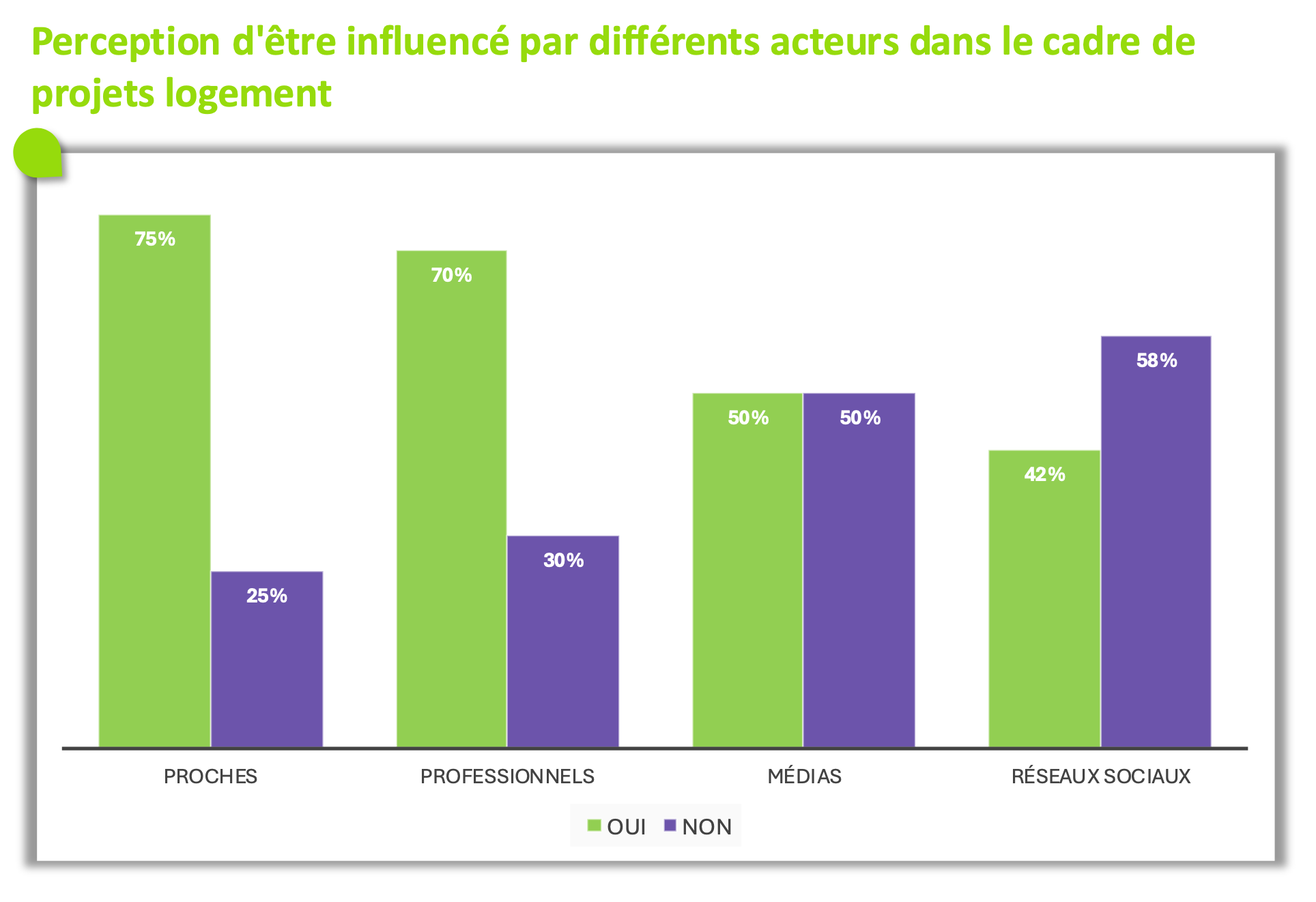

Fig 27 – Influence perçue dans les projets logement

Télécharger cette infographie pour vos présentations L’infographie présente un histogramme comparant la proportion de personnes qui déclarent être influencées ou non par différents acteurs lors de projets liés au logement.

Les données indiquées sont :

Proches : 75 % oui, 25 % non.

Professionnels : 70 % oui, 30 % non.

Médias : 50 % oui, 50 % non.

Réseaux sociaux : 42 % oui, 58 % non.

Les proches et les professionnels sont perçus comme les sources d’influence les plus fréquentes, tandis que les réseaux sociaux apparaissent comme l’acteur le moins influent.

L’infographie présente un histogramme comparant la proportion de personnes qui déclarent être influencées ou non par différents acteurs lors de projets liés au logement.

Les données indiquées sont :

Proches : 75 % oui, 25 % non.

Professionnels : 70 % oui, 30 % non.

Médias : 50 % oui, 50 % non.

Réseaux sociaux : 42 % oui, 58 % non.

Les proches et les professionnels sont perçus comme les sources d’influence les plus fréquentes, tandis que les réseaux sociaux apparaissent comme l’acteur le moins influent.

Pédagogie : Informer et guider pour déclencher l’action

- 57% des Européens ne sont pas assez informés sur le budget des travaux à prévoir. (Fig.28)

Fig 28 – Sentiment d’information sur les travaux et économies

Télécharger cette infographie pour vos présentations L’infographie présente un histogramme groupé montrant comment les répondants évaluent leur niveau d’information sur trois sujets liés à la rénovation et aux économies d’énergie.

Les données affichées sont :

Travaux pour diminuer sa consommation énergétique

Très bien informé : 13 %,

Bien informé : 44 %,

Plutôt mal informé : 34 %,

Très mal informé : 9 %.

Budget travaux à prévoir

Très bien informé : 12 %,

Bien informé : 39 %,

Plutôt mal informé : 38 %,

Très mal informé : 11 %.

Économies après travaux et gestes du quotidien

Très bien informé : 16 %,

Bien informé : 43 %,

Plutôt mal informé : 32 %,

Très mal informé : 9 %.

Globalement, la majorité se dit bien informée, mais une part importante se considère plutôt mal informée, notamment sur le budget à prévoir.

L’infographie présente un histogramme groupé montrant comment les répondants évaluent leur niveau d’information sur trois sujets liés à la rénovation et aux économies d’énergie.

Les données affichées sont :

Travaux pour diminuer sa consommation énergétique

Très bien informé : 13 %,

Bien informé : 44 %,

Plutôt mal informé : 34 %,

Très mal informé : 9 %.

Budget travaux à prévoir

Très bien informé : 12 %,

Bien informé : 39 %,

Plutôt mal informé : 38 %,

Très mal informé : 11 %.

Économies après travaux et gestes du quotidien

Très bien informé : 16 %,

Bien informé : 43 %,

Plutôt mal informé : 32 %,

Très mal informé : 9 %.

Globalement, la majorité se dit bien informée, mais une part importante se considère plutôt mal informée, notamment sur le budget à prévoir.

L’engagement énergétique : Un levier de valorisation patrimoniale

- 88% des Européens jugent que l’investissement dans leur logement impacte ou impactera la valeur de leur bien immobilier. (Fig.29)

- 43% des Européens jugent que l’investissement dans leur logement impacte déjà la valeur de leur bien immobilier. (Fig.29)

Fig 29 – Impact perçu de la performance énergétique sur la valeur immobilière

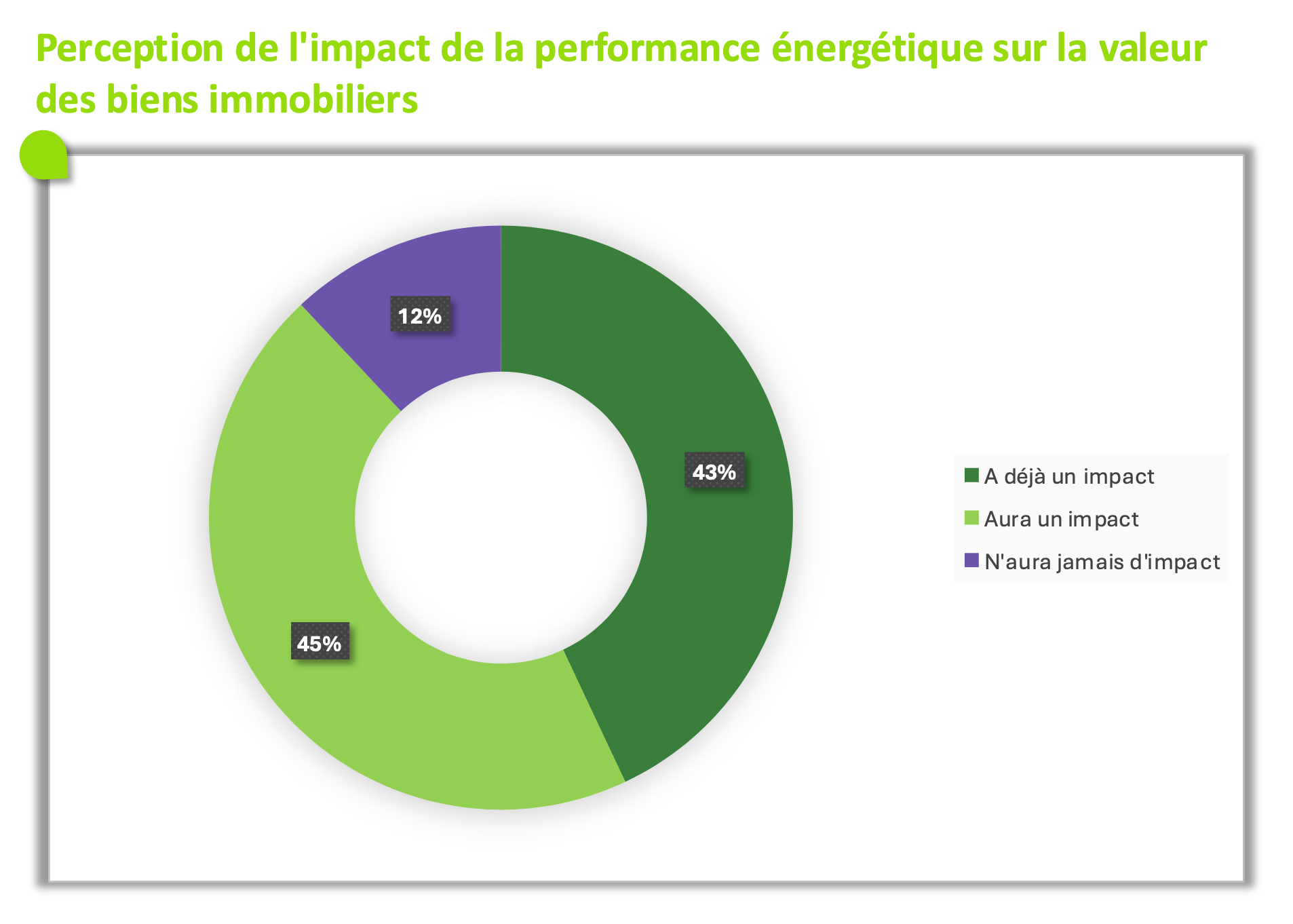

Télécharger cette infographie pour vos présentations L’image présente un diagramme en anneau illustrant la perception de l’impact de la performance énergétique sur la valeur d’un bien immobilier.

Les données sont :

A déjà un impact : 43 %.

Aura un impact : 45 %.

N’aura jamais d’impact : 12 %.

La majorité estime que la performance énergétique influence déjà, ou influencera à l’avenir, la valeur d’un bien immobilier.

L’image présente un diagramme en anneau illustrant la perception de l’impact de la performance énergétique sur la valeur d’un bien immobilier.

Les données sont :

A déjà un impact : 43 %.

Aura un impact : 45 %.

N’aura jamais d’impact : 12 %.

La majorité estime que la performance énergétique influence déjà, ou influencera à l’avenir, la valeur d’un bien immobilier.

Les aides publiques : Un déclencheur pour 2/3 des propriétaires

- 41% des propriétaire Européens renoncent ou réduisent leurs travaux pour raisons financières. (Fig.30)

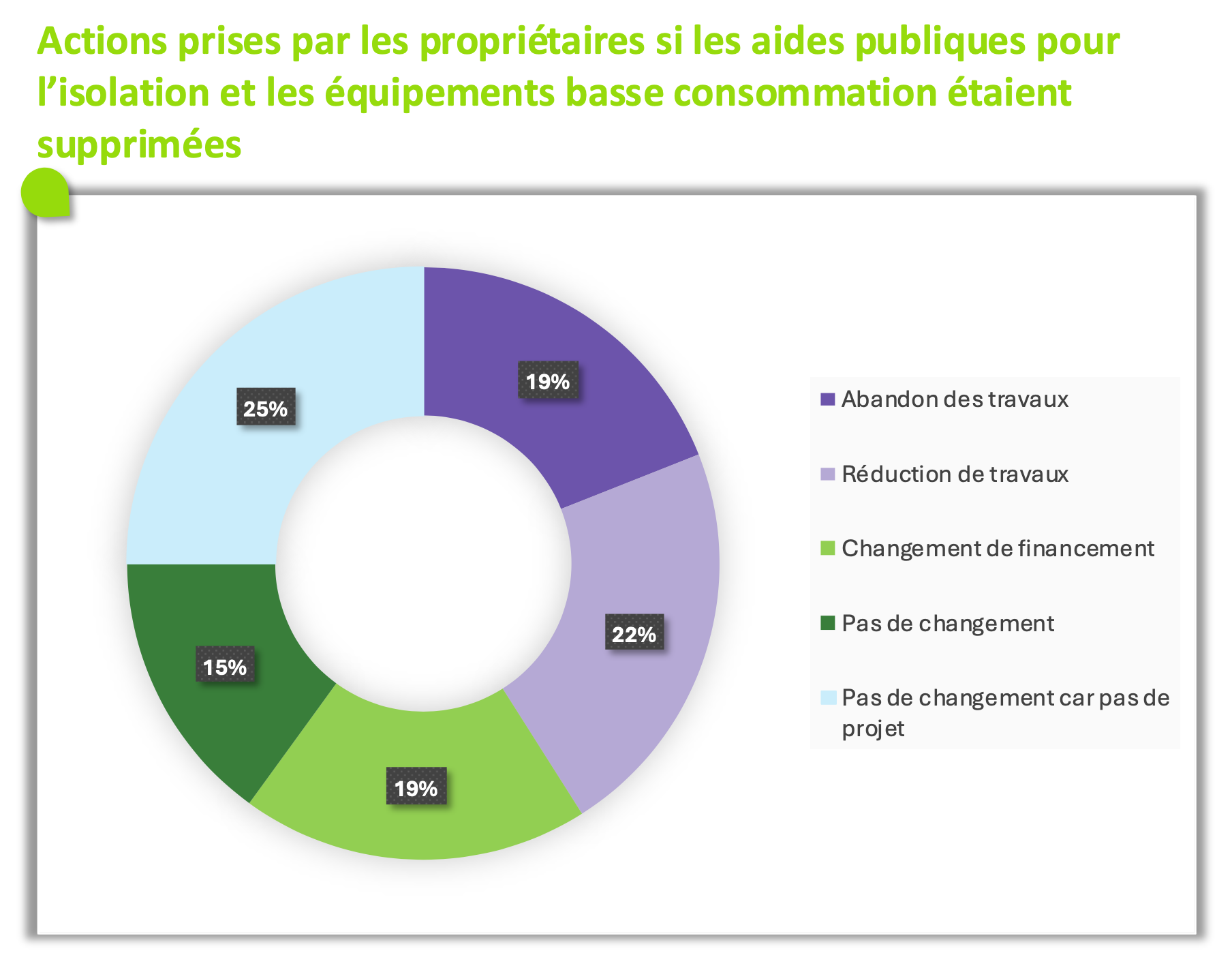

Fig 30 – Actions envisagées sans aides publiques

Télécharger cette infographie pour vos présentations L’image présente un diagramme en anneau représentant les actions que les propriétaires envisageraient si les aides publiques à l’isolation ou aux équipements basse consommation étaient supprimées.

Les données affichées sont :

Abandon des travaux : 19 %.

Réduction des travaux : 22 %.

Changement de financement : 19 %.

Pas de changement : 15 %.

Pas de changement car pas de projet : 25 %.

Au total, une proportion importante de propriétaires réduirait ou annulerait les travaux en l’absence d’aides, tandis qu’un quart n’est pas concerné faute de projet.

L’image présente un diagramme en anneau représentant les actions que les propriétaires envisageraient si les aides publiques à l’isolation ou aux équipements basse consommation étaient supprimées.

Les données affichées sont :

Abandon des travaux : 19 %.

Réduction des travaux : 22 %.

Changement de financement : 19 %.

Pas de changement : 15 %.

Pas de changement car pas de projet : 25 %.

Au total, une proportion importante de propriétaires réduirait ou annulerait les travaux en l’absence d’aides, tandis qu’un quart n’est pas concerné faute de projet.

Financement intégré vs crédit bancaire classique

- 58% des Européens seraient intéressés pour une solution de financement proposée directement par l’entreprise qui réaliserait les travaux. (Fig.31)

- 60% des Européens seraient intéressés par une offre de financement intégrée au devis des éventuels travaux. (Fig.31)

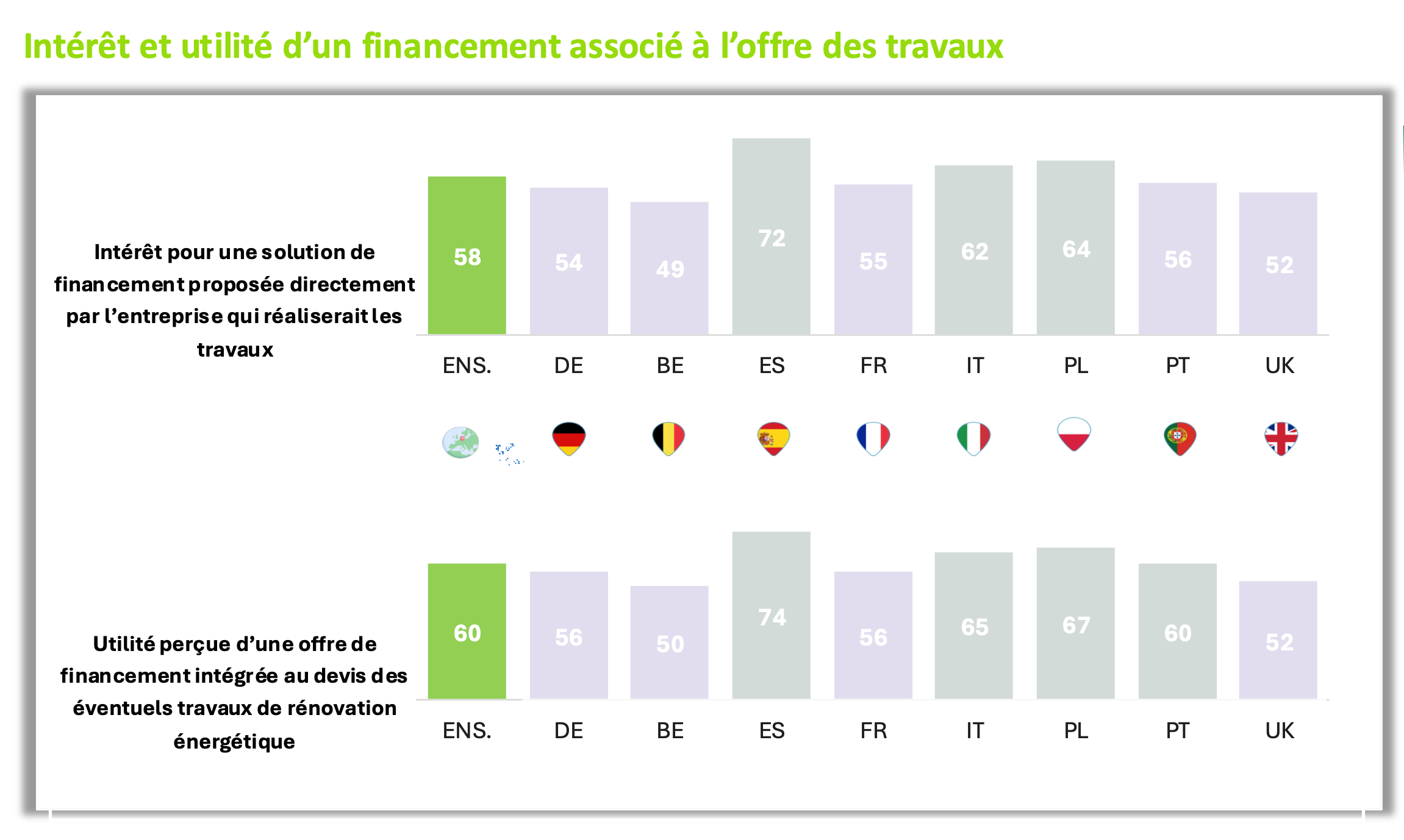

Fig 31 – Intérêt pour un financement intégré aux travaux

Télécharger cette infographie pour vos présentations L’infographie montre deux histogrammes alignés. Le premier indique l’intérêt pour une solution de financement proposée directement par l’entreprise réalisant les travaux. Le second mesure l’utilité perçue d’un financement intégré au devis de travaux de rénovation énergétique. Les valeurs sont indiquées pour l’ensemble des répondants et par pays.

Intérêt pour une solution de financement proposée par l’entreprise

Ensemble : 58 %.

Allemagne : 54 %.

Belgique : 49 %.

Espagne : 72 %.

France : 55 %.

Italie : 62 %.

Pologne : 64 %.

Portugal : 56 %.

Royaume-Uni : 52 %.

Utilité perçue d’un financement intégré au devis

Ensemble : 60 %.

Allemagne : 56 %.

Belgique : 50 %.

Espagne : 74 %.

France : 56 %.

Italie : 65 %.

Pologne : 67 %.

Portugal : 60 %.

Royaume-Uni : 52 %.

Les résultats montrent un intérêt et une utilité perçue globalement élevés, particulièrement en Espagne, Pologne et Italie.

L’infographie montre deux histogrammes alignés. Le premier indique l’intérêt pour une solution de financement proposée directement par l’entreprise réalisant les travaux. Le second mesure l’utilité perçue d’un financement intégré au devis de travaux de rénovation énergétique. Les valeurs sont indiquées pour l’ensemble des répondants et par pays.

Intérêt pour une solution de financement proposée par l’entreprise

Ensemble : 58 %.

Allemagne : 54 %.

Belgique : 49 %.

Espagne : 72 %.

France : 55 %.

Italie : 62 %.

Pologne : 64 %.

Portugal : 56 %.

Royaume-Uni : 52 %.

Utilité perçue d’un financement intégré au devis

Ensemble : 60 %.

Allemagne : 56 %.

Belgique : 50 %.

Espagne : 74 %.

France : 56 %.

Italie : 65 %.

Pologne : 67 %.

Portugal : 60 %.

Royaume-Uni : 52 %.

Les résultats montrent un intérêt et une utilité perçue globalement élevés, particulièrement en Espagne, Pologne et Italie.

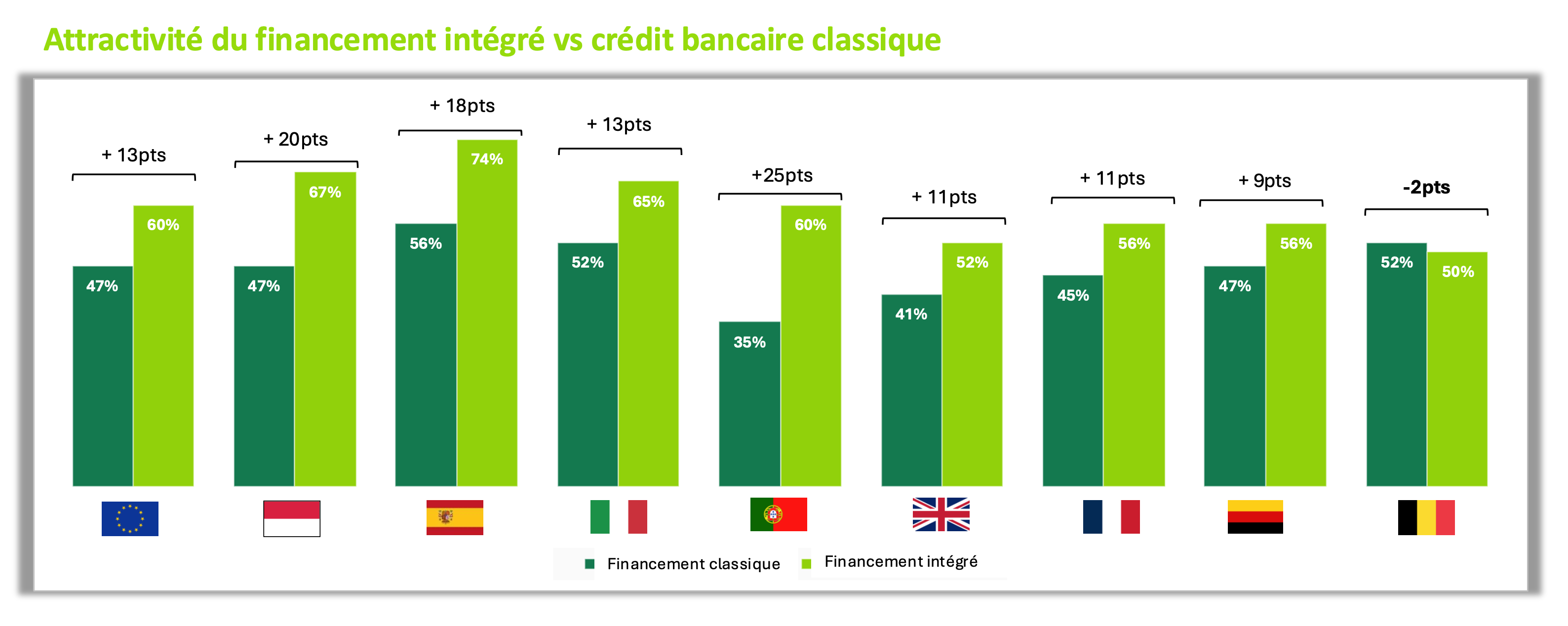

Attractivité du financement intégré vs crédit bancaire classique

Fig 32 – Attractivité des modes de financement

Télécharger cette infographie pour vos présentations L’infographie présente un histogramme comparant la proportion de personnes jugeant attractifs deux modes de financement : le financement classique par crédit bancaire et le financement intégré proposé par l’entreprise réalisant les travaux. Les données sont organisées par pays.

Les valeurs affichées sont :

Union européenne : 47 % financement classique, 60 % financement intégré.

Pologne : 47 % classique, 67 % intégré.

Espagne : 56 % classique, 74 % intégré.

Italie : 52 % classique, 65 % intégré.

Portugal : 35 % classique, 60 % intégré.

Royaume-Uni : 41 % classique, 52 % intégré.

France : 45 % classique, 56 % intégré.

Allemagne : 47 % classique, 56 % intégré.

Belgique : 52 % classique, 50 % intégré.

Dans la majorité des pays, le financement intégré est perçu comme plus attractif que le financement classique, avec des écarts importants en Espagne, Portugal et dans le pays représenté par le drapeau rouge-blanc. La Belgique constitue l’unique cas où le financement intégré est légèrement moins attractif.

L’infographie présente un histogramme comparant la proportion de personnes jugeant attractifs deux modes de financement : le financement classique par crédit bancaire et le financement intégré proposé par l’entreprise réalisant les travaux. Les données sont organisées par pays.

Les valeurs affichées sont :

Union européenne : 47 % financement classique, 60 % financement intégré.

Pologne : 47 % classique, 67 % intégré.

Espagne : 56 % classique, 74 % intégré.

Italie : 52 % classique, 65 % intégré.

Portugal : 35 % classique, 60 % intégré.

Royaume-Uni : 41 % classique, 52 % intégré.

France : 45 % classique, 56 % intégré.

Allemagne : 47 % classique, 56 % intégré.

Belgique : 52 % classique, 50 % intégré.

Dans la majorité des pays, le financement intégré est perçu comme plus attractif que le financement classique, avec des écarts importants en Espagne, Portugal et dans le pays représenté par le drapeau rouge-blanc. La Belgique constitue l’unique cas où le financement intégré est légèrement moins attractif.

Le pilotage de sa consommation : Reprendre le contrôle de sa transition

- 74% des Européens sont déjà équipés ou sont intéressés à s’équiper. (Fig.33 et Fig.34 et Fig.35)

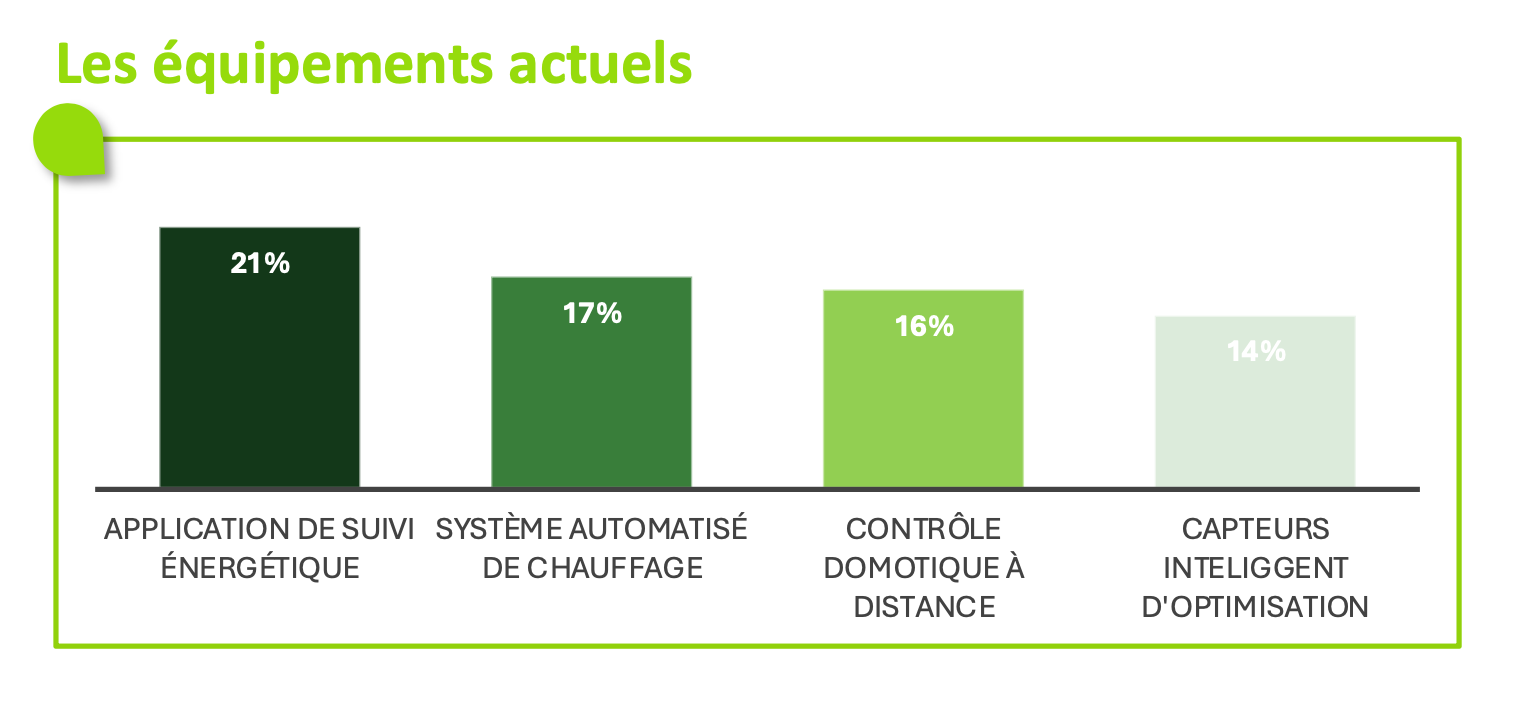

Fig 33 – Les équipements actuels

Télécharger cette infographie pour vos présentations Le graphique compare l’équipement actuel pour quatre solutions :

Application de suivi énergétique : 21 %

Système automatisé de chauffage : 17 %

Contrôle domotique à distance : 16 %

Capteurs intelligents d’optimisation : 14 %

Aucun équipement n’atteint 25 %, ce qui montre une adoption actuelle relativement faible de ces dispositifs.

Le graphique compare l’équipement actuel pour quatre solutions :

Application de suivi énergétique : 21 %

Système automatisé de chauffage : 17 %

Contrôle domotique à distance : 16 %

Capteurs intelligents d’optimisation : 14 %

Aucun équipement n’atteint 25 %, ce qui montre une adoption actuelle relativement faible de ces dispositifs.

Fig 34 – Équipement actuel et volonté de s’équiper

Télécharger cette infographie pour vos présentations Le graphique présente trois catégories :

Déjà équipé d’au moins une solution : 37 %

Pas équipé mais intéressé à s’équiper : 37 %

Pas équipé et pas intéressé : 26 %

Les personnes déjà équipées et celles intéressées à s’équiper sont représentées en proportions égales, tandis qu’un quart des répondants ne prévoit pas de s’équiper.

Le graphique présente trois catégories :

Déjà équipé d’au moins une solution : 37 %

Pas équipé mais intéressé à s’équiper : 37 %

Pas équipé et pas intéressé : 26 %

Les personnes déjà équipées et celles intéressées à s’équiper sont représentées en proportions égales, tandis qu’un quart des répondants ne prévoit pas de s’équiper.

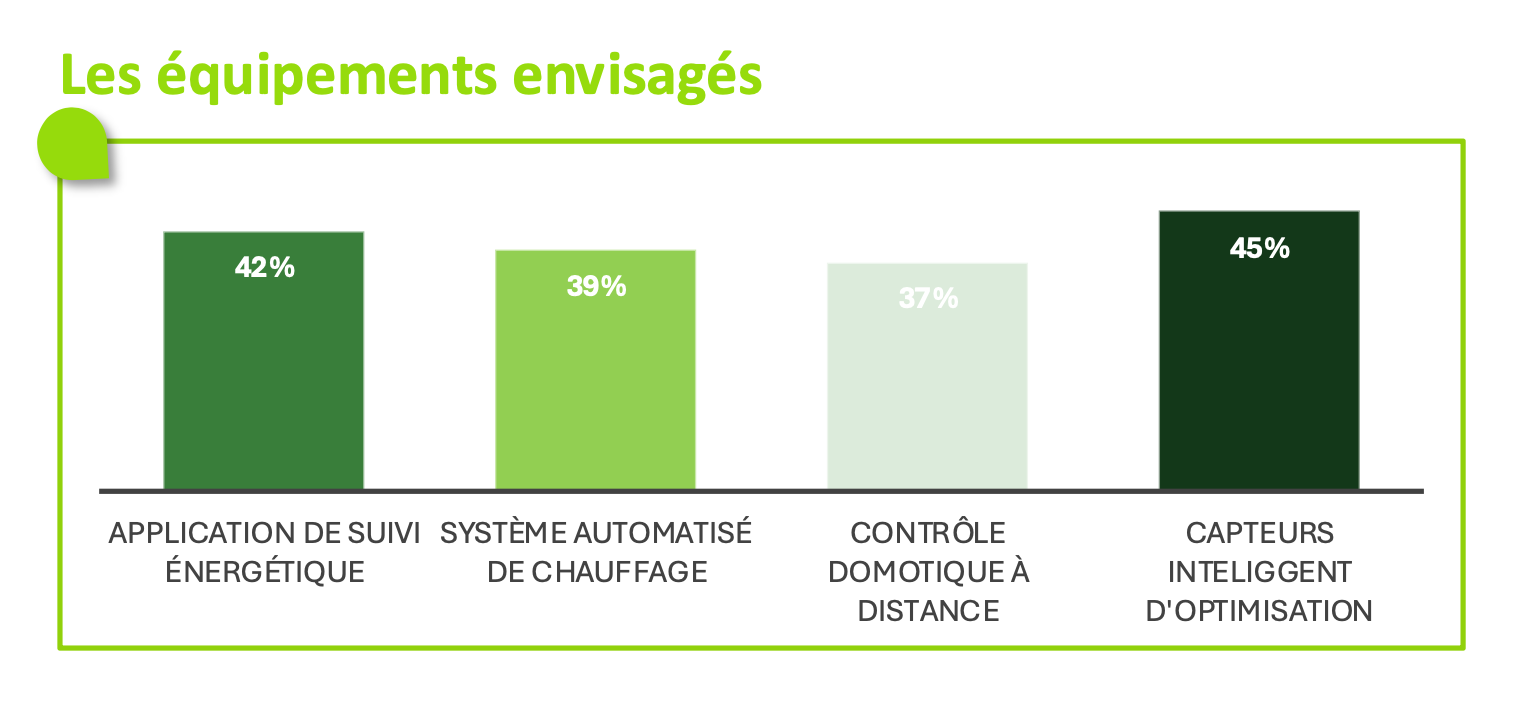

Fig 35 – Les équipements envisagés

Télécharger cette infographie pour vos présentations Le graphique présente les dispositifs que les ménages envisagent d’acquérir :

Capteurs intelligents d’optimisation : 45 %

Application de suivi énergétique : 42 %

Système automatisé de chauffage : 39 %

Contrôle domotique à distance : 37 %

Tous les équipements sont envisagés par une proportion importante de répondants, avec une préférence pour les capteurs intelligents.

Le graphique présente les dispositifs que les ménages envisagent d’acquérir :

Capteurs intelligents d’optimisation : 45 %

Application de suivi énergétique : 42 %

Système automatisé de chauffage : 39 %

Contrôle domotique à distance : 37 %

Tous les équipements sont envisagés par une proportion importante de répondants, avec une préférence pour les capteurs intelligents.

L’autonomie énergétique : Du rêve latent à la rupture possible

- 35% des Européens seraient prêts à produire leur propre énergie si les dispositifs deviennent abordables. (Fig.36 et Fig.37)

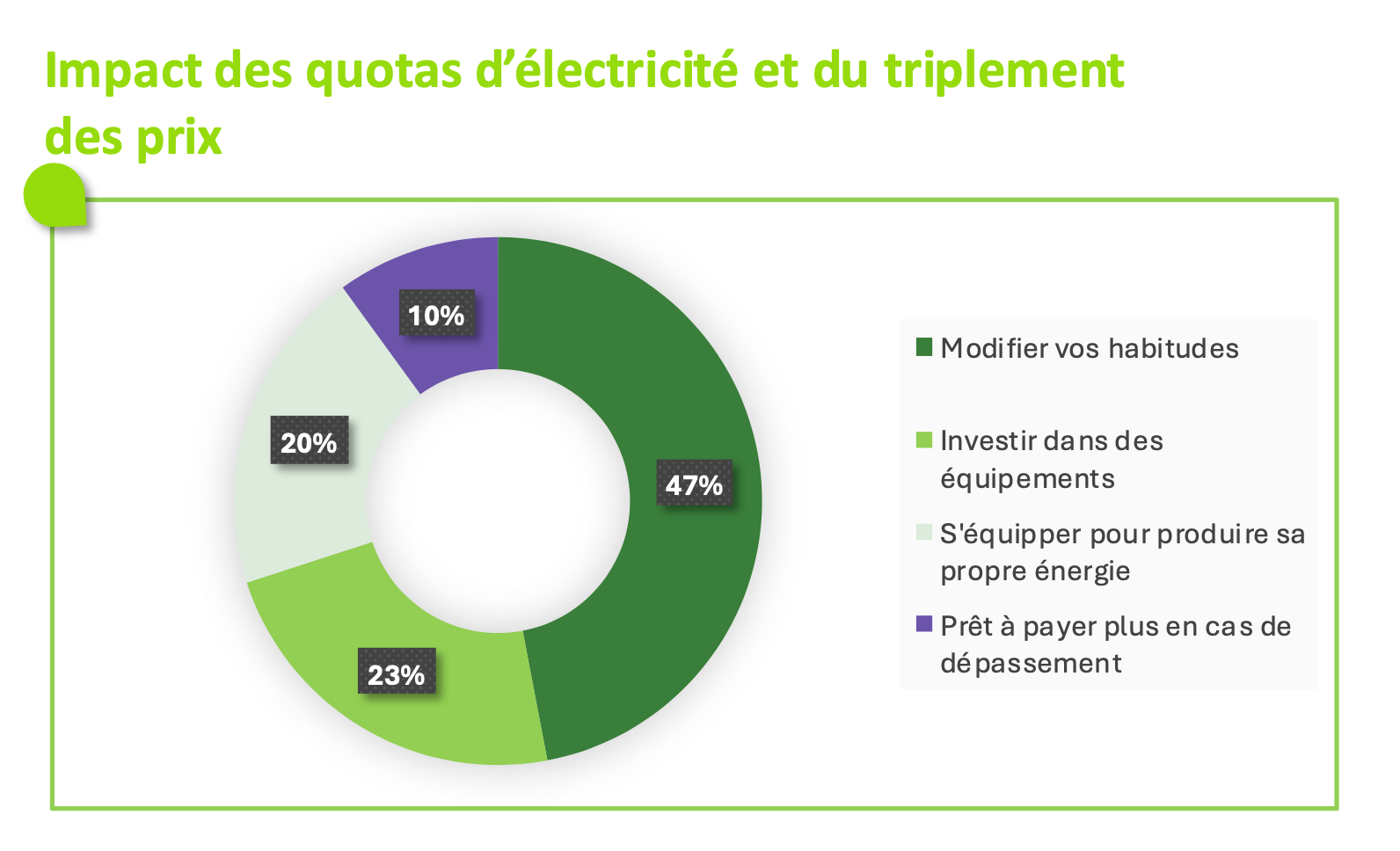

Fig 36 – Impact des quotas d’électricité et du triplement des prix

Télécharger cette infographie pour vos présentations Le graphique montre quatre réponses possibles face à un système de quotas d’électricité combiné à un triplement des prix.

Les proportions sont les suivantes :

47 % déclarent qu’ils modifieraient leurs habitudes.

23 % envisageraient d’investir dans des équipements pour réduire leur consommation.

20 % chercheraient à s’équiper pour produire leur propre énergie.

10 % accepteraient de payer plus en cas de dépassement.

Le graphique montre quatre réponses possibles face à un système de quotas d’électricité combiné à un triplement des prix.

Les proportions sont les suivantes :

47 % déclarent qu’ils modifieraient leurs habitudes.

23 % envisageraient d’investir dans des équipements pour réduire leur consommation.

20 % chercheraient à s’équiper pour produire leur propre énergie.

10 % accepteraient de payer plus en cas de dépassement.

Fig 37 – Impact du stockage abordable et des panneaux solaires efficaces

Télécharger cette infographie pour vos présentations Le graphique présente trois options possibles en cas d’amélioration et de démocratisation du stockage d’énergie et des panneaux solaires.

Les réponses se répartissent comme suit :

39 % choisiraient de s’équiper pour produire leur propre énergie.

27 % envisageraient de mettre en place un partage d’énergie local.

34 % déclarent qu’ils ne feraient rien.

Le graphique présente trois options possibles en cas d’amélioration et de démocratisation du stockage d’énergie et des panneaux solaires.

Les réponses se répartissent comme suit :

39 % choisiraient de s’équiper pour produire leur propre énergie.

27 % envisageraient de mettre en place un partage d’énergie local.

34 % déclarent qu’ils ne feraient rien.