Un léger vent d’optimisme en Europe pour 2026

CONTEXTE MACROÉCONOMIQUE : DU MIEUX EN ZONE EURO

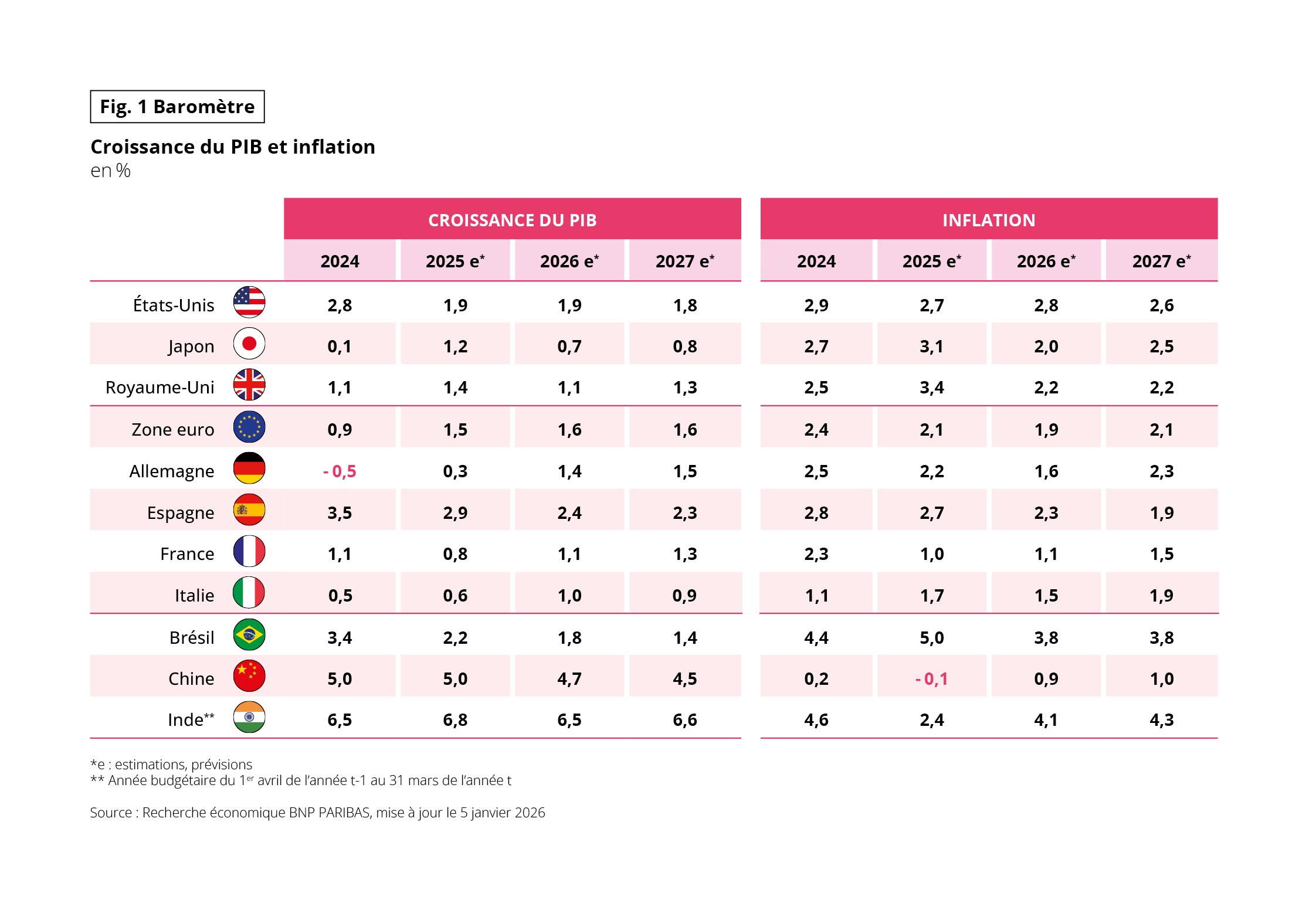

Après avoir bien résisté en 2025 (1,5 %), la croissance en zone euro se renforcerait en 2026 (+1,6 %) selon les prévisions de la recherche économique de BNP PARIBAS. L’augmentation du PIB en Allemagne de 1,4 % en 2026 et des dépenses militaires en Europe contribueront à soutenir la croissance économique.

Par ailleurs, la bonne tenue du marché du travail associée à une inflation qui devrait continuer à évoluer sous la cible des 2 % seront également des facteurs de soutien du moral des Européens et de la consommation des ménages.

Dans ce contexte, l’Espagne restera la locomotive des principales économies de la zone euro avec une croissance attendue nettement supérieure à 2 %.

La France de son côté, soutenue par un rebond de la production et des exportations aéronautiques et par celui de l’investissement des entreprises non financières, verrait sa croissance passer de +0,8 % en 2025 à +1,1 % cette année. La désinflation est désormais nette et se poursuit en 2025 (1 % en moyenne contre 2,3 % en 2024 selon l’indice harmonisé), ce qui n’a pour le moment pas engendré d’accélération de la croissance de la consommation des ménages ni une baisse de leur taux d’épargne.

Fig 1 – Croissance du PIB et inflation

Télécharger cette infographie pour vos présentations Le visuel présente un baromètre économique comparant la croissance du

PIB et l’inflation, en pourcentage, pour plusieurs pays entre 2024 et

2027. Les données 2025 à 2027 sont des estimations.

Données

Croissance du PIB (en %) :

États-Unis : 2,8 (2024), 1,9 (2025e), 1,9 (2026e), 1,8 (2027e)

Japon : 0,1 ; 1,2 ; 0,7 ; 0,8

Royaume-Uni : 1,1 ; 1,4 ; 1,1 ; 1,3

Zone euro : 0,9 ; 1,5 ; 1,6 ; 1,6

Allemagne : -0,5 ; 0,3 ; 1,4 ; 1,5

Espagne : 3,5 ; 2,9 ; 2,4 ; 2,3

France : 1,1 ; 0,8 ; 1,1 ; 1,3

Italie : 0,5 ; 0,6 ; 1,0 ; 0,9

Brésil : 3,4 ; 2,2 ; 1,8 ; 1,4

Chine : 5,0 ; 5,0 ; 4,7 ; 4,5

Inde : 6,5 ; 6,8 ; 6,5 ; 6,6

Inflation (en %) :

États-Unis : 2,9 ; 2,7 ; 2,8 ; 2,6

Japon : 2,7 ; 3,1 ; 2,0 ; 2,5

Royaume-Uni : 2,5 ; 3,4 ; 2,2 ; 2,2

Zone euro : 2,4 ; 2,1 ; 1,9 ; 2,1

Allemagne : 2,5 ; 2,2 ; 1,6 ; 2,3

Espagne : 2,8 ; 2,7 ; 2,3 ; 1,9

France : 2,3 ; 1,0 ; 1,1 ; 1,5

Italie : 1,1 ; 1,7 ; 1,5 ; 1,9

Brésil : 4,4 ; 5,0 ; 3,8 ; 3,8

Chine : 0,2 ; -0,1 ; 0,9 ; 1,0

Inde : 4,6 ; 2,4 ; 4,1 ; 4,3

Enseignement principal

Les rythmes de croissance et d’inflation varient fortement selon les

pays, avec des niveaux de croissance plus élevés en Inde et en Chine,

et une inflation globalement plus contenue en zone euro à moyen terme.

Notes : e = estimations ; année budgétaire 1er avril de le l’année t-1 au 31 mars de l’année t

Source : Recherche économique BNP Paribas, mise à jour le 5 janvier 2026

Le visuel présente un baromètre économique comparant la croissance du

PIB et l’inflation, en pourcentage, pour plusieurs pays entre 2024 et

2027. Les données 2025 à 2027 sont des estimations.

Données

Croissance du PIB (en %) :

États-Unis : 2,8 (2024), 1,9 (2025e), 1,9 (2026e), 1,8 (2027e)

Japon : 0,1 ; 1,2 ; 0,7 ; 0,8

Royaume-Uni : 1,1 ; 1,4 ; 1,1 ; 1,3

Zone euro : 0,9 ; 1,5 ; 1,6 ; 1,6

Allemagne : -0,5 ; 0,3 ; 1,4 ; 1,5

Espagne : 3,5 ; 2,9 ; 2,4 ; 2,3

France : 1,1 ; 0,8 ; 1,1 ; 1,3

Italie : 0,5 ; 0,6 ; 1,0 ; 0,9

Brésil : 3,4 ; 2,2 ; 1,8 ; 1,4

Chine : 5,0 ; 5,0 ; 4,7 ; 4,5

Inde : 6,5 ; 6,8 ; 6,5 ; 6,6

Inflation (en %) :

États-Unis : 2,9 ; 2,7 ; 2,8 ; 2,6

Japon : 2,7 ; 3,1 ; 2,0 ; 2,5

Royaume-Uni : 2,5 ; 3,4 ; 2,2 ; 2,2

Zone euro : 2,4 ; 2,1 ; 1,9 ; 2,1

Allemagne : 2,5 ; 2,2 ; 1,6 ; 2,3

Espagne : 2,8 ; 2,7 ; 2,3 ; 1,9

France : 2,3 ; 1,0 ; 1,1 ; 1,5

Italie : 1,1 ; 1,7 ; 1,5 ; 1,9

Brésil : 4,4 ; 5,0 ; 3,8 ; 3,8

Chine : 0,2 ; -0,1 ; 0,9 ; 1,0

Inde : 4,6 ; 2,4 ; 4,1 ; 4,3

Enseignement principal

Les rythmes de croissance et d’inflation varient fortement selon les

pays, avec des niveaux de croissance plus élevés en Inde et en Chine,

et une inflation globalement plus contenue en zone euro à moyen terme.

Notes : e = estimations ; année budgétaire 1er avril de le l’année t-1 au 31 mars de l’année t

Source : Recherche économique BNP Paribas, mise à jour le 5 janvier 2026

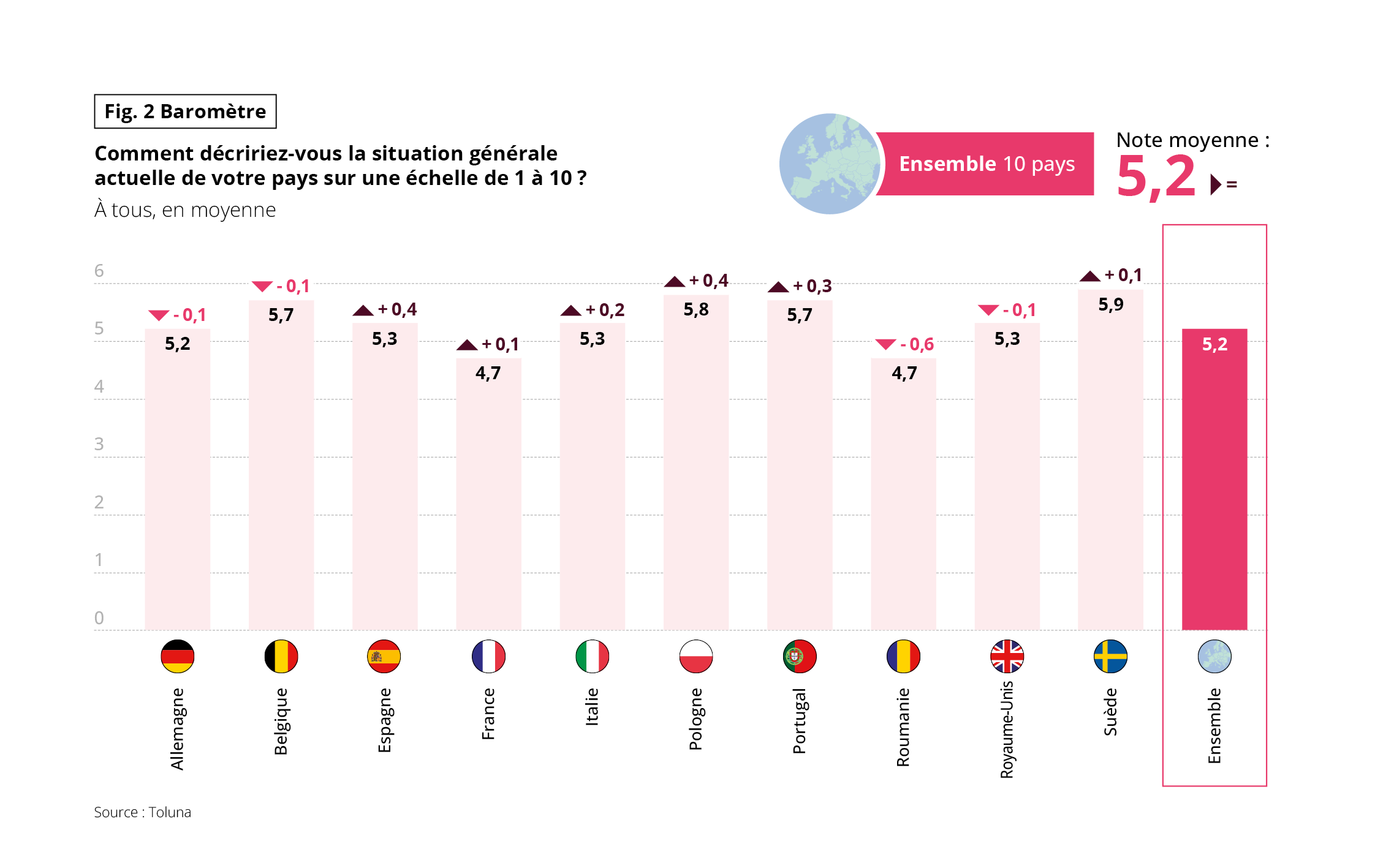

SITUATION DES PAYS : UN JUGEMENT CONSTANT

Depuis deux ans, malgré des crises internationales qui s’inscrivent durablement dans les esprits, la note concernant la situation actuelle des pays suit un long fleuve tranquille. Pour la seconde année consécutive, elle s’établit en moyenne à 5,2 pour les 10 pays de cet Observatoire Cetelem 2026, après le 5,1 enregistré pour l’édition 2024. La France affiche un petit 4,7, en hausse de 0,1 point mais encore nettement sous la moyenne européenne.

On enregistre cependant des variations sensibles d’une nation à l’autre. La Roumanie connaît ainsi la plus forte baisse (-0,6 point) dans un contexte politique tendu, marqué par l’annulation des élections présidentielles en début d’année. À l’inverse, l’Espagne, la Pologne, le Portugal, et dans une moindre mesure l’Italie, surfent sur leurs bons résultats économiques pour enregistrer une progression significative de cette note.

Depuis la période Covid-19, on constate également des évolutions sensibles. Pays alors le plus optimiste avec une note de 6,6, l’Allemagne enregistre la plus forte baisse (-1,4 point) pour s’inscrire désormais dans la moyenne (5,2). Le signe d’une crise profonde dont elle peine à sortir. À l’autre bout de ce classement, l’Espagne et la Pologne rebondissent de 0,5 point, ce dernier pays devenant même le plus optimiste sur sa situation après la Suède.

Fig 2 – Perception de la situation générale par pays

Télécharger cette infographie pour vos présentations Le graphique présente l’évaluation moyenne de la situation générale

actuelle de chaque pays, sur une échelle de 1 à 10, exprimée par les

répondants.

Données

Notes moyennes

Allemagne : 5,2 (variation -0,1)

Belgique : 5,7 (-0,1)

Espagne : 5,3 (+0,4)

France : 4,7 (+0,1)

Italie : 5,3 (+0,2)

Pologne : 5,8 (+0,4)

Portugal : 5,7 (+0,3)

Roumanie : 4,7 (-0,6)

Royaume-Uni : 5,3 (-0,1)

Suède : 5,9 (+0,1)

Moyenne ensemble des 10 pays : 5,2 (stable)

Enseignement principal

Les perceptions nationales se situent globalement autour de la moyenne de 5,2, avec des écarts modérés entre pays.

Source : Toluna

Le graphique présente l’évaluation moyenne de la situation générale

actuelle de chaque pays, sur une échelle de 1 à 10, exprimée par les

répondants.

Données

Notes moyennes

Allemagne : 5,2 (variation -0,1)

Belgique : 5,7 (-0,1)

Espagne : 5,3 (+0,4)

France : 4,7 (+0,1)

Italie : 5,3 (+0,2)

Pologne : 5,8 (+0,4)

Portugal : 5,7 (+0,3)

Roumanie : 4,7 (-0,6)

Royaume-Uni : 5,3 (-0,1)

Suède : 5,9 (+0,1)

Moyenne ensemble des 10 pays : 5,2 (stable)

Enseignement principal

Les perceptions nationales se situent globalement autour de la moyenne de 5,2, avec des écarts modérés entre pays.

Source : Toluna

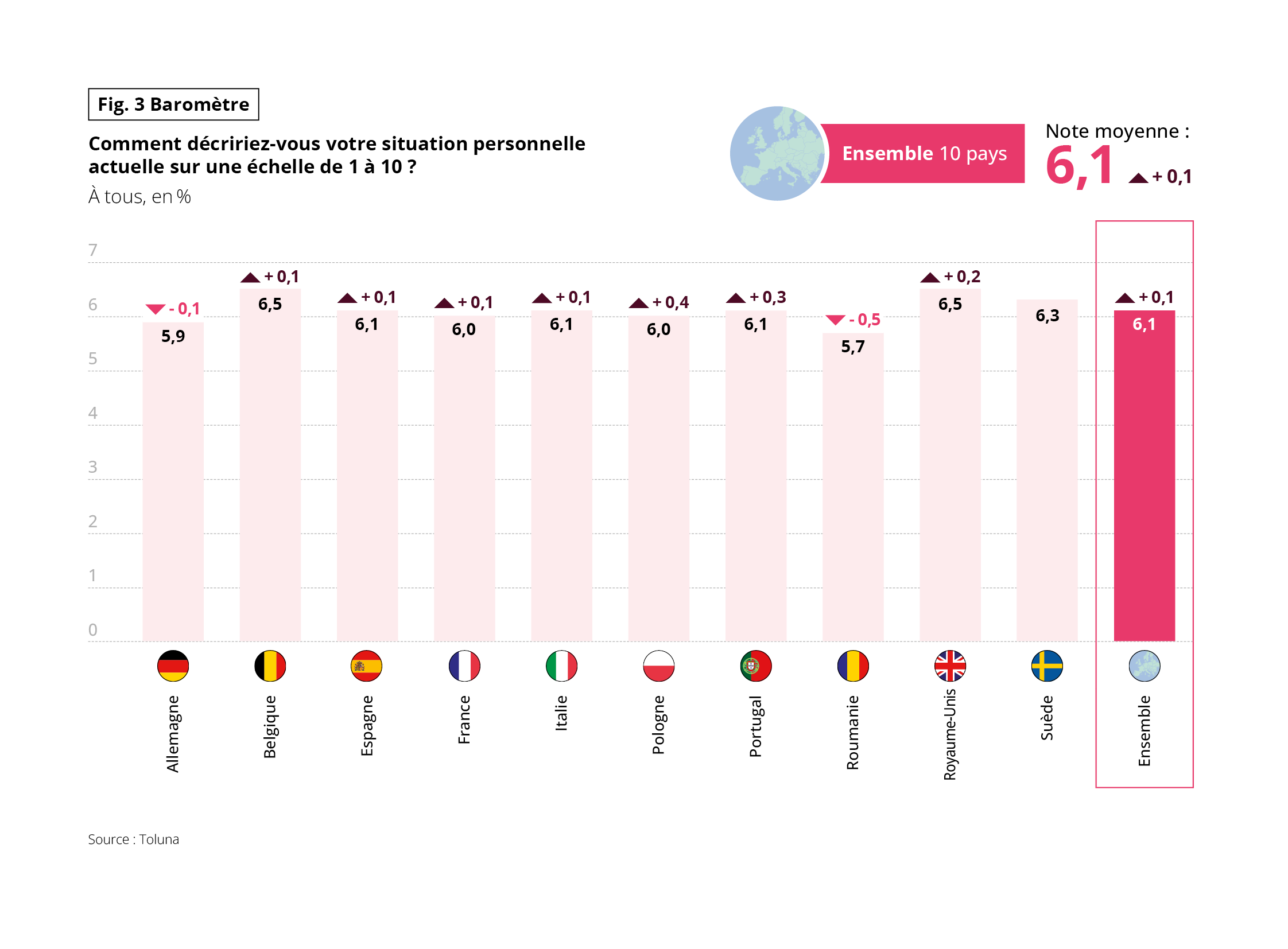

SITUATION PERSONNELLE : TOUJOURS BON MORAL

Comme de tradition, la note accordée à sa situation personnelle est plus flatteuse, en légère progression de 0,1 point depuis l’an dernier, pour s’établir à 6,1. Elle évolue positivement dans 7 pays sur 10, particulièrement en Pologne et au Portugal (+0,4 et +0,3 point). Une fois encore, la Roumanie connaît la baisse la plus importante (-0,5 point). Les problèmes du chauffage urbain, ancien et vétuste, touchant personnellement de nombreux habitants, ont sans doute une influence directe sur le ressenti des Roumains. Une note aussi en retrait en Allemagne qui occupe désormais l’avant-dernière place du classement. Sur le temps long, les Allemands se distinguent à nouveau par leur pessimisme, avec -0,6 point depuis la période Covid-19. Les Portugais et les Français présentent le moral le plus en hausse sur cette même période (+0,3 point).

Fig 3 – Perception de la situation personnelle actuelle

Télécharger cette infographie pour vos présentations Le graphique mesure la perception de la situation personnelle actuelle

des répondants, sur une échelle de 1 à 10.

Données

Notes moyennes :

Allemagne : 5,9 (-0,1)

Belgique : 6,5 (+0,1)

Espagne : 6,1 (+0,1)

France : 6,0 (+0,1)

Italie : 6,1 (+0,1)

Pologne : 6,0 (+0,4)

Portugal : 6,1 (+0,3)

Roumanie : 5,7 (-0,5)

Royaume-Uni : 6,5 (+0,2)

Suède : 6,3 (variation non indiquée)

Moyenne ensemble des 10 pays : 6,1 (+0,1)

Enseignement principal

La perception de la situation personnelle est en moyenne plus positive

que celle de la situation générale, avec une moyenne supérieure à 6

sur 10.

Source : Toluna

Le graphique mesure la perception de la situation personnelle actuelle

des répondants, sur une échelle de 1 à 10.

Données

Notes moyennes :

Allemagne : 5,9 (-0,1)

Belgique : 6,5 (+0,1)

Espagne : 6,1 (+0,1)

France : 6,0 (+0,1)

Italie : 6,1 (+0,1)

Pologne : 6,0 (+0,4)

Portugal : 6,1 (+0,3)

Roumanie : 5,7 (-0,5)

Royaume-Uni : 6,5 (+0,2)

Suède : 6,3 (variation non indiquée)

Moyenne ensemble des 10 pays : 6,1 (+0,1)

Enseignement principal

La perception de la situation personnelle est en moyenne plus positive

que celle de la situation générale, avec une moyenne supérieure à 6

sur 10.

Source : Toluna

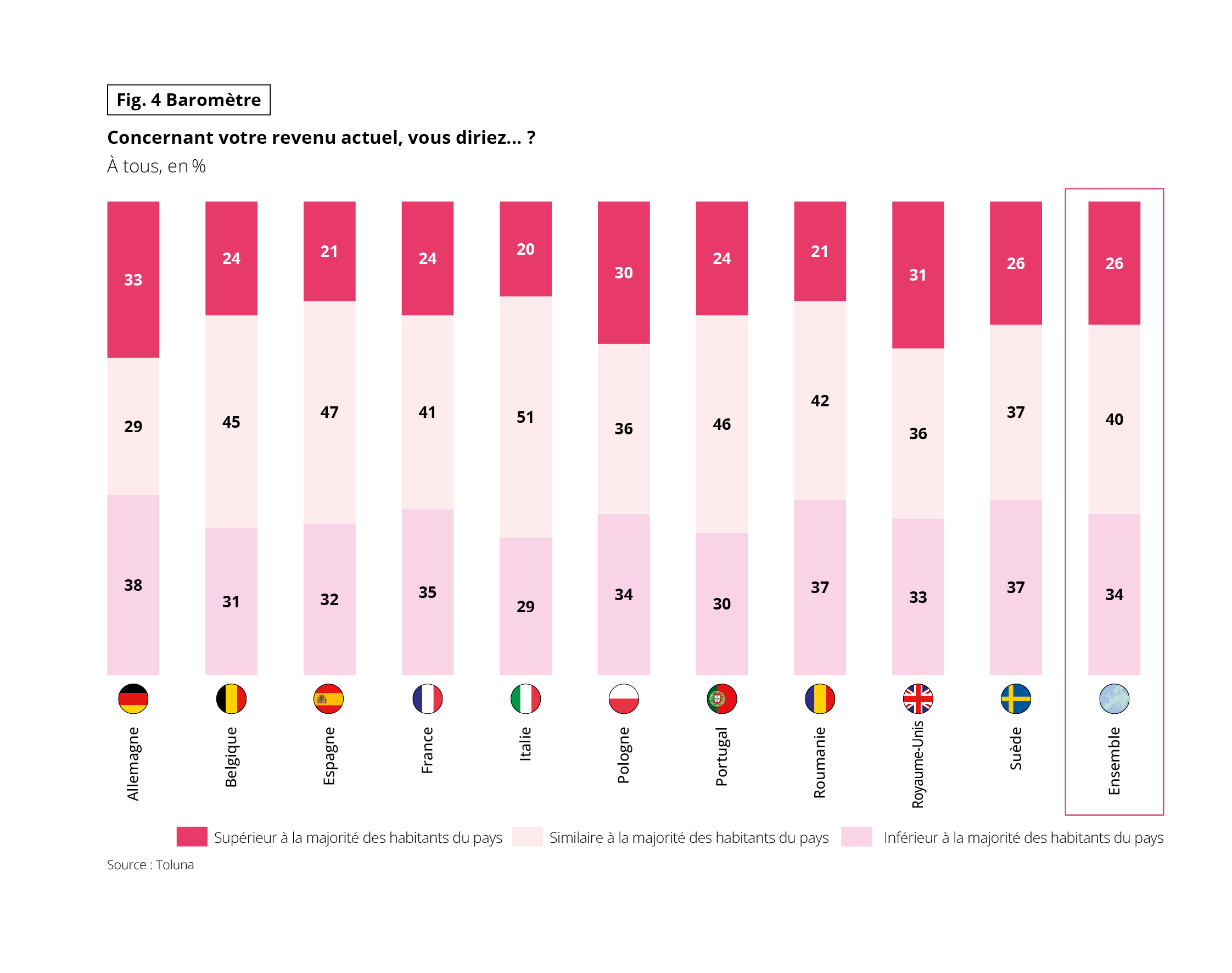

UNE SITUATION FINANCIÈRE MOINS BONNE QUE CELLE DE LA MAJORITÉ

Ce différentiel entre les notes de satisfaction concernant la situation de son pays et sa situation personnelle conduit les Européens à se montrer circonspects quant à leur situation financière. Seul le quart d’entre eux estime qu’elle est meilleure que celle de la majorité des autres habitants. 40 % ne voient pas de différence. 34 % la jugent inférieure. Si les Allemands sont les plus nombreux à faire état d’un écart négatif, ils sont aussi les plus nombreux à le considérer comme positif. Les Roumains, les Suédois, les Français et les Espagnols se montrent à leurs côtés les plus critiques, tandis que les Britanniques et les Polonais s’associent pour faire preuve d’optimisme. Notons cependant que le sentiment d’un revenu inférieur à celui de la majorité est en recul depuis 10 ans.

Fig 4 – Perception du revenu par rapport à la majorité

Télécharger cette infographie pour vos présentations Le graphique présente la perception du revenu actuel des répondants

par rapport à la majorité des habitants de leur pays.

Données

Catégories :

Supérieur à la majorité

Similaire à la majorité

Inférieur à la majorité

Répartition pour l’ensemble des pays (en %) :

Supérieur : 26

Similaire : 40

Inférieur : 34

Exemples par pays :

Allemagne : 33 supérieur, 29 similaire, 38 inférieur

France : 24 supérieur, 41 similaire, 35 inférieur

Italie : 20 supérieur, 51 similaire, 29 inférieur

Royaume-Uni : 31 supérieur, 36 similaire, 33 inférieur

Suède : 26 supérieur, 37 similaire, 37 inférieur

Enseignement principal

Dans l’ensemble des pays, la perception la plus fréquente est celle

d’un revenu similaire à la majorité, devant la perception d’un revenu

inférieur.

Source : Toluna

Le graphique présente la perception du revenu actuel des répondants

par rapport à la majorité des habitants de leur pays.

Données

Catégories :

Supérieur à la majorité

Similaire à la majorité

Inférieur à la majorité

Répartition pour l’ensemble des pays (en %) :

Supérieur : 26

Similaire : 40

Inférieur : 34

Exemples par pays :

Allemagne : 33 supérieur, 29 similaire, 38 inférieur

France : 24 supérieur, 41 similaire, 35 inférieur

Italie : 20 supérieur, 51 similaire, 29 inférieur

Royaume-Uni : 31 supérieur, 36 similaire, 33 inférieur

Suède : 26 supérieur, 37 similaire, 37 inférieur

Enseignement principal

Dans l’ensemble des pays, la perception la plus fréquente est celle

d’un revenu similaire à la majorité, devant la perception d’un revenu

inférieur.

Source : Toluna

UN POUVOIR D’ACHAT EN PERTE DE PUISSANCE

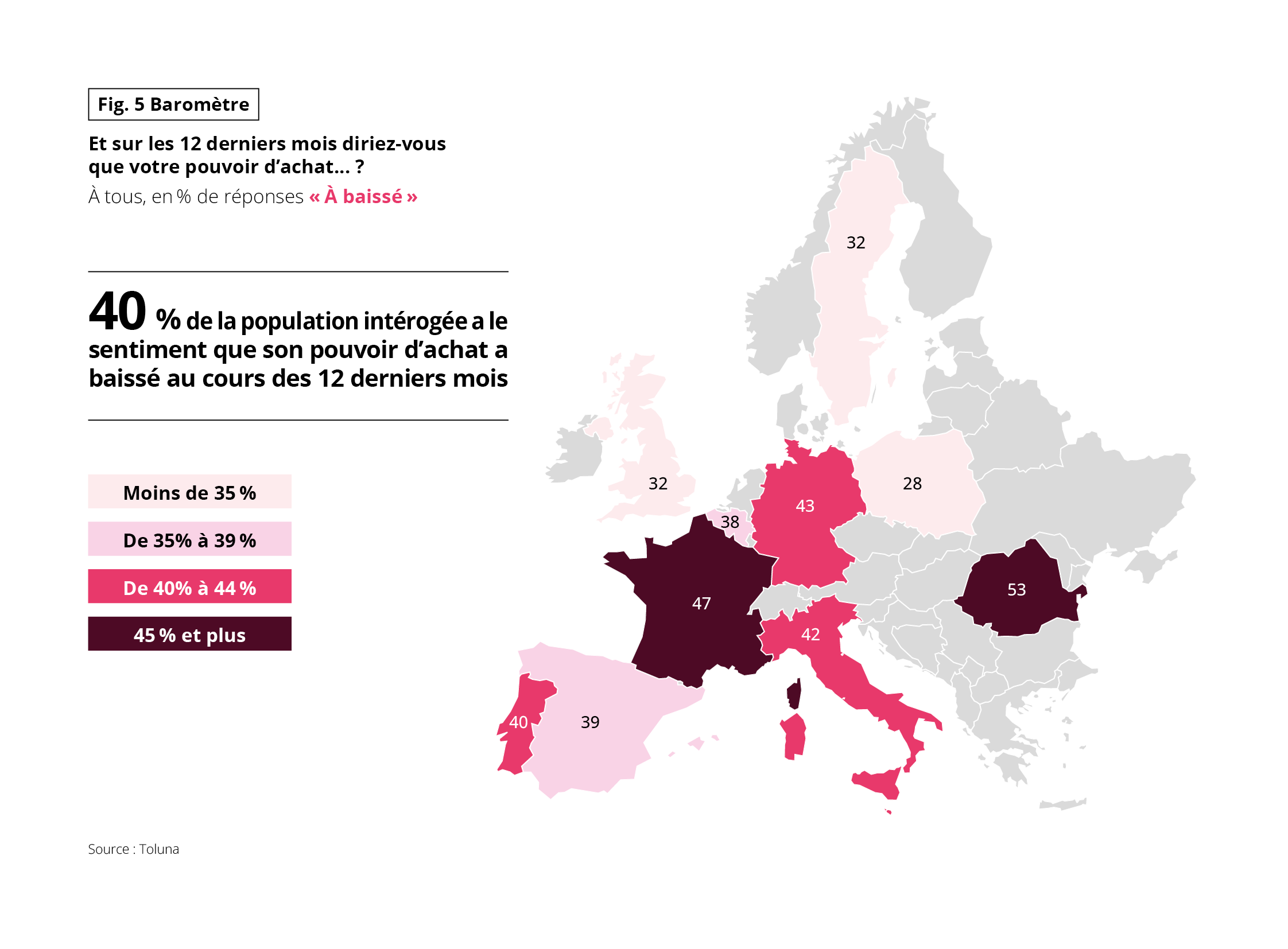

Dans des proportions à peu près comparables, les Européens entérinent une évolution contraire de leur pouvoir d’achat. Pour 40 % des personnes interrogées, celui-ci est à la baisse sur les 12 derniers mois (+1 point). Environ la moitié des Roumains (+15 points) et des Français (-1 point) déclarent être confrontés à cette réalité, alors que les Polonais (-3 points), les Suédois (-2 points) et les Britanniques (-1 point) y sont moins sensibles.

L’examen des résultats depuis la crise sanitaire fait apparaître des poussées nettes et opposées. Malgré un score toujours très élevé, les Français sont les plus enclins à constater sur cette période un recul de la perception de la baisse de leur pouvoir d’achat (-12 points), avec les Belges comme seuls Européens également positifs à ce sujet (-5 points). À l’inverse, les Roumains et les Allemands s’enfoncent dans le pessimisme (respectivement +21 points et +20 points).

Fig 5 – Perception de la baisse du pouvoir d’achat par pays

Télécharger cette infographie pour vos présentations Le visuel présente, pour plusieurs pays européens, la proportion de répondants déclarant que leur pouvoir d’achat a diminué au cours des douze derniers mois.

Moins de 35 %

De 35 % à 39 %

De 40 % à 44 %

45 % et plus

Les valeurs numériques inscrites dans chaque pays correspondent au pourcentage de répondants concernés.

Données

France : 47 %

Italie : 42 %

Allemagne : 43 %

Espagne : 39 %

Portugal : 40 %

Belgique : 38 %

Royaume-Uni : 32 %

Suède : 32 %

Pologne : 28 %

Roumanie : 53 %

Une valeur de synthèse indique que 40 % de la population interrogée estime que son pouvoir d’achat a baissé sur les douze derniers mois.

Enseignement principal

Dans l’ensemble des pays observés, une part importante de la

population déclare une baisse de son pouvoir d’achat, avec des niveaux

plus élevés dans certains pays d’Europe de l’Est et du Sud.

Source : Toluna

Le visuel présente, pour plusieurs pays européens, la proportion de répondants déclarant que leur pouvoir d’achat a diminué au cours des douze derniers mois.

Moins de 35 %

De 35 % à 39 %

De 40 % à 44 %

45 % et plus

Les valeurs numériques inscrites dans chaque pays correspondent au pourcentage de répondants concernés.

Données

France : 47 %

Italie : 42 %

Allemagne : 43 %

Espagne : 39 %

Portugal : 40 %

Belgique : 38 %

Royaume-Uni : 32 %

Suède : 32 %

Pologne : 28 %

Roumanie : 53 %

Une valeur de synthèse indique que 40 % de la population interrogée estime que son pouvoir d’achat a baissé sur les douze derniers mois.

Enseignement principal

Dans l’ensemble des pays observés, une part importante de la

population déclare une baisse de son pouvoir d’achat, avec des niveaux

plus élevés dans certains pays d’Europe de l’Est et du Sud.

Source : Toluna

Fig 6 – Évolution du sentiment de baisse du pouvoir d’achat

Télécharger cette infographie pour vos présentations Le tableau présente l’évolution, par pays, de la part de répondants

estimant que leur pouvoir d’achat a baissé, sur plusieurs vagues

d’observation entre 2019 et 2026.

Les valeurs sont exprimées en pourcentage de réponses « a baissé ».

Les années correspondent aux vagues de l’Observatoire de la Consommation.

« 2026 » correspond à une enquête réalisée en novembre 2025.

La ligne « TOTAL » correspond à la moyenne des 10 pays.

L’« Amplitude » correspond à l’écart entre le pays le plus bas et le plus élevé pour une année donnée.

Données (extraits clés)

Total : 34 % (2019), 32 % (2020), 36 % (2021), 34 % (2022), 53 %

(2023), 48 % (2024), 39 % (2025), 40 % (2026)

France : 59 % (2019), 48 % (2020), 38 % (2021), 35 % (2022), 59 %

(2023), 57 % (2024), 48 % (2025), 47 % (2026)

Roumanie : 32 % (2019), 33 % (2020), 45 % (2021), 46 % (2022), 53 %

(2023), 45 % (2024), 38 % (2025), 53 % (2026)

Enseignement principal

Le sentiment de baisse du pouvoir d’achat a fortement progressé depuis

2022, avec un pic observé en 2023, et reste élevé en 2026 dans plusieurs pays.

Source : Toluna

Le tableau présente l’évolution, par pays, de la part de répondants

estimant que leur pouvoir d’achat a baissé, sur plusieurs vagues

d’observation entre 2019 et 2026.

Les valeurs sont exprimées en pourcentage de réponses « a baissé ».

Les années correspondent aux vagues de l’Observatoire de la Consommation.

« 2026 » correspond à une enquête réalisée en novembre 2025.

La ligne « TOTAL » correspond à la moyenne des 10 pays.

L’« Amplitude » correspond à l’écart entre le pays le plus bas et le plus élevé pour une année donnée.

Données (extraits clés)

Total : 34 % (2019), 32 % (2020), 36 % (2021), 34 % (2022), 53 %

(2023), 48 % (2024), 39 % (2025), 40 % (2026)

France : 59 % (2019), 48 % (2020), 38 % (2021), 35 % (2022), 59 %

(2023), 57 % (2024), 48 % (2025), 47 % (2026)

Roumanie : 32 % (2019), 33 % (2020), 45 % (2021), 46 % (2022), 53 %

(2023), 45 % (2024), 38 % (2025), 53 % (2026)

Enseignement principal

Le sentiment de baisse du pouvoir d’achat a fortement progressé depuis

2022, avec un pic observé en 2023, et reste élevé en 2026 dans plusieurs pays.

Source : Toluna

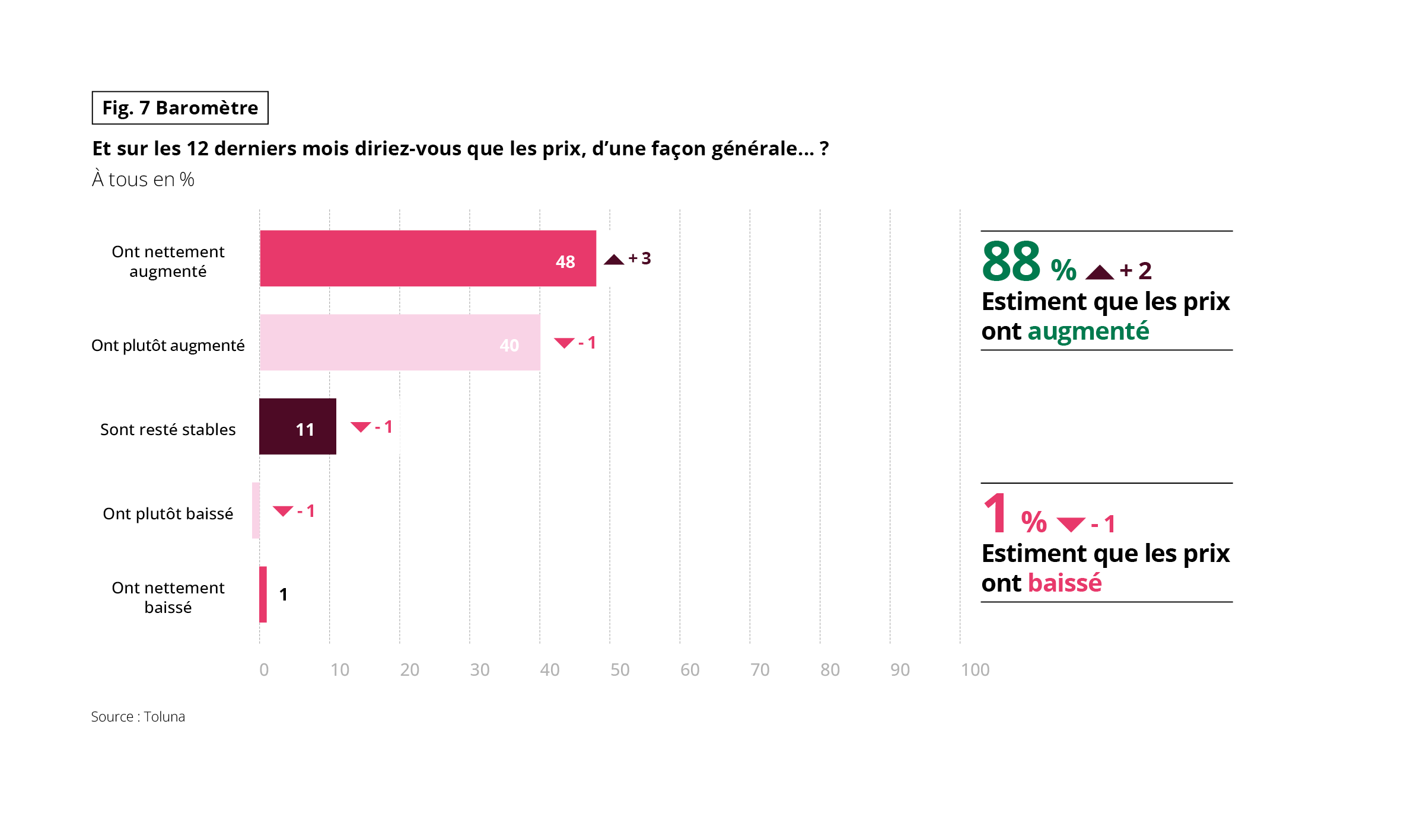

LE FANTÔME DE L’INFLATION FAIT TOUJOURS PEUR

Revenue autour des 2 % par an, l’inflation n’est plus un problème économique en Europe. Mais son fantôme est toujours présent dans l’esprit des consommateurs européens. Près d’1 sur 2 estime que les prix ont nettement augmenté l’an dernier (+3 points), près de 9 sur 10 les voyant augmenter. Reconnaissons aux Roumains, les plus nombreux à vitupérer contre une nette hausse des prix (76 %, +11 points), d’être en phase avec la réalité économique de leur pays où l’inflation sévit à plus de 7 %. Idem pour les Britanniques (+11 points également) soumis à des prix qui connaissent encore certains coups de chaud. En revanche, les citoyens espagnols et italiens sont plus nombreux que l’an dernier à penser que les prix ont nettement augmenté alors que l’inflation dans leur pays est maîtrisée. Les Français, dans tout ça ? Ceux qui, avec les Belges, font preuve de plus de retenue. Des attitudes constantes avec le temps dans ces deux pays.

Fig 7 – Perception de l’évolution générale des prix

Télécharger cette infographie pour vos présentations Le graphique compare la part de la population âgée de 60 ans ou plus,

exprimée en pourcentage, dans plusieurs pays européens entre 2016 et

2024.

Les catégories de réponse sont :

Ont nettement augmenté

Ont plutôt augmenté

Sont restés stables

Ont plutôt baissé

Ont nettement baissé

Les valeurs sont exprimées en pourcentage de répondants.

Données

Ont nettement augmenté : 48 %

Ont plutôt augmenté : 40 %

Sont restés stables : 11 %

Ont plutôt baissé : (valeur très faible, indiquée graphiquement)

Ont nettement baissé : 1 %

Une synthèse indique que 88 % des répondants estiment que les prix ont augmenté, contre 1 % qu’ils estiment en baisse.

Enseignement principal

La quasi-totalité des répondants perçoit une hausse des prix sur les douze derniers mois.

Source : Toluna

Le graphique compare la part de la population âgée de 60 ans ou plus,

exprimée en pourcentage, dans plusieurs pays européens entre 2016 et

2024.

Les catégories de réponse sont :

Ont nettement augmenté

Ont plutôt augmenté

Sont restés stables

Ont plutôt baissé

Ont nettement baissé

Les valeurs sont exprimées en pourcentage de répondants.

Données

Ont nettement augmenté : 48 %

Ont plutôt augmenté : 40 %

Sont restés stables : 11 %

Ont plutôt baissé : (valeur très faible, indiquée graphiquement)

Ont nettement baissé : 1 %

Une synthèse indique que 88 % des répondants estiment que les prix ont augmenté, contre 1 % qu’ils estiment en baisse.

Enseignement principal

La quasi-totalité des répondants perçoit une hausse des prix sur les douze derniers mois.

Source : Toluna

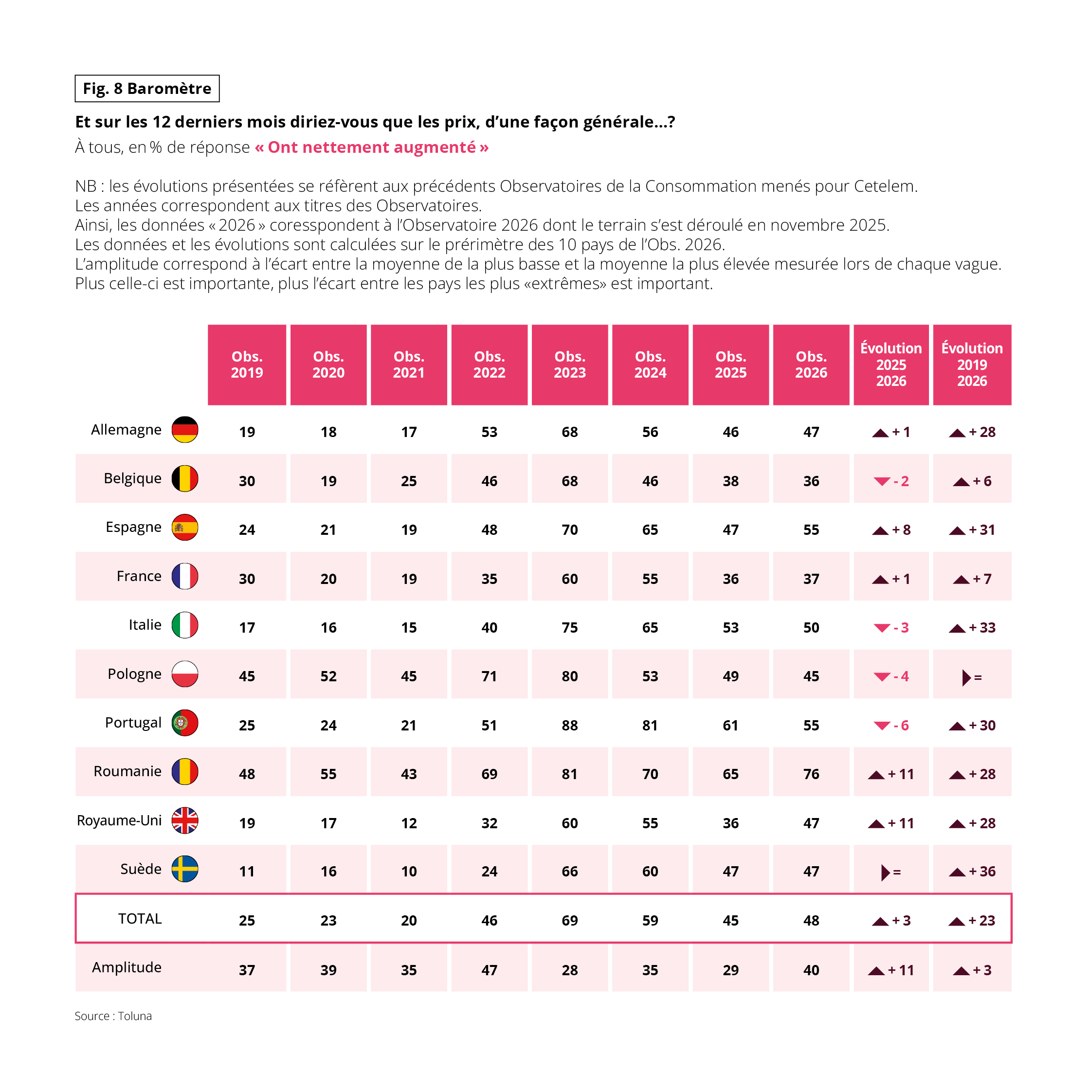

Fig 8 – Évolution des perceptions de forte hausse des prix

Télécharger cette infographie pour vos présentations Le graphique présente la perception de l’évolution générale des prix au cours des douze derniers mois.

Les valeurs sont exprimées en pourcentage de réponses « ont nettement

augmenté ».

Les années correspondent aux vagues de l’Observatoire de la Consommation.

La ligne « TOTAL » correspond à la moyenne des 10 pays.

Données (extraits clés)

Total : 25 % (2019), 23 % (2020), 20 % (2021), 46 % (2022), 69 %

(2023), 59 % (2024), 45 % (2025), 48 % (2026)

France : 30 % (2019), 20 % (2020), 19 % (2021), 35 % (2022), 60 % (2023), 55 % (2024), 36 % (2025), 37 % (2026)

Portugal : 25 % (2019), 24 % (2020), 21 % (2021), 51 % (2022), 88 % (2023), 81 % (2024), 61 % (2025), 55 % (2026)

Enseignement principal

La perception d’une forte hausse des prix progresse nettement à partir

de 2022, avec des niveaux durablement élevés jusqu’en 2026.

Source : Toluna

Le graphique présente la perception de l’évolution générale des prix au cours des douze derniers mois.

Les valeurs sont exprimées en pourcentage de réponses « ont nettement

augmenté ».

Les années correspondent aux vagues de l’Observatoire de la Consommation.

La ligne « TOTAL » correspond à la moyenne des 10 pays.

Données (extraits clés)

Total : 25 % (2019), 23 % (2020), 20 % (2021), 46 % (2022), 69 %

(2023), 59 % (2024), 45 % (2025), 48 % (2026)

France : 30 % (2019), 20 % (2020), 19 % (2021), 35 % (2022), 60 % (2023), 55 % (2024), 36 % (2025), 37 % (2026)

Portugal : 25 % (2019), 24 % (2020), 21 % (2021), 51 % (2022), 88 % (2023), 81 % (2024), 61 % (2025), 55 % (2026)

Enseignement principal

La perception d’une forte hausse des prix progresse nettement à partir

de 2022, avec des niveaux durablement élevés jusqu’en 2026.

Source : Toluna

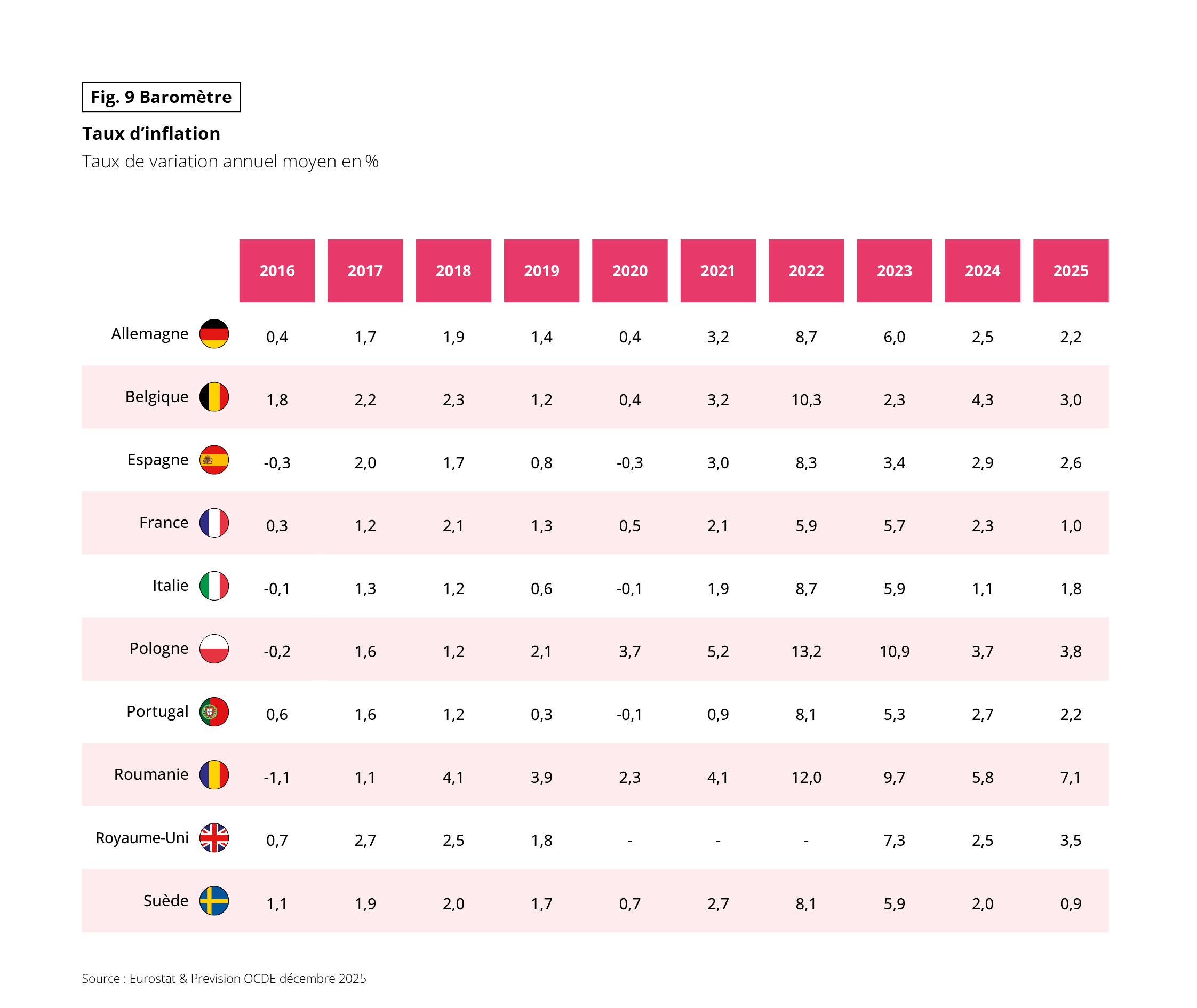

Fig 9 – Évolution du taux d’inflation annuel par pays

Télécharger cette infographie pour vos présentations Le tableau présente les taux d’inflation annuels moyens, exprimés en pourcentage, pour plusieurs pays européens entre 2016 et 2025.

Données (extraits)

Allemagne : 0,4 % (2016), 1,7 % (2017), 1,9 % (2018), 1,4 % (2019),

0,4 % (2020), 3,2 % (2021), 8,7 % (2022), 6,0 % (2023), 2,5 % (2024),

2,2 % (2025)

France : 0,3 % ; 1,2 % ; 2,1 % ; 1,3 % ; 0,5 % ; 2,1 % ; 5,9 % ; 5,7 % ; 2,3 % ; 1,0 %

Pologne : -0,2 % ; 1,6 % ; 1,2 % ; 2,1 % ; 3,7 % ; 5,2 % ; 13,2 % ; 10,9 % ; 3,7 % ; 3,8 %

Roumanie : -1,1 % ; 1,1 % ; 4,1 % ; 3,9 % ; 2,3 % ; 4,1 % ; 12,0 % ; 9,7 % ; 5,8 % ; 7,1 %

Enseignement principal

Les taux d’inflation atteignent un pic marqué en 2022 dans l’ensemble des pays, avant de diminuer progressivement jusqu’en 2025.

Source : Eurostat et prévisions OCDE, décembre 2025

Le tableau présente les taux d’inflation annuels moyens, exprimés en pourcentage, pour plusieurs pays européens entre 2016 et 2025.

Données (extraits)

Allemagne : 0,4 % (2016), 1,7 % (2017), 1,9 % (2018), 1,4 % (2019),

0,4 % (2020), 3,2 % (2021), 8,7 % (2022), 6,0 % (2023), 2,5 % (2024),

2,2 % (2025)

France : 0,3 % ; 1,2 % ; 2,1 % ; 1,3 % ; 0,5 % ; 2,1 % ; 5,9 % ; 5,7 % ; 2,3 % ; 1,0 %

Pologne : -0,2 % ; 1,6 % ; 1,2 % ; 2,1 % ; 3,7 % ; 5,2 % ; 13,2 % ; 10,9 % ; 3,7 % ; 3,8 %

Roumanie : -1,1 % ; 1,1 % ; 4,1 % ; 3,9 % ; 2,3 % ; 4,1 % ; 12,0 % ; 9,7 % ; 5,8 % ; 7,1 %

Enseignement principal

Les taux d’inflation atteignent un pic marqué en 2022 dans l’ensemble des pays, avant de diminuer progressivement jusqu’en 2025.

Source : Eurostat et prévisions OCDE, décembre 2025

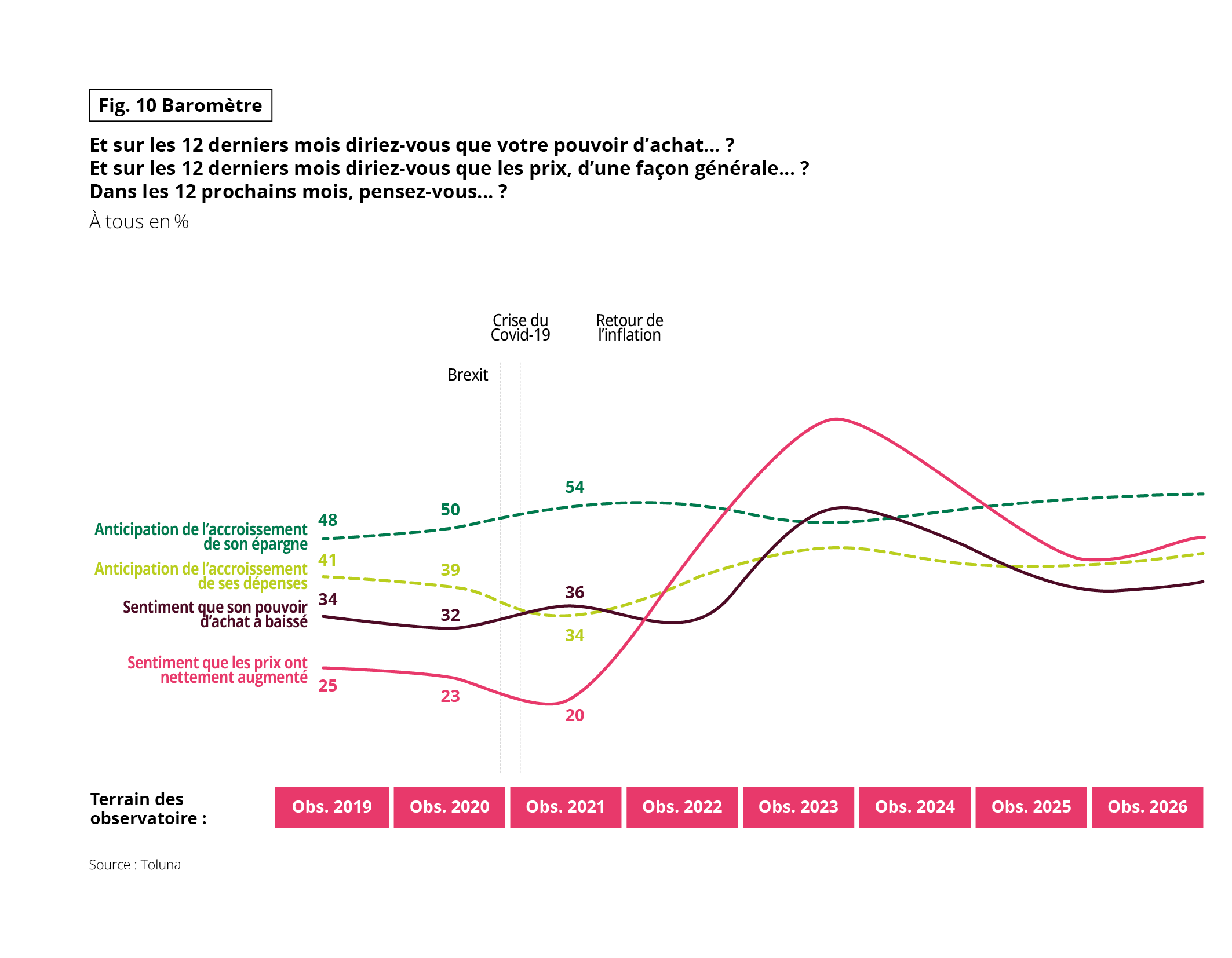

Fig 10 – Évolution des perceptions économiques depuis 2019

Télécharger cette infographie pour vos présentations Le graphique retrace l’évolution de plusieurs perceptions économiques exprimées en pourcentage, entre 2019 et 2026. Graphique en courbes multiples. Chaque courbe correspond à un indicateur. Les repères « Brexit », « Crise du Covid-19 » et « Retour de l’inflation » sont des annotations contextuelles.

Les valeurs sont exprimées en pourcentage de répondants

Les années correspondent aux vagues de l’Observatoire de la consommation

Données (repères)

Anticipation d’augmentation de l’épargne : 48 % (2019), 50 % (2020),

54 % (2021), puis stabilisation autour de 50 % à partir de 2022

Sentiment que les prix ont nettement augmenté : 25 % (2019), 23 %

(2020), 20 % (2021), forte hausse à partir de 2022 avec un pic en 2023

Sentiment que le pouvoir d’achat a baissé : 34 % (2019), 32 % (2020),

36 % (2021), progression après 2022

Enseignement principal

Les perceptions liées à la hausse des prix et à la dégradation du pouvoir d’achat augmentent nettement à partir de 2022, tandis que les

anticipations d’épargne et de dépenses évoluent plus modérément.

Source : Toluna

Le graphique retrace l’évolution de plusieurs perceptions économiques exprimées en pourcentage, entre 2019 et 2026. Graphique en courbes multiples. Chaque courbe correspond à un indicateur. Les repères « Brexit », « Crise du Covid-19 » et « Retour de l’inflation » sont des annotations contextuelles.

Les valeurs sont exprimées en pourcentage de répondants

Les années correspondent aux vagues de l’Observatoire de la consommation

Données (repères)

Anticipation d’augmentation de l’épargne : 48 % (2019), 50 % (2020),

54 % (2021), puis stabilisation autour de 50 % à partir de 2022

Sentiment que les prix ont nettement augmenté : 25 % (2019), 23 %

(2020), 20 % (2021), forte hausse à partir de 2022 avec un pic en 2023

Sentiment que le pouvoir d’achat a baissé : 34 % (2019), 32 % (2020),

36 % (2021), progression après 2022

Enseignement principal

Les perceptions liées à la hausse des prix et à la dégradation du pouvoir d’achat augmentent nettement à partir de 2022, tandis que les

anticipations d’épargne et de dépenses évoluent plus modérément.

Source : Toluna

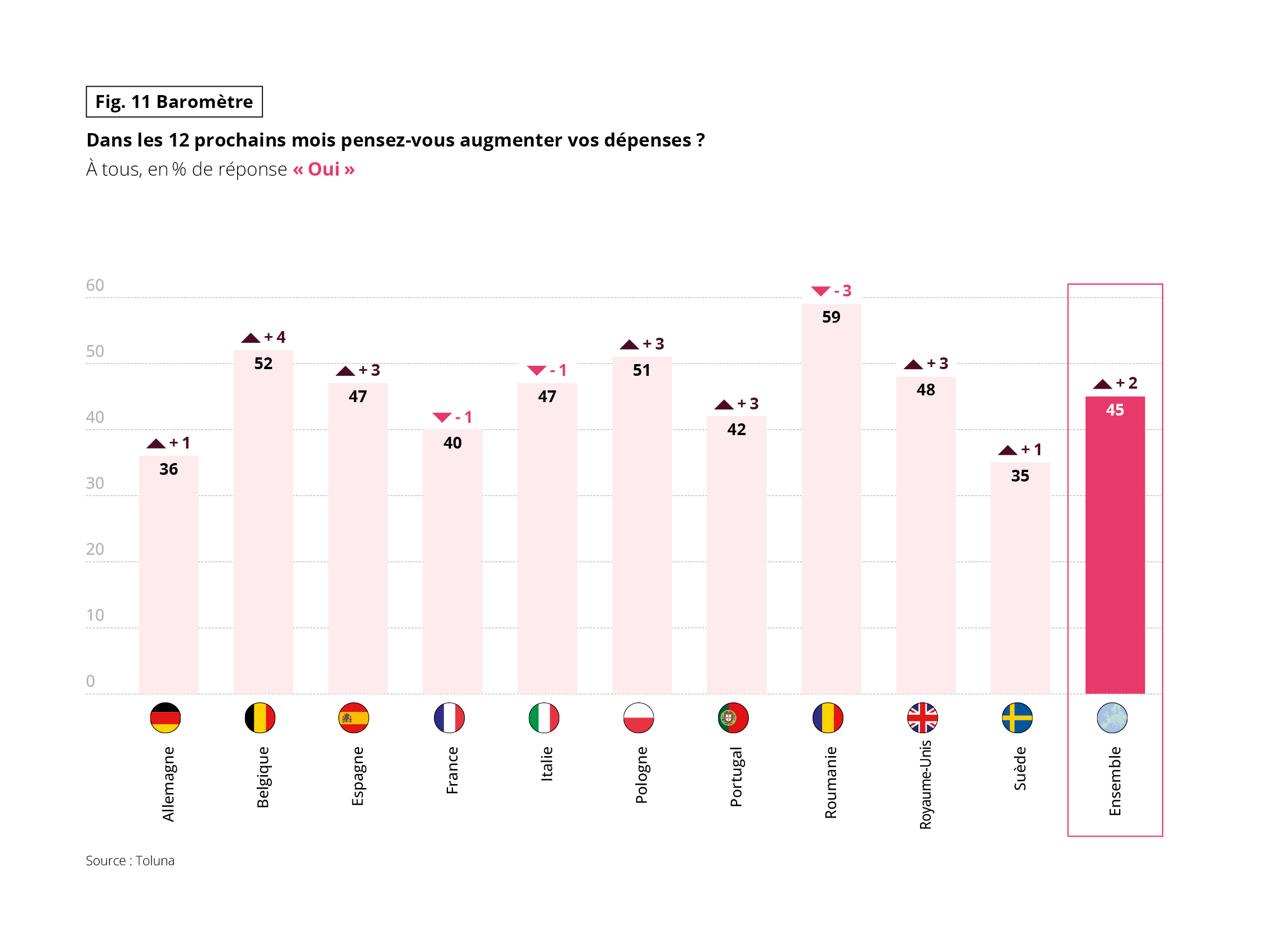

PRÊTS À CONSOMMER

Avec un pouvoir d’achat qui résiste et un moral en légère hausse, il n’est pas surprenant de constater une augmentation des intentions d’achat. 45 % des Européens déclarent vouloir augmenter leurs dépenses cette année contre 43 % en 2025. Mis à part en Roumanie, en France et en Italie, ce score est en hausse dans tous les pays. Les Roumains sont cependant les plus enclins à vouloir céder à la tentation consumériste, avec des Belges et des Polonais également motivés. À noter que les « dépensiers » sont majoritaires seulement dans les trois pays concernés. À l’inverse, les Allemands et les Suédois comptent faire preuve de retenue, suivis de près par les Français et les Portugais. Sur le temps long, les Britanniques, les Portugais, les Belges et les Français se distinguent pour afficher des envies de consommer en hausse.

Fig 11 – Intention d’augmenter les dépenses par pays

Télécharger cette infographie pour vos présentations Le graphique présente la proportion de répondants déclarant qu’ils augmenteront leurs dépenses dans les douze prochains mois. Les valeurs sont exprimées en pourcentage de réponses « oui ».

Données

Allemagne : 36 %

Belgique : 52 %

Espagne : 47 %

France : 40 %

Italie : 47 %

Pologne : 51 %

Portugal : 42 %

Roumanie : 59 %

Royaume-Uni : 48 %

Suède : 35 %

Ensemble des pays : 45 %

Enseignement principal

Près de la moitié des répondants, en moyenne, déclarent envisager une augmentation de leurs dépenses dans l’année à venir.

Source : Toluna

Le graphique présente la proportion de répondants déclarant qu’ils augmenteront leurs dépenses dans les douze prochains mois. Les valeurs sont exprimées en pourcentage de réponses « oui ».

Données

Allemagne : 36 %

Belgique : 52 %

Espagne : 47 %

France : 40 %

Italie : 47 %

Pologne : 51 %

Portugal : 42 %

Roumanie : 59 %

Royaume-Uni : 48 %

Suède : 35 %

Ensemble des pays : 45 %

Enseignement principal

Près de la moitié des répondants, en moyenne, déclarent envisager une augmentation de leurs dépenses dans l’année à venir.

Source : Toluna

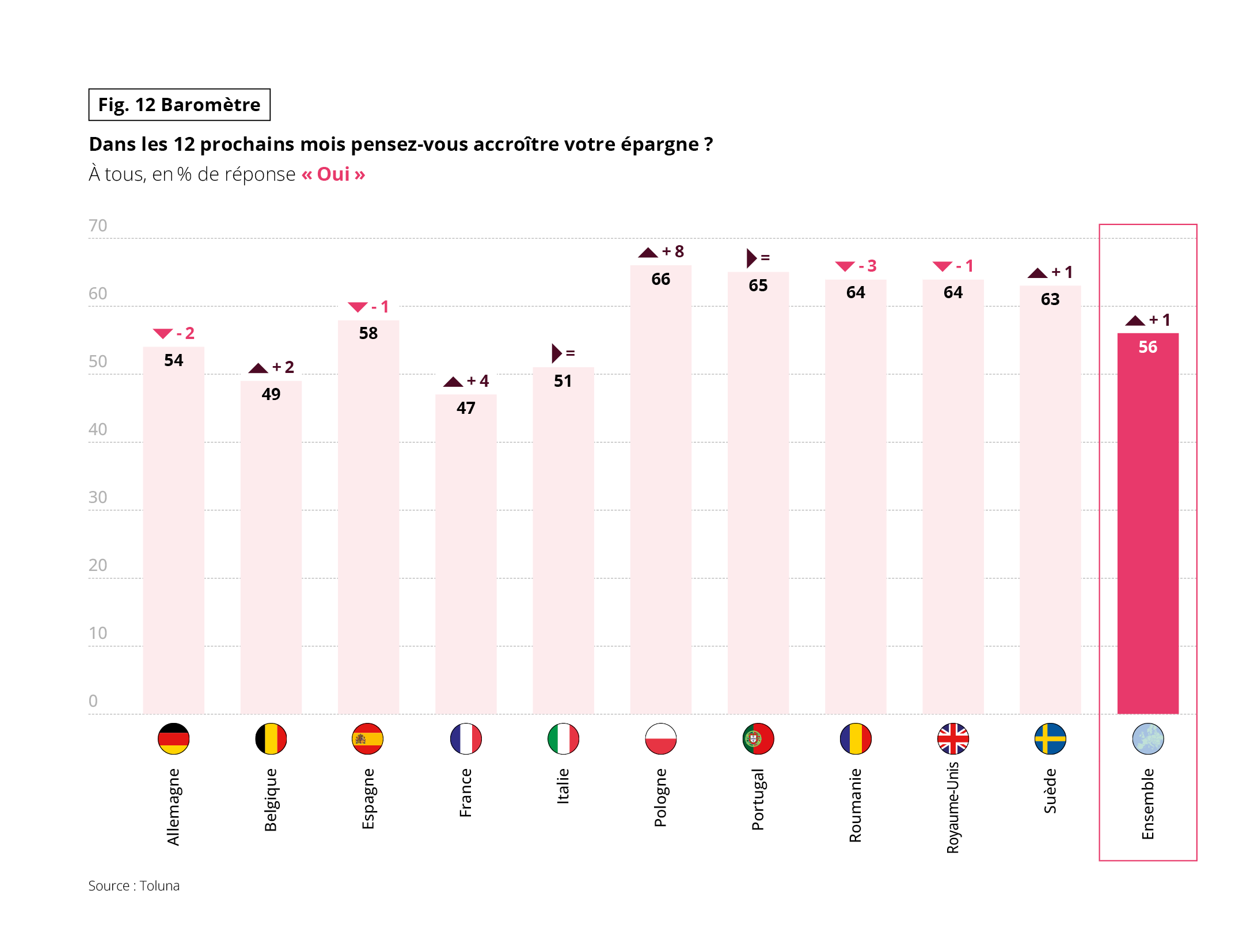

L’ÉPARGNE : TOUJOURS PLUS HAUT

Avec les crises de tout ordre qui se sont succédé ces dernières années, le sujet de l’épargne n’a cessé de faire l’actualité en raison des niveaux rarement atteints. De façon globale, 2025 ne déroge pas à la règle. Le taux d’épargne reste très élevé, particulièrement en Allemagne, en France et en Suède. Et rien n’indique que nous pourrions assister à une baisse significative des niveaux d’épargne en 2026.

En effet, les Européens interrogés dans le cadre de cet Observatoire Cetelem affichent de solides intentions d’épargne : 56 % veulent augmenter leur épargne contre 55 % l’an passé. Dans tous les pays, ce point de vue est majoritaire, hormis en Belgique et en France, ce dernier pays étant pourtant l’un des plus « économes » d’Europe. Le principe financier de précaution est significativement le plus élevé dans un quintet de nations associant la Pologne, le Portugal, la Roumanie, le Royaume-Uni et la Suède.

Fig 12 – Intention d’augmenter l’épargne par pays

Télécharger cette infographie pour vos présentations Le graphique indique la proportion de répondants qui déclarent vouloir accroître leur épargne dans les douze prochains mois. Les valeurs sont exprimées en pourcentage de réponses « oui ».

Données

Allemagne : 54 %

Belgique : 49 %

Espagne : 58 %

France : 47 %

Italie : 51 %

Pologne : 66 %

Portugal : 65 %

Roumanie : 64 %

Royaume-Uni : 64 %

Suède : 63 %

Ensemble des pays : 56 %

Enseignement principal

Dans l’ensemble des pays observés, plus d’un répondant sur deux

prévoit d’augmenter son épargne au cours des douze prochains mois.

Source : Toluna

Le graphique indique la proportion de répondants qui déclarent vouloir accroître leur épargne dans les douze prochains mois. Les valeurs sont exprimées en pourcentage de réponses « oui ».

Données

Allemagne : 54 %

Belgique : 49 %

Espagne : 58 %

France : 47 %

Italie : 51 %

Pologne : 66 %

Portugal : 65 %

Roumanie : 64 %

Royaume-Uni : 64 %

Suède : 63 %

Ensemble des pays : 56 %

Enseignement principal

Dans l’ensemble des pays observés, plus d’un répondant sur deux

prévoit d’augmenter son épargne au cours des douze prochains mois.

Source : Toluna

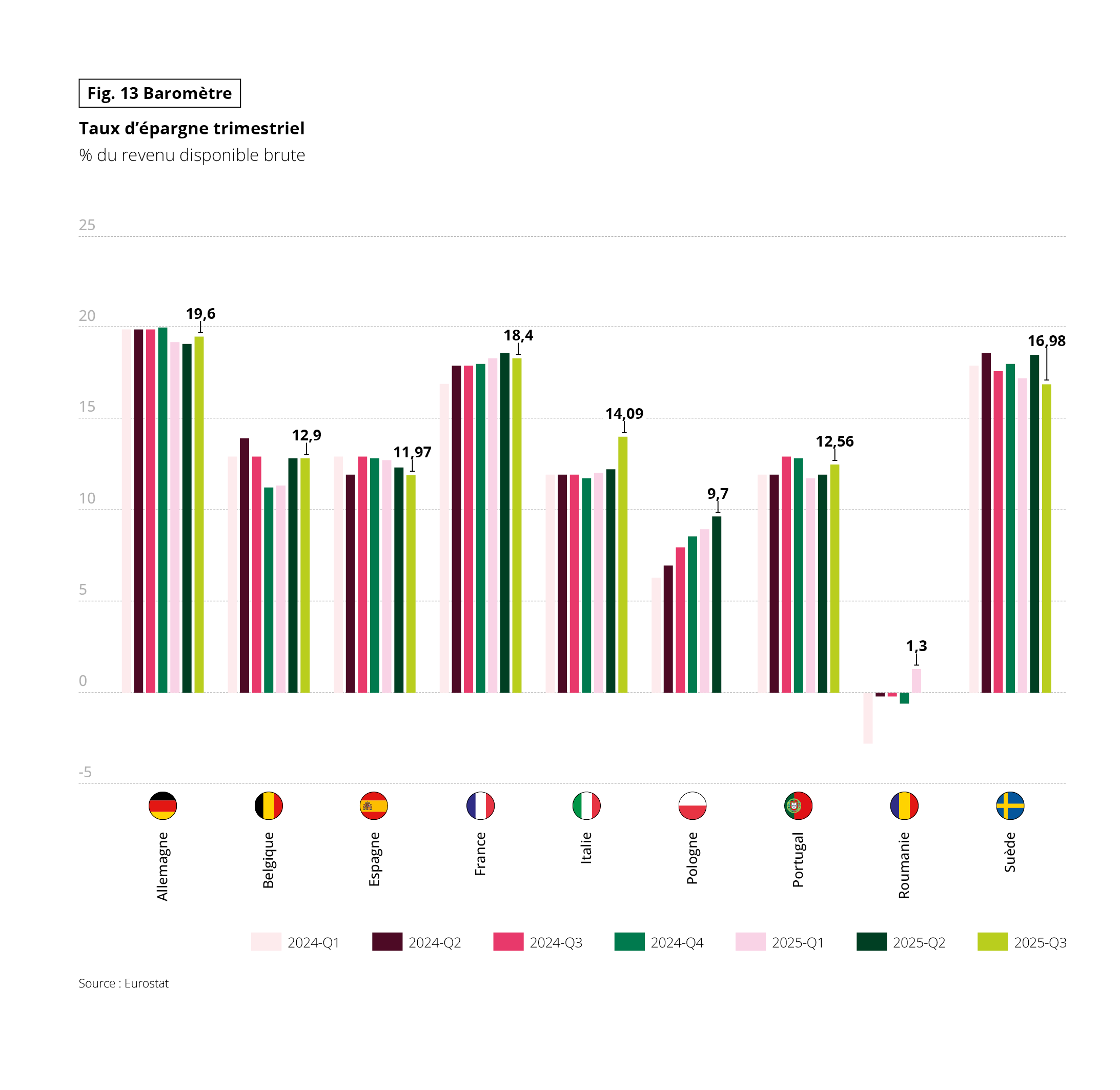

Fig 13 – Taux d’épargne trimestriel par pays

Télécharger cette infographie pour vos présentations Le graphique présente le taux d’épargne trimestriel, exprimé en pourcentage du revenu disponible brut, pour plusieurs pays européens entre 2024 et 2025. Les valeurs représentent un pourcentage du revenu disponible brut.

Données (repères)

Allemagne : environ 19,6 % au plus haut trimestre observé

France : autour de 18,4 %

Italie : environ 14,1 %

Pologne : environ 9,7 %

Portugal : environ 12,6 %

Roumanie : valeur proche de 1,3 % sur un trimestre

Suède : environ 17 %

Enseignement principal

Les niveaux de taux d’épargne trimestriel varient fortement selon les pays, avec des écarts marqués entre l’Europe de l’Ouest et certains pays d’Europe de l’Est.

Source : Eurostat

Le graphique présente le taux d’épargne trimestriel, exprimé en pourcentage du revenu disponible brut, pour plusieurs pays européens entre 2024 et 2025. Les valeurs représentent un pourcentage du revenu disponible brut.

Données (repères)

Allemagne : environ 19,6 % au plus haut trimestre observé

France : autour de 18,4 %

Italie : environ 14,1 %

Pologne : environ 9,7 %

Portugal : environ 12,6 %

Roumanie : valeur proche de 1,3 % sur un trimestre

Suède : environ 17 %

Enseignement principal

Les niveaux de taux d’épargne trimestriel varient fortement selon les pays, avec des écarts marqués entre l’Europe de l’Ouest et certains pays d’Europe de l’Est.

Source : Eurostat

FOCUS SUR LE BAROMÈTRE DES SÉNIORS

Comme il y a 10 ans, cette édition de l’Observatoire Cetelem 2026 est plus spécifiquement consacrée aux séniors. Retour sur les points de vue de la génération des plus de 60 ans à propos des sujets du Baromètre Cetelem.

- Un plus grand pessimisme quant à la situation de son pays avec une note de 4,5, très sensiblement inférieure à la moyenne générale (5,2) et à celle de toutes les autres générations.

- Un écart plus resserré au sujet de la situation personnelle, avec cependant une note toujours inférieure à l’ensemble des Européens (5,9 vs 6,1).

- 45 % des séniors pour juger que leur situation financière est inférieure à celle de la moitié des habitants de leur pays, soit deux fois plus que les 18-49 ans.

- Plus d’1 sénior sur 2 pour déclarer une baisse de son pouvoir d’achat contre 4 sur 10 en moyenne.

- Tous les séniors ou presque (94 %) pour constater que les prix ont augmenté ces derniers mois, 1 sur 2 estimant qu’ils ont très nettement augmenté.

- Un peu plus du tiers des séniors qui désirent dépenser davantage, chiffre nettement inférieur à la moyenne, et loin des intentions des plus jeunes générations.

- Des intentions d’épargner très nettement inférieures à la moyenne (36 % vs 56 %), et à celles des autres générations.