Un intérêt grandissant pour le numérique

DES ESPACES DE CONSOMMATION MULTIPLES

En l’espace de dix ans, la fréquentation des lieux de consommation a sensiblement évolué sous l’impact du développement des achats en ligne. En Europe, 15 % des achats se font désormais sur Internet, l’Allemagne, la Pologne et le Royaume-Uni occupant les avant-postes de cette consommation numérique. En France, depuis 2016, le chiffre d’affaires du commerce en ligne a plus que doublé.

Les séniors n’ont pas été « oubliés » par cette évolution comme en témoignent les résultats de cet Observatoire Cetelem. En dix ans, on constate une tectonique des plaques consuméristes en mouvement. Leurs achats en hypermarchés et supermarchés sont en régression sensible pour les achats alimentaires et de vêtements. À noter qu’en France les grandes enseignes des hypermarchés gardent les faveurs des consommateurs, particulièrement des séniors, avec cependant des parts de marché en recul. Les commerces de proximité, qui se multiplient en format urbain, résistent en matière d’achats alimentaires. Dans un autre registre, les grandes surfaces spécialisées connaissent une certaine érosion dans les domaines de l’électroménager, du meuble et de la décoration.

Ces 10 dernières années, Internet a particulièrement poussé ses pions dans les domaines de l’électroménager, de l’achat de vêtements, de meubles et d’objets de décoration. Une avancée particulièrement marquée au Royaume-Uni et en Suède, et plus largement dans les grandes villes européennes.

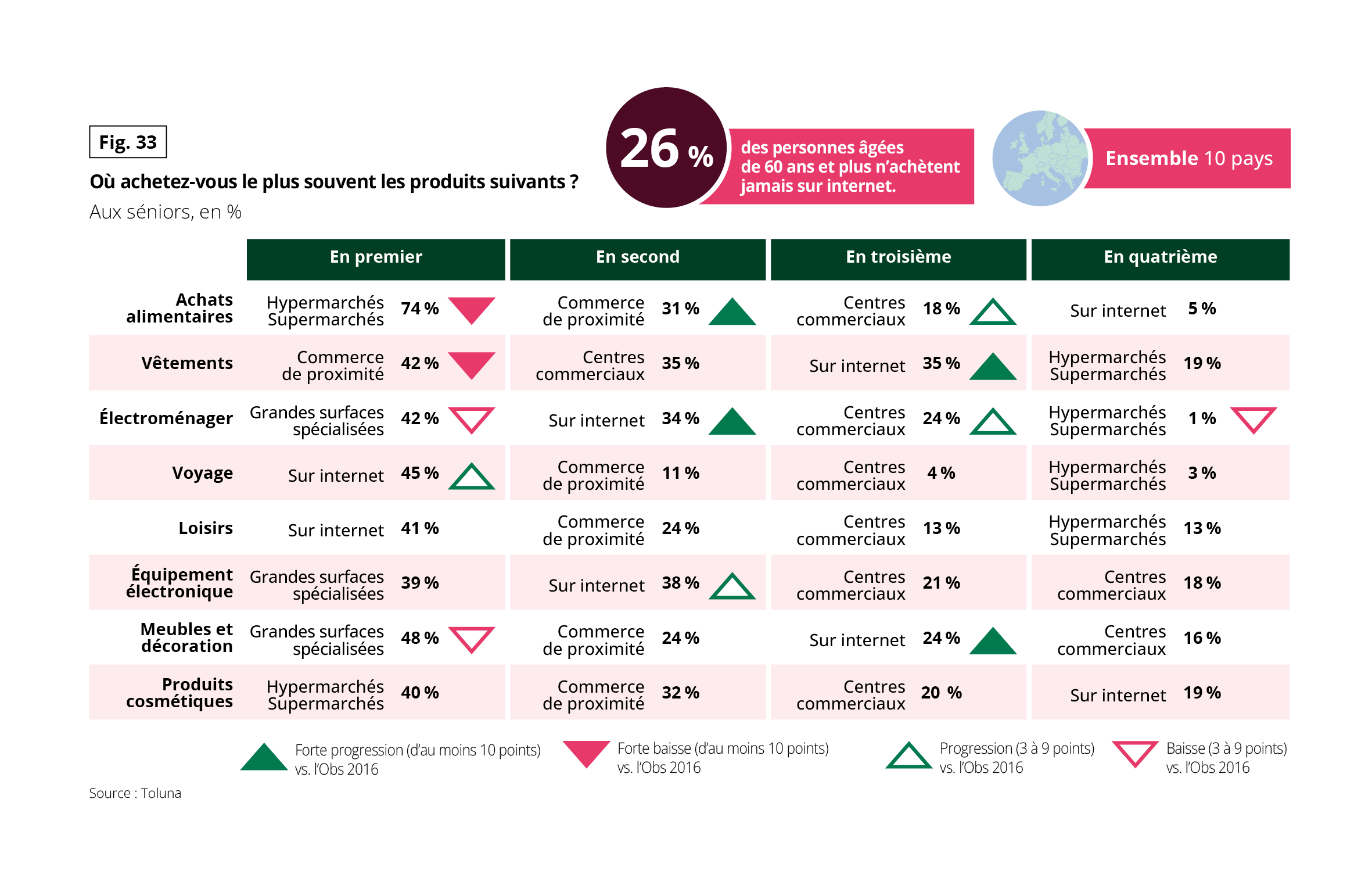

Fig 33 – Lieux d’achat privilégiés par les seniors

Télécharger cette infographie pour vos présentations Cette infographie présente les lieux où les seniors achètent le plus souvent différents types de produits, exprimés en pourcentage. Les

résultats sont organisés par produit et par ordre de fréquence :

premier, second, troisième et quatrième lieu d’achat.

Les flèches indiquent des évolutions par rapport à l’observation de 2016.

Un encadré de synthèse indique que 26 % des personnes âgées de 60 ans et plus n’achètent jamais sur internet, pour l’ensemble des dix pays étudiés.

Achats alimentaires

En premier : hypermarchés et supermarchés, 74 %

En second : commerce de proximité, 31 %

En troisième : centres commerciaux, 18 %

En quatrième : internet, 5 %

Vêtements

En premier : commerce de proximité, 42 %

En second : centres commerciaux, 35 %

En troisième : internet, 35 %

En quatrième : hypermarchés et supermarchés, 19 %

Électroménager

En premier : grandes surfaces spécialisées, 42 %

En second : internet, 34 %

En troisième : centres commerciaux, 24 %

En quatrième : hypermarchés et supermarchés, 1 %

Voyage

En premier : internet, 45 %

En second : commerce de proximité, 11 %

En troisième : centres commerciaux, 4 %

En quatrième : hypermarchés et supermarchés, 3 %

Loisirs

En premier : internet, 41 %

En second : commerce de proximité, 24 %

En troisième : centres commerciaux, 13 %

En quatrième : hypermarchés et supermarchés, 13 %

Équipement électronique

En premier : grandes surfaces spécialisées, 39 %

En second : internet, 38 %

En troisième : centres commerciaux, 21 %

En quatrième : centres commerciaux, 18 %

Meubles et décoration

En premier : grandes surfaces spécialisées, 48 %

En second : commerce de proximité, 24 %

En troisième : internet, 24 %

En quatrième : centres commerciaux, 16 %

Produits cosmétiques

En premier : hypermarchés et supermarchés, 40 %

En second : commerce de proximité, 32 %

En troisième : centres commerciaux, 20 %

En quatrième : internet, 19 %

Cette infographie présente les lieux où les seniors achètent le plus souvent différents types de produits, exprimés en pourcentage. Les

résultats sont organisés par produit et par ordre de fréquence :

premier, second, troisième et quatrième lieu d’achat.

Les flèches indiquent des évolutions par rapport à l’observation de 2016.

Un encadré de synthèse indique que 26 % des personnes âgées de 60 ans et plus n’achètent jamais sur internet, pour l’ensemble des dix pays étudiés.

Achats alimentaires

En premier : hypermarchés et supermarchés, 74 %

En second : commerce de proximité, 31 %

En troisième : centres commerciaux, 18 %

En quatrième : internet, 5 %

Vêtements

En premier : commerce de proximité, 42 %

En second : centres commerciaux, 35 %

En troisième : internet, 35 %

En quatrième : hypermarchés et supermarchés, 19 %

Électroménager

En premier : grandes surfaces spécialisées, 42 %

En second : internet, 34 %

En troisième : centres commerciaux, 24 %

En quatrième : hypermarchés et supermarchés, 1 %

Voyage

En premier : internet, 45 %

En second : commerce de proximité, 11 %

En troisième : centres commerciaux, 4 %

En quatrième : hypermarchés et supermarchés, 3 %

Loisirs

En premier : internet, 41 %

En second : commerce de proximité, 24 %

En troisième : centres commerciaux, 13 %

En quatrième : hypermarchés et supermarchés, 13 %

Équipement électronique

En premier : grandes surfaces spécialisées, 39 %

En second : internet, 38 %

En troisième : centres commerciaux, 21 %

En quatrième : centres commerciaux, 18 %

Meubles et décoration

En premier : grandes surfaces spécialisées, 48 %

En second : commerce de proximité, 24 %

En troisième : internet, 24 %

En quatrième : centres commerciaux, 16 %

Produits cosmétiques

En premier : hypermarchés et supermarchés, 40 %

En second : commerce de proximité, 32 %

En troisième : centres commerciaux, 20 %

En quatrième : internet, 19 %

LA CROISSANCE SPECTACULAIRE DU E-COMMERCE

Selon Shopify, le chiffre d’affaires mondial du e-commerce s’établissait à 6 000 milliards de dollars en 2024 et atteindrait 8 000 milliards de dollars en 2028, avec une croissance de 7 % à 8 % sur cette période. En Europe, en un peu plus de 15 ans, ce chiffre d’affaires a été multiplié par un peu plus de 5, pour représenter 898 milliards d’euros en 2025 (source : European E-commerce report).

Dans les cinq premières économies européennes (Allemagne, Espagne, France, Italie et Royaume-Uni), une forte croissance sera aussi au rendez-vous, le chiffre d’affaires du e-commerce passant au global de 389 milliards d’euros en 2024 à 565 milliards d’euros en 2029.

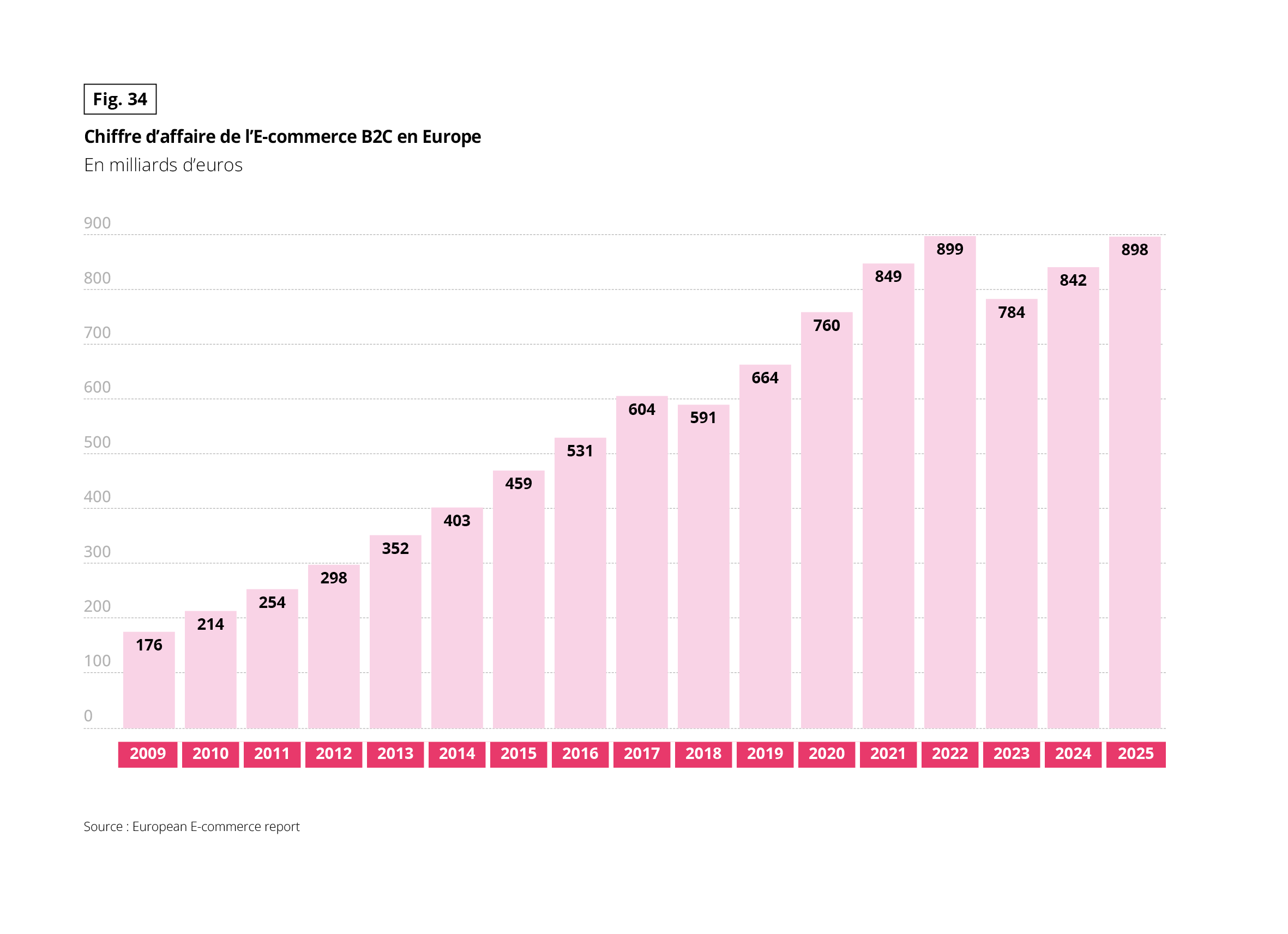

Fig 34 – Évolution du chiffre d’affaires du e-commerce européen

Télécharger cette infographie pour vos présentations Cette infographie présente l’évolution du chiffre d’affaires du e-commerce B2C en Europe, exprimée en milliards d’euros, de 2009 à 2025.

Valeurs principales (en milliards d’euros):

2009 : 176

2012 : 298

2015 : 459

2017 : 60

2018 : 591

2019 : 664

2020 : 760

2021 : 849

2022 : 899

2023 : 784

2024 : 842

2025 : 898

L’information principale est une progression globale du chiffre d’affaires sur la période, avec des fluctuations récentes.

Source : European E-commerce Report.

Cette infographie présente l’évolution du chiffre d’affaires du e-commerce B2C en Europe, exprimée en milliards d’euros, de 2009 à 2025.

Valeurs principales (en milliards d’euros):

2009 : 176

2012 : 298

2015 : 459

2017 : 60

2018 : 591

2019 : 664

2020 : 760

2021 : 849

2022 : 899

2023 : 784

2024 : 842

2025 : 898

L’information principale est une progression globale du chiffre d’affaires sur la période, avec des fluctuations récentes.

Source : European E-commerce Report.

LA FRANCE EN FORME NUMÉRIQUE

En 2023, la France est devenue la première nation européenne du e-commerce, affichant une croissance constante de ce secteur depuis 2012.

Le genre n’est pas un élément distinctif en matière d’achats en ligne, au contraire de l’âge. Les jeunes générations sont les plus actives à ce sujet, mais passé 50 ans, la pratique est également intense.

Ainsi, 6 personnes sur 10 âgées de 60 à 74 ans ont réalisé au moins un achat en ligne au cours des 12 derniers mois.

Au plan socio-professionnel, toutes les catégories pratiquent le e-commerce, avec les professions intermédiaires, les cadres et professions intellectuelles supérieures aux avant-postes.

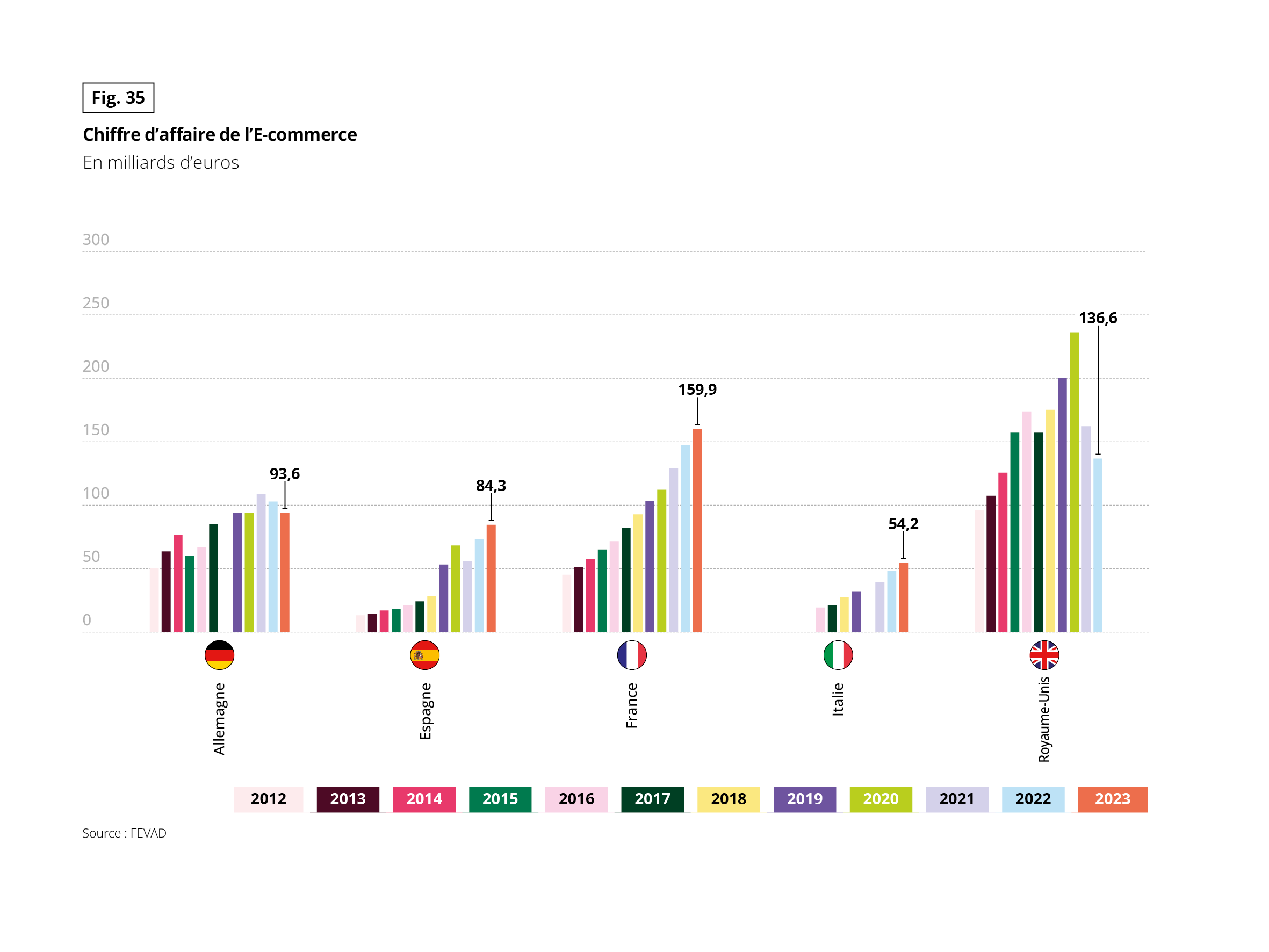

Fig 35 – Chiffre d’affaires du e-commerce par pays

Télécharger cette infographie pour vos présentations Cette infographie compare le chiffre d’affaires du e-commerce, en milliards d’euros, pour cinq pays européens entre 2012 et 2023 :

Allemagne, Espagne, France, Italie et Royaume-Uni. Valeurs mises en évidence pour 2023 :

Allemagne : 93,6 milliards d’euros

Espagne : 84,3 milliards d’euros

France : 159,9 milliards d’euros

Italie : 54,2 milliards d’euros

Royaume-Uni : 136,6 milliards d’euros

L’information principale est une croissance marquée du chiffre d’affaires du e-commerce dans chacun des pays observés sur la période.

Source : FEVAD.

Cette infographie compare le chiffre d’affaires du e-commerce, en milliards d’euros, pour cinq pays européens entre 2012 et 2023 :

Allemagne, Espagne, France, Italie et Royaume-Uni. Valeurs mises en évidence pour 2023 :

Allemagne : 93,6 milliards d’euros

Espagne : 84,3 milliards d’euros

France : 159,9 milliards d’euros

Italie : 54,2 milliards d’euros

Royaume-Uni : 136,6 milliards d’euros

L’information principale est une croissance marquée du chiffre d’affaires du e-commerce dans chacun des pays observés sur la période.

Source : FEVAD.

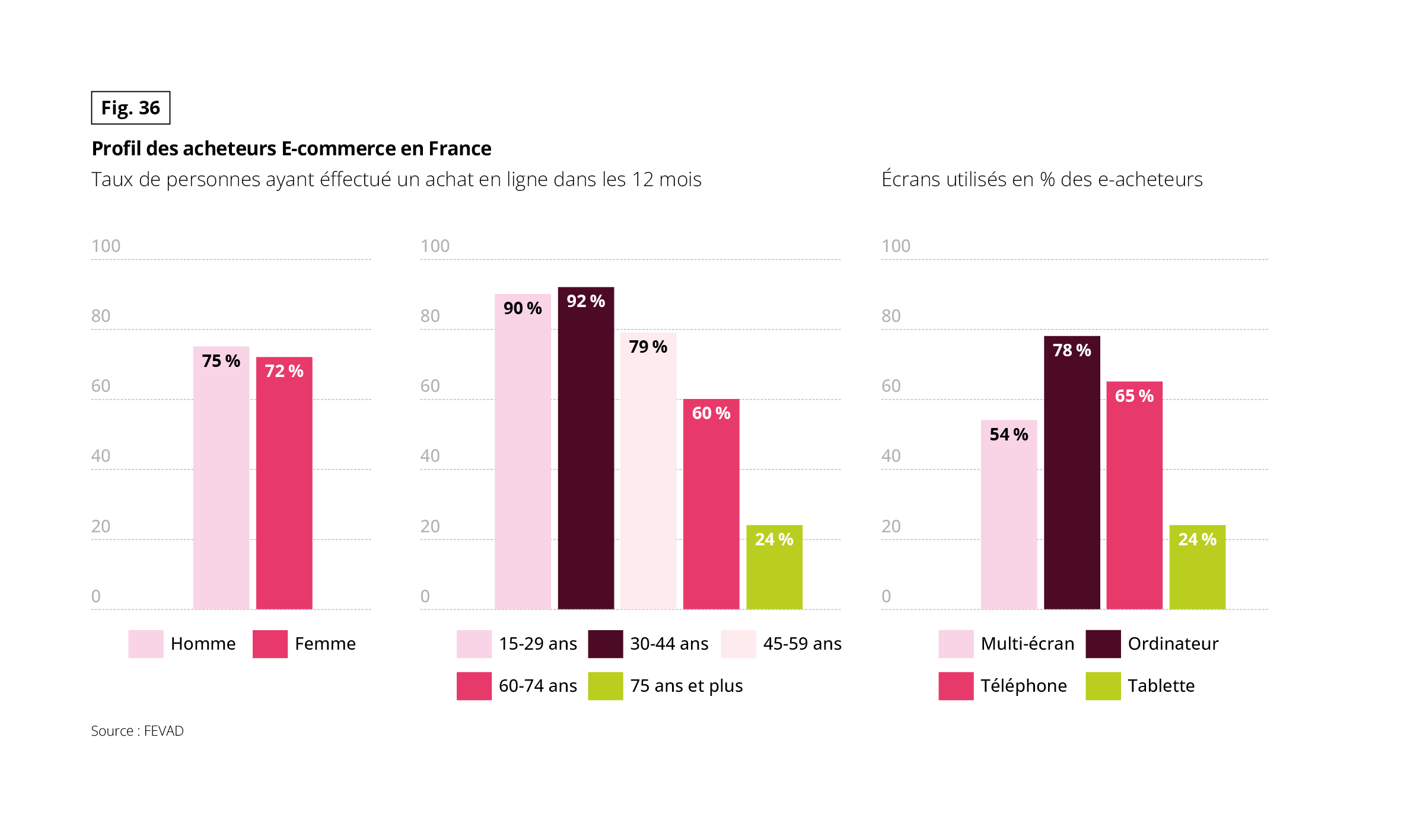

Fig 36 – Profil des acheteurs en ligne en France

Télécharger cette infographie pour vos présentations Cette infographie présente le profil des acheteurs e-commerce en

France selon trois dimensions : sexe, âge et type d’écran utilisé. Les

données correspondent au taux de personnes ayant effectué au moins un achat en ligne au cours des 12 derniers mois.

Les données correspondent au taux de personnes ayant effectué au moins un achat en ligne au cours des 12 derniers mois.

Selon le sexe

Hommes : 75 %

Femmes : 72 %

Selon l’âge

15 à 29 ans : 90 %

30 à 44 ans : 92 %

45 à 59 ans : 79 %

60 à 74 ans : 60 %

75 ans et plus : 24 %

Selon les écrans utilisés par les e-acheteurs

Ordinateur : 78 %

Téléphone : 65 %

Multi-écran : 54 %

Tablette : 24 %

Source : FEVAD.

Cette infographie présente le profil des acheteurs e-commerce en

France selon trois dimensions : sexe, âge et type d’écran utilisé. Les

données correspondent au taux de personnes ayant effectué au moins un achat en ligne au cours des 12 derniers mois.

Les données correspondent au taux de personnes ayant effectué au moins un achat en ligne au cours des 12 derniers mois.

Selon le sexe

Hommes : 75 %

Femmes : 72 %

Selon l’âge

15 à 29 ans : 90 %

30 à 44 ans : 92 %

45 à 59 ans : 79 %

60 à 74 ans : 60 %

75 ans et plus : 24 %

Selon les écrans utilisés par les e-acheteurs

Ordinateur : 78 %

Téléphone : 65 %

Multi-écran : 54 %

Tablette : 24 %

Source : FEVAD.

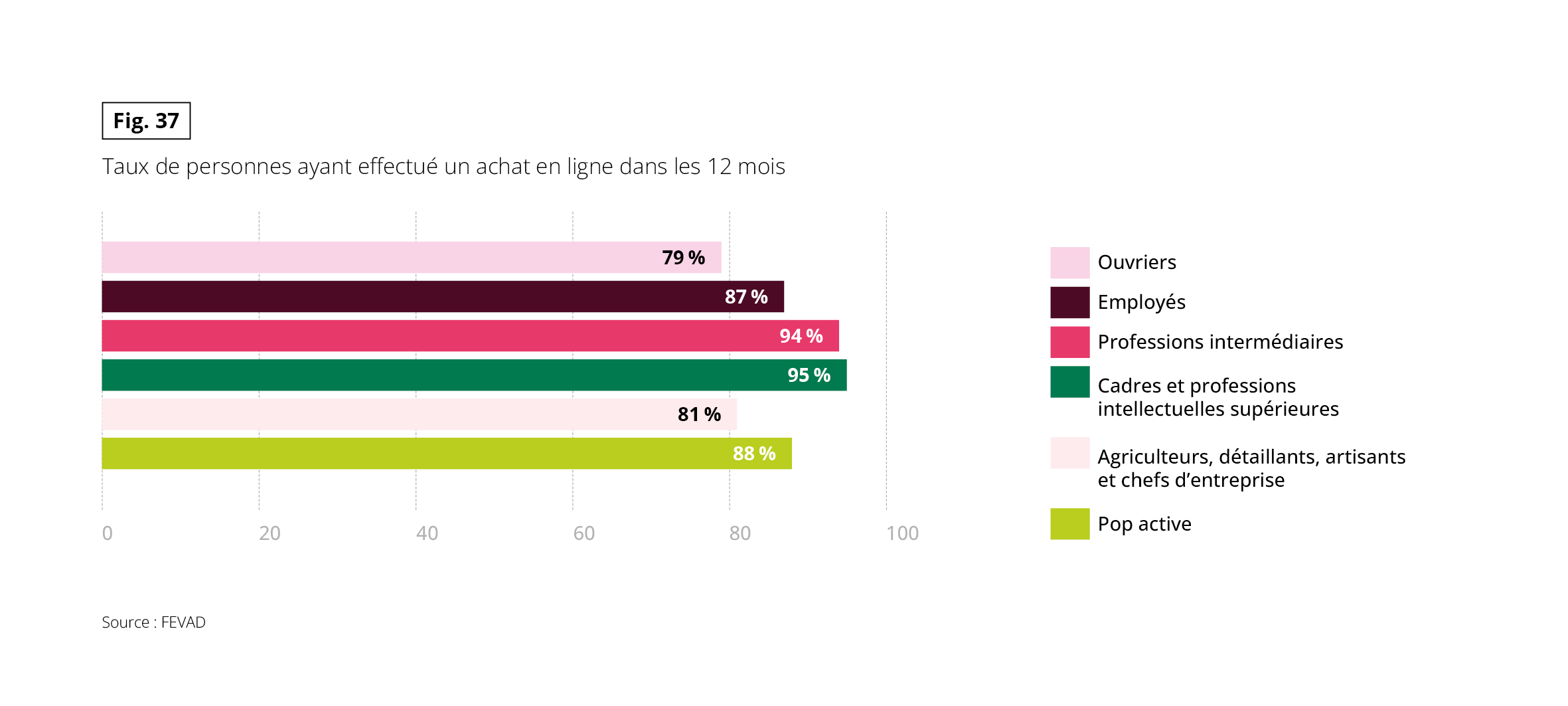

Fig 37 – Achats en ligne selon la catégorie socioprofessionnelle

Télécharger cette infographie pour vos présentations Cette infographie présente le taux de personnes ayant effectué un achat en ligne au cours des 12 derniers mois, exprimé en pourcentage, selon la catégorie socioprofessionnelle.

Valeurs observées :

Ouvriers : 79 %

Employés : 87 %

Professions intermédiaires : 94 %

Cadres et professions intellectuelles supérieures : 95 %

Agriculteurs, artisans, commerçants et chefs d’entreprise : 81 %

Population active : 88 %

L’information principale est que le taux d’acheteurs en ligne varie selon la catégorie socioprofessionnelle.

Source : FEVAD.

Cette infographie présente le taux de personnes ayant effectué un achat en ligne au cours des 12 derniers mois, exprimé en pourcentage, selon la catégorie socioprofessionnelle.

Valeurs observées :

Ouvriers : 79 %

Employés : 87 %

Professions intermédiaires : 94 %

Cadres et professions intellectuelles supérieures : 95 %

Agriculteurs, artisans, commerçants et chefs d’entreprise : 81 %

Population active : 88 %

L’information principale est que le taux d’acheteurs en ligne varie selon la catégorie socioprofessionnelle.

Source : FEVAD.

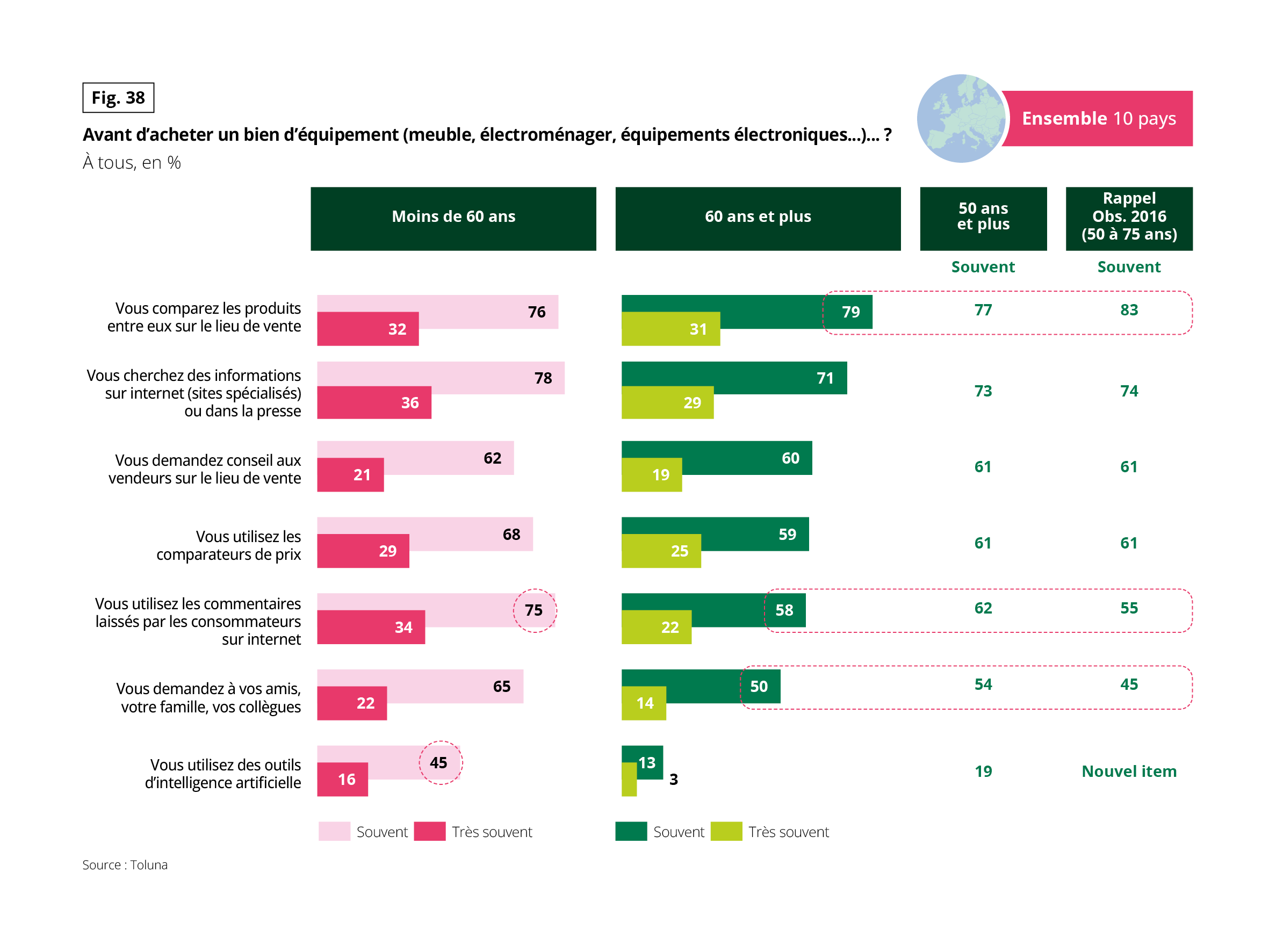

LA PÊCHE AUX INFORMATIONS EN LIGNE

La préférence pour les points de vente physique se confirme dans le parcours d’achat des séniors. Pour comparer les produits, rien de tel que la fréquentation des points de vente. 8 séniors sur 10 arpentent les allées des magasins pour se faire une idée. Pourtant, la numérisation du parcours d’achat progresse nettement depuis l’étude de 2016. C’est notamment le cas en ce qui concerne la recherche de commentaires laissés en ligne par les consommateurs.

À noter aussi que l’intelligence artificielle est une réalité qui devient concrète avec 1 sénior sur 5 déclarant solliciter ses capacités. Pour la santé ou pour la consommation, les plus de 60 ans envisagent positivement l’usage des nouvelles technologies, même les plus avancées.

Fig 38 – Pratiques d’information avant achat par âge

Télécharger cette infographie pour vos présentations Ce graphique compare les pratiques utilisées avant l’achat d’un bien d’équipement selon l’âge, exprimées en pourcentage de réponses « souvent » et « très souvent ».

Chez les moins de 60 ans, les pratiques les plus fréquentes sont :

rechercher des informations en ligne ou dans la presse (78 %), comparer les produits en magasin (76 %) et consulter les commentaires en ligne (75 %).

45 % déclarent utiliser des outils d’intelligence artificielle, dont 16 % très souvent.

Chez les 60 ans et plus, les pratiques dominantes sont la comparaison en magasin (79 %) et la recherche d’informations en ligne ou presse (71 %).

L’utilisation de l’intelligence artificielle est déclarée par 13 %, dont 3 % très souvent.

Source : Toluna.

Ce graphique compare les pratiques utilisées avant l’achat d’un bien d’équipement selon l’âge, exprimées en pourcentage de réponses « souvent » et « très souvent ».

Chez les moins de 60 ans, les pratiques les plus fréquentes sont :

rechercher des informations en ligne ou dans la presse (78 %), comparer les produits en magasin (76 %) et consulter les commentaires en ligne (75 %).

45 % déclarent utiliser des outils d’intelligence artificielle, dont 16 % très souvent.

Chez les 60 ans et plus, les pratiques dominantes sont la comparaison en magasin (79 %) et la recherche d’informations en ligne ou presse (71 %).

L’utilisation de l’intelligence artificielle est déclarée par 13 %, dont 3 % très souvent.

Source : Toluna.

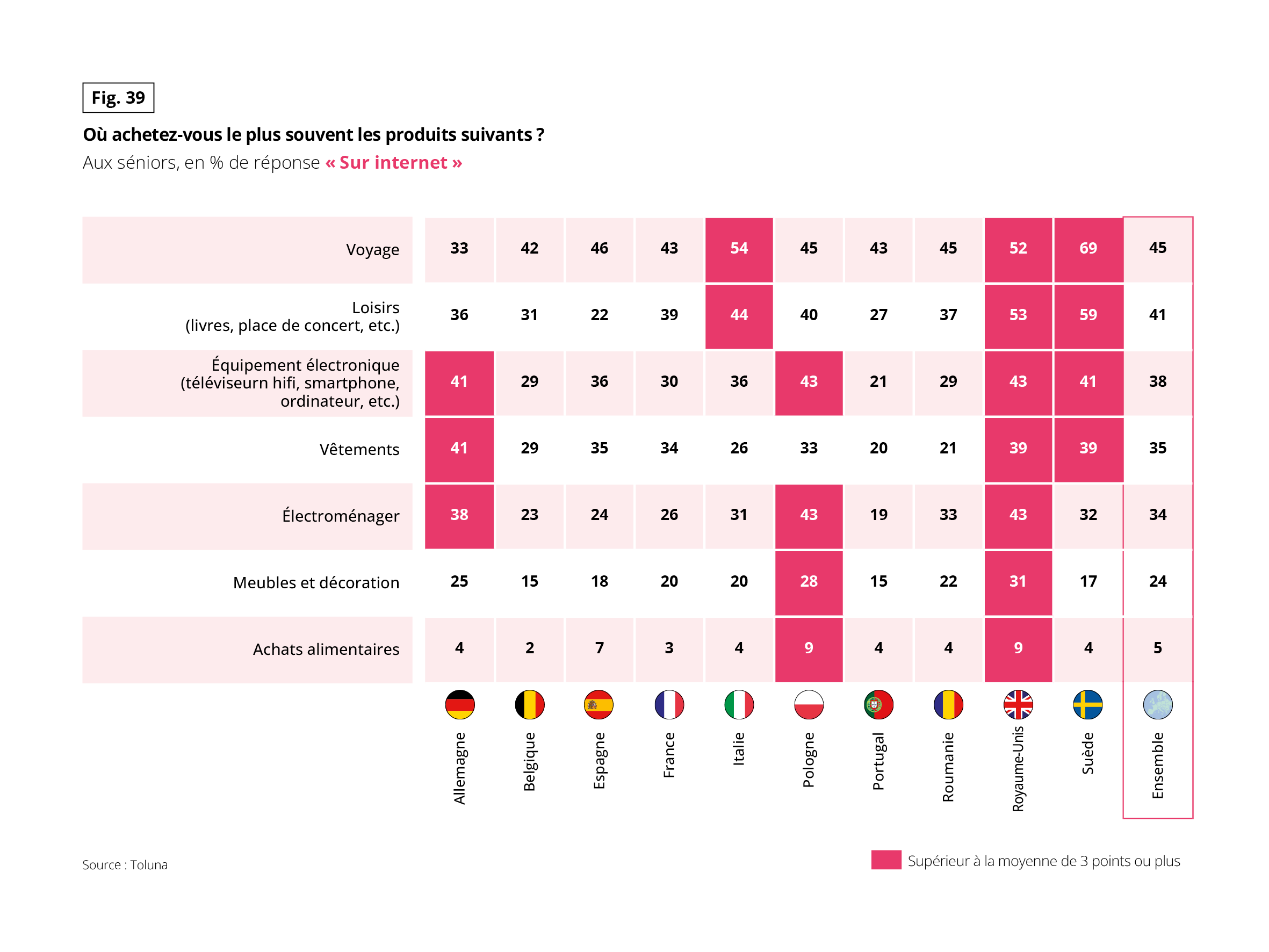

SUR LA TOILE D’ABORD POUR LES LOISIRS

Lorsqu’ils fréquentent les chemins de la toile, respectivement 45 % des séniors y achètent d’abord des voyages. Suédois, Britanniques et Italiens se détachent dans ce classement pour pratiquer ce type d’achat. La deuxième position occupée par l’achat sur Internet confirme l’orientation numérique de la consommation des loisirs de la part des séniors. Les équipements électroniques, l’achat de vêtements et d’équipements électroménagers séduisent un peu plus du tiers d’entre eux, particulièrement au Royaume-Uni et en Allemagne.

Quel que soit le type d’achat, les séniors français affichent des scores toujours inférieurs à la moyenne européenne.

Fig 39 – Achats en ligne des seniors par produit

Télécharger cette infographie pour vos présentations Ce tableau présente, pour les seniors, la part d’achats effectués sur internet selon le type de produit et le pays, exprimée en pourcentage.

Les achats en ligne concernent principalement les voyages, avec des valeurs élevées au Royaume-Uni (52 %), en Suède (69 %) et en Italie

(54 %).

Les loisirs arrivent ensuite, avec 59 % en Suède et 53 % au Royaume-Uni.

Pour l’équipement électronique, les taux varient de 21 % au Portugal à 43 % en Pologne et au Royaume-Uni.

Les achats alimentaires restent faibles dans tous les pays, compris entre 2 % et 9 %.

Source : Toluna.

Ce tableau présente, pour les seniors, la part d’achats effectués sur internet selon le type de produit et le pays, exprimée en pourcentage.

Les achats en ligne concernent principalement les voyages, avec des valeurs élevées au Royaume-Uni (52 %), en Suède (69 %) et en Italie

(54 %).

Les loisirs arrivent ensuite, avec 59 % en Suède et 53 % au Royaume-Uni.

Pour l’équipement électronique, les taux varient de 21 % au Portugal à 43 % en Pologne et au Royaume-Uni.

Les achats alimentaires restent faibles dans tous les pays, compris entre 2 % et 9 %.

Source : Toluna.

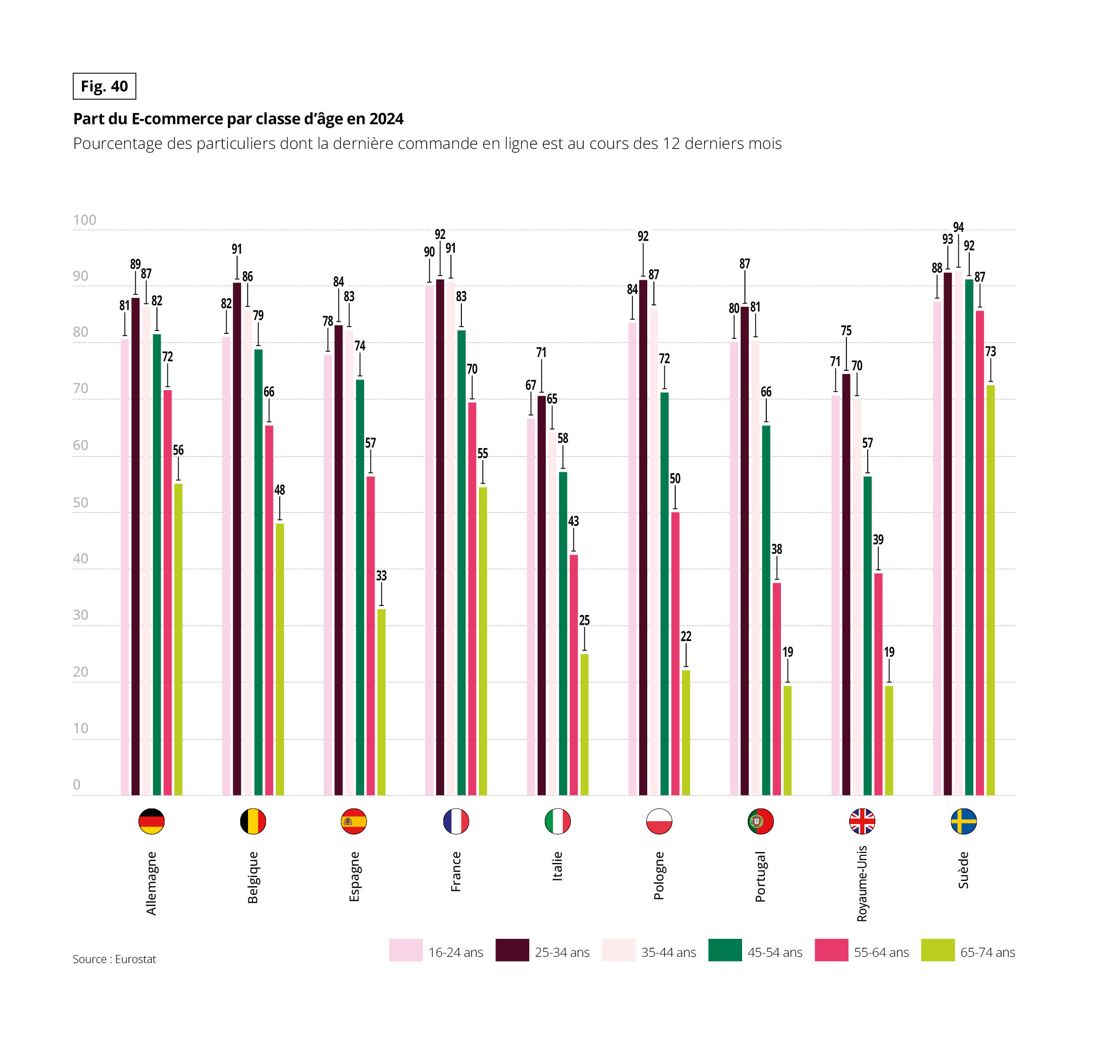

Fig 40 – Part du e-commerce par âge en Europe

Télécharger cette infographie pour vos présentations Ce graphique montre la part de particuliers ayant effectué une commande en ligne au cours des 12 derniers mois, par tranche d’âge et par pays en 2024. Dans tous les pays, la part est la plus élevée chez les 25-34 ans, atteignant 92 % en France et en Pologne, et 94 % en Suède.

Les 16-24 ans affichent également des niveaux élevés, supérieurs à 80 % dans la majorité des pays.

La part diminue progressivement avec l’âge : chez les 65-74 ans, elle varie de 17 % au Portugal à 73 % en Suède.

Source : Eurostat.

Ce graphique montre la part de particuliers ayant effectué une commande en ligne au cours des 12 derniers mois, par tranche d’âge et par pays en 2024. Dans tous les pays, la part est la plus élevée chez les 25-34 ans, atteignant 92 % en France et en Pologne, et 94 % en Suède.

Les 16-24 ans affichent également des niveaux élevés, supérieurs à 80 % dans la majorité des pays.

La part diminue progressivement avec l’âge : chez les 65-74 ans, elle varie de 17 % au Portugal à 73 % en Suède.

Source : Eurostat.

NOUVELLES TECHNOLOGIES : ENCORE UN PEU FRILEUX

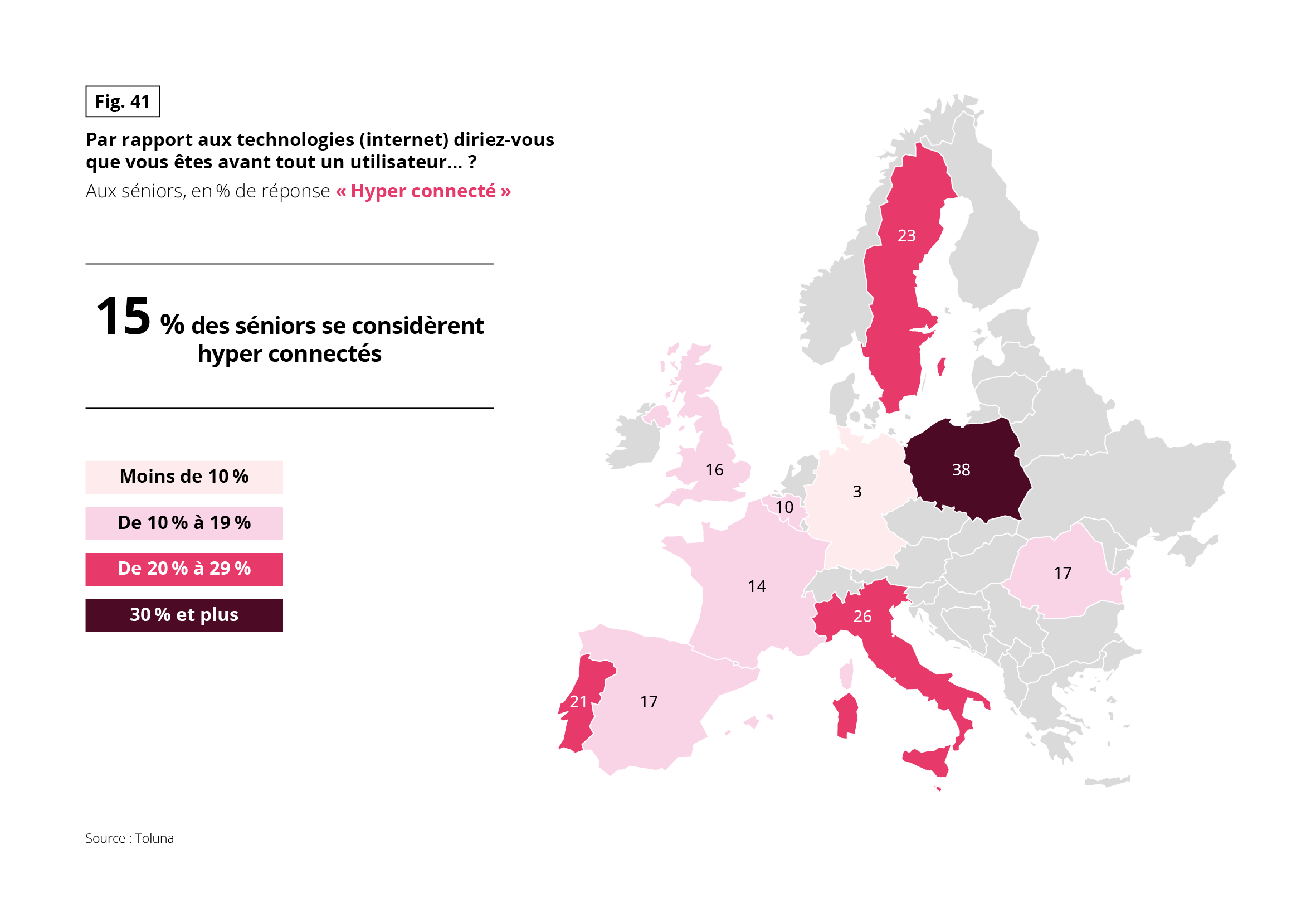

Pour autant, si la sensibilisation numérique des séniors en matière de consommation est bien réelle, les associer au terme de geek apparaît, de leurs propres aveux, très présomptueux. Seulement 15 % se jugent numériquement hyper connectés, un chiffre en baisse par rapport à 2016. Les Polonais se révèlent les plus accros aux nouvelles technos, tandis que les Allemands les ignorent.

Ce faible pourcentage de séniors hyper connectés masque une réalité plus complexe et des comportements numériques plus affirmés. En 10 ans, l’intensité de connexion a tendance à se banaliser pour toutes les générations. Et surtout, la part d’internautes séniors réguliers est beau- coup plus importante. Ainsi, 4 sur 10 emploient les technologies numériques de façon utilitaire et 3 sur 10 pour les loisirs.

Fig 41 – Seniors se déclarant hyper connectés

Télécharger cette infographie pour vos présentations Cette carte indique la proportion de seniors se déclarant « hyper connectés » dans différents pays européens.

La moyenne globale affichée est de 15 %.

Les valeurs les plus élevées sont observées en Pologne (38 %), en Italie (26 %), en Suède (23 %) et au Portugal (21 %).

Les niveaux les plus faibles apparaissent en France (3 %) et en Belgique (10 %).

L’Espagne et le Royaume-Uni affichent respectivement 17 % et 16 %.

Les aplats de couleur correspondent à des tranches de pourcentage, la carte servant à localiser les écarts entre pays.

Source : Toluna.

Cette carte indique la proportion de seniors se déclarant « hyper connectés » dans différents pays européens.

La moyenne globale affichée est de 15 %.

Les valeurs les plus élevées sont observées en Pologne (38 %), en Italie (26 %), en Suède (23 %) et au Portugal (21 %).

Les niveaux les plus faibles apparaissent en France (3 %) et en Belgique (10 %).

L’Espagne et le Royaume-Uni affichent respectivement 17 % et 16 %.

Les aplats de couleur correspondent à des tranches de pourcentage, la carte servant à localiser les écarts entre pays.

Source : Toluna.

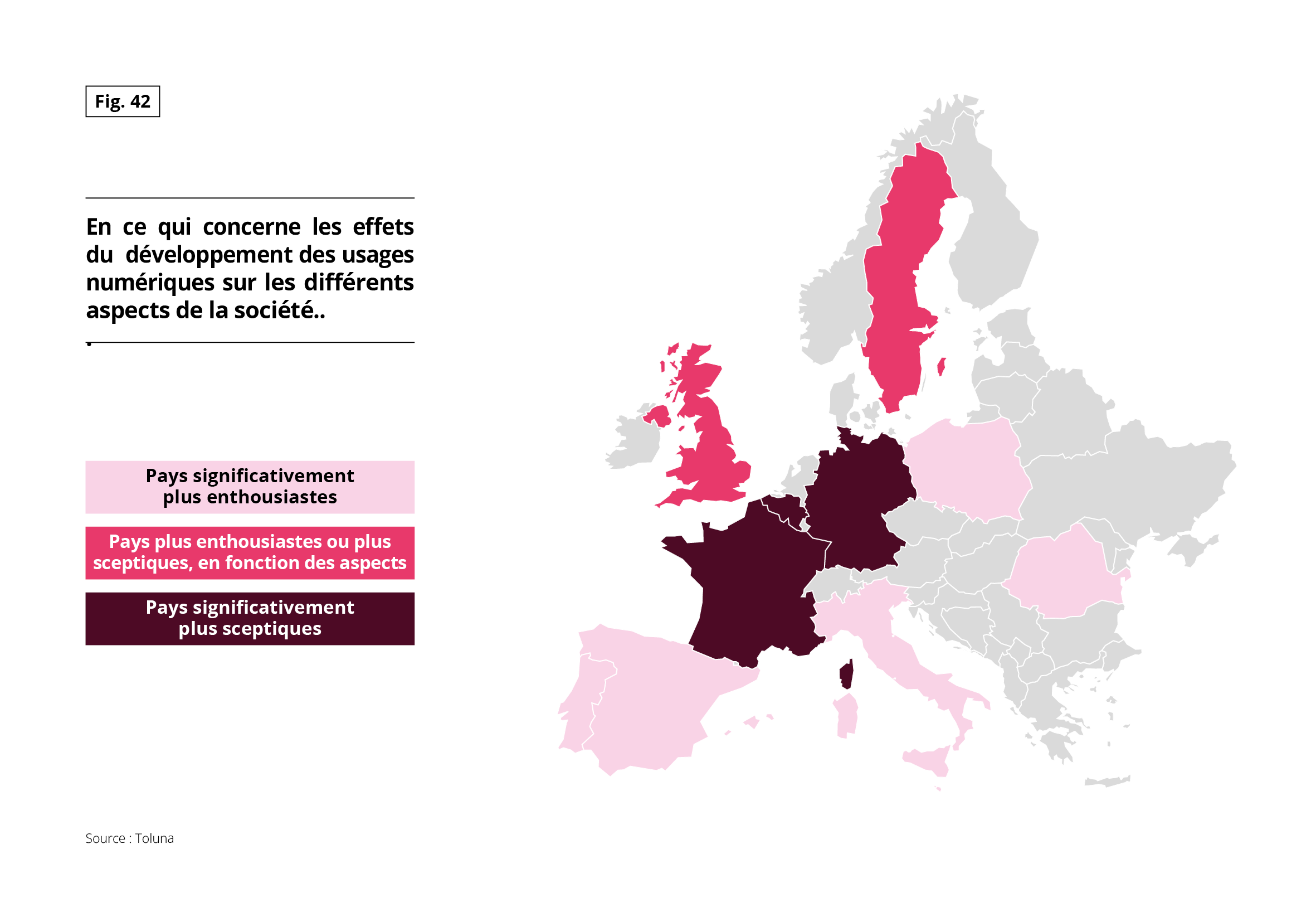

DES BÉNÉFICES NUMÉRIQUES CONTRASTÉS

Est-ce dû au détachement relatif envers les technologies numériques ? Toujours est-il que les séniors peinent à se faire une idée globale, claire et nette, de leur apport. Concernant l’information, l’éducation, la culture, l’économie, et dans une certaine mesure la santé, leur opinion est positive. Dans d’autres domaines, ils en évaluent difficilement les conséquences. S’agissant de la manière de consommer, ils reconnaissent à la fois des bénéfices tout en pointant des effets négatifs.

En fonction des pays, selon les différents aspects considérés, les avis sont fluctuants et plus ou moins géographiquement partagés. Les Français, les Belges et les Allemands composent un trio de sceptiques. Les Portugais, les Espagnols, les Italiens, les Polonais et les Roumains se rassemblent dans un quintette enthousiaste. Les Suédois et les Britanniques affichent leur proximité pour exprimer des points de vue partagés.

Fig 42 – Perception des effets du numérique par pays

Télécharger cette infographie pour vos présentations Cette carte représente la perception des effets du développement des

usages numériques sur différents aspects de la société dans plusieurs pays européens.

Les pays significativement plus sceptiques sont la France et l’Allemagne.

Le Royaume-Uni, la Suède et l’Italie apparaissent comme plus enthousiastes selon les aspects observés.

L’Espagne, le Portugal, la Pologne, la Roumanie et la Belgique sont classés comme significativement plus enthousiastes.

Source : Toluna.

Cette carte représente la perception des effets du développement des

usages numériques sur différents aspects de la société dans plusieurs pays européens.

Les pays significativement plus sceptiques sont la France et l’Allemagne.

Le Royaume-Uni, la Suède et l’Italie apparaissent comme plus enthousiastes selon les aspects observés.

L’Espagne, le Portugal, la Pologne, la Roumanie et la Belgique sont classés comme significativement plus enthousiastes.

Source : Toluna.

Les chiffres clés