Pas si privilégiés qu’on le croit

Aux yeux du grand public, et parfois des médias, les séniors incarneraient la classe d’âge disposant du pouvoir d’achat le plus important, qui profiterait notamment d’une « richesse » accumulée au fil du temps. L’Observatoire Cetelem fait apparaître une réalité quelque peu différente où le distinguo entre revenus et patrimoine est capital. Il met également en évidence les liens qui relient les générations à ce sujet, avec une attention particulière des séniors pour aider leurs descendants ainsi que leurs ascendants.

DES REVENUS RELATIVEMENT ÉLEVÉS

En matière de revenus, les séniors ne sont pas la génération favorisée que l’on pense. Passés 65 ans, âge souvent pivot du départ à la retraite, ces revenus s’inscrivent sensiblement à la baisse dans l’ensemble des pays de cette étude. Selon l’OCDE, ils sont à 80 % inférieurs à la moyenne nationale, avec un taux de pauvreté qui peut être important comme au Royaume-Uni (14,9 %). Le décalage est ainsi très sensible avec les 25-49 ans, période qui marque souvent le décollage de la carrière professionnelle. En revanche, les revenus des séniors se sont accrus ces dernières années, comme pour toutes les classes d’âge. Selon les pays, on distingue des différences importantes à propos des pensions versées aux retraités. Leurs montants varient selon les différents régimes, le poids de la capitalisation et les prélèvements existants.

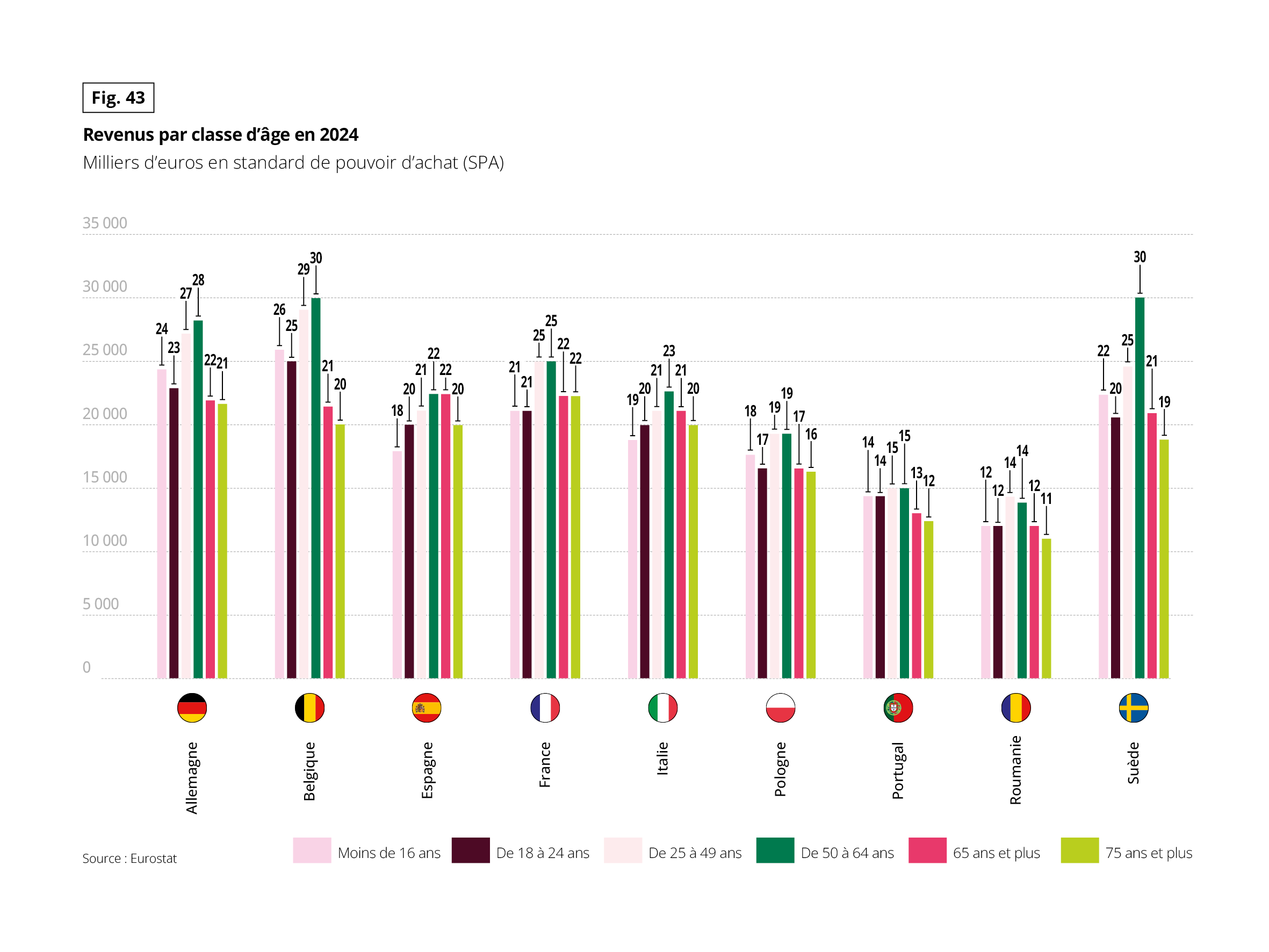

Fig 43 – Revenus par âge et pays en 2024

Télécharger cette infographie pour vos présentations Ce graphique présente les revenus par classe d’âge en 2024, exprimés en milliers d’euros en standard de pouvoir d’achat, pour plusieurs pays européens. Dans l’ensemble des pays, les revenus les plus élevés concernent les personnes âgées de 50 à 64 ans. La Suède affiche les niveaux les plus élevés, avec environ 30 milliers d’euros pour les 50-64 ans.

Les revenus diminuent pour les classes d’âge les plus âgées, notamment chez les 75 ans et plus, quelle que soit la zone géographique.

Source : Eurostat.

Ce graphique présente les revenus par classe d’âge en 2024, exprimés en milliers d’euros en standard de pouvoir d’achat, pour plusieurs pays européens. Dans l’ensemble des pays, les revenus les plus élevés concernent les personnes âgées de 50 à 64 ans. La Suède affiche les niveaux les plus élevés, avec environ 30 milliers d’euros pour les 50-64 ans.

Les revenus diminuent pour les classes d’âge les plus âgées, notamment chez les 75 ans et plus, quelle que soit la zone géographique.

Source : Eurostat.

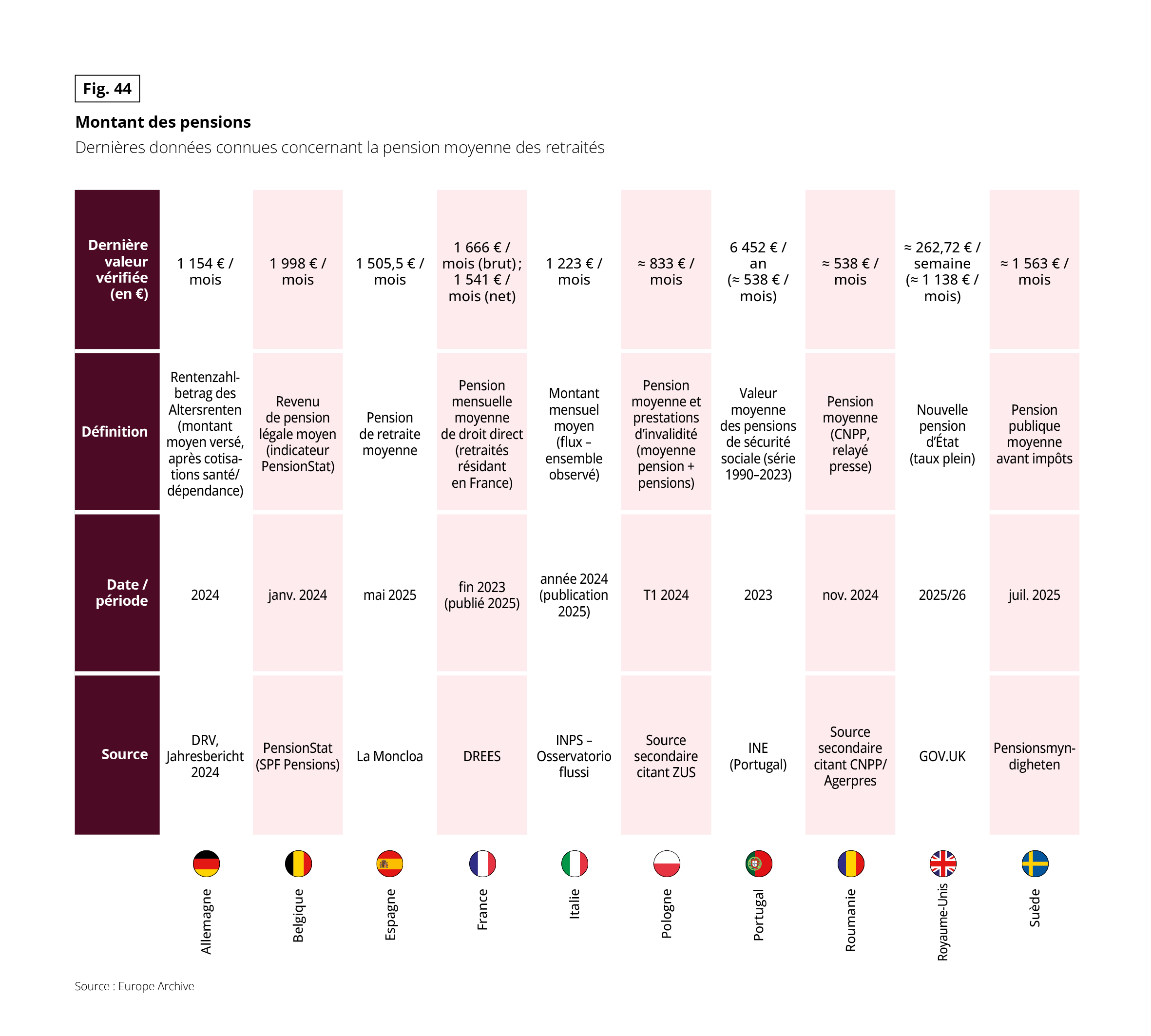

Fig 44 – Montant moyen des pensions par pays

Télécharger cette infographie pour vos présentations Ce tableau présente les montants moyens des pensions dans différents pays européens, à partir des dernières données disponibles.

Les montants sont exprimés en euros par mois ou par an selon les pays.

Exemples de valeurs affichées :

– Allemagne : 1 154 € par mois

– Belgique : 1 998 € par mois

– Espagne : 1 505,5 € par mois

– France : 1 666 € par mois brut, 1 541 € net

– Italie : 1 223 € par mois

– Pologne : environ 833 € par mois

– Portugal : 6 452 € par an, soit environ 538 € par mois

– Roumanie : environ 538 € par mois

– Royaume-Uni : environ 262,72 € par semaine, soit environ 1 138 € par mois

– Suède : environ 1 563 € par mois

Pour chaque pays, le tableau précise la définition retenue, la période de référence et la source institutionnelle.

Source : Europe Archive.

Ce tableau présente les montants moyens des pensions dans différents pays européens, à partir des dernières données disponibles.

Les montants sont exprimés en euros par mois ou par an selon les pays.

Exemples de valeurs affichées :

– Allemagne : 1 154 € par mois

– Belgique : 1 998 € par mois

– Espagne : 1 505,5 € par mois

– France : 1 666 € par mois brut, 1 541 € net

– Italie : 1 223 € par mois

– Pologne : environ 833 € par mois

– Portugal : 6 452 € par an, soit environ 538 € par mois

– Roumanie : environ 538 € par mois

– Royaume-Uni : environ 262,72 € par semaine, soit environ 1 138 € par mois

– Suède : environ 1 563 € par mois

Pour chaque pays, le tableau précise la définition retenue, la période de référence et la source institutionnelle.

Source : Europe Archive.

PATRIMOINE, LE POIDS DE L’IMMOBILIER

En matière de patrimoine, les situations sont fluctuantes d’un pays à l’autre, avec la Belgique comme « Eldorado » pour les séniors. Avec l’âge, il s’élève peu à peu, souvent grâce à l’acquisition d’un logement. D’où une différence très marquée entre les moins de 35 ans et les 55-64 ans. Passé la barrière symbolique des 65 ans, le patrimoine des séniors a tendance à diminuer sous l’effet des donations plus fréquentes et plus importantes, ainsi qu’aux transmissions consécutives à la disparition de l’un des conjoints. Cette diminution répond aussi au maintien du niveau de consommation alors que les revenus sont en baisse.

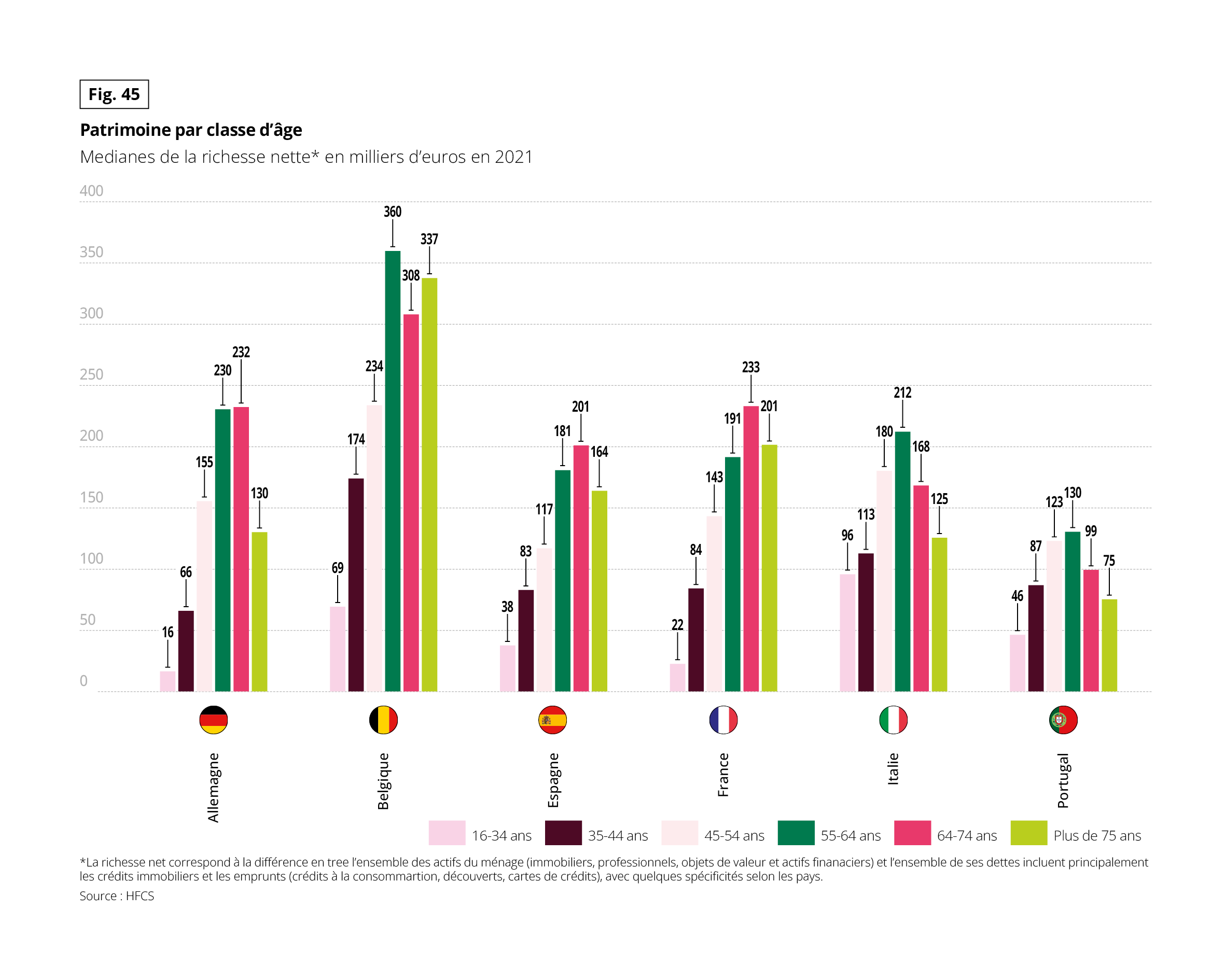

Fig 45 – Patrimoine net médian par âge

Télécharger cette infographie pour vos présentations Ce graphique montre les médianes de la richesse nette des ménages en 2021, exprimées en milliers d’euros, par classe d’âge et par pays.

Les classes d’âge représentées sont : 16-34 ans, 35-44 ans, 45-54 ans,

55-64 ans, 64-74 ans et plus de 75 ans.

Dans tous les pays, le patrimoine médian augmente avec l’âge jusqu’à la tranche 55-64 ans, puis diminue pour les tranches les plus âgées.

La Belgique affiche les niveaux de patrimoine les plus élevés, atteignant environ 360 milliers d’euros pour les 55-64 ans.

Les niveaux les plus faibles concernent les 16-34 ans, notamment en Allemagne et en France.

La richesse nette correspond à la différence entre l’ensemble des actifs du ménage et l’ensemble de ses dettes.

Source : HFCS.

Ce graphique montre les médianes de la richesse nette des ménages en 2021, exprimées en milliers d’euros, par classe d’âge et par pays.

Les classes d’âge représentées sont : 16-34 ans, 35-44 ans, 45-54 ans,

55-64 ans, 64-74 ans et plus de 75 ans.

Dans tous les pays, le patrimoine médian augmente avec l’âge jusqu’à la tranche 55-64 ans, puis diminue pour les tranches les plus âgées.

La Belgique affiche les niveaux de patrimoine les plus élevés, atteignant environ 360 milliers d’euros pour les 55-64 ans.

Les niveaux les plus faibles concernent les 16-34 ans, notamment en Allemagne et en France.

La richesse nette correspond à la différence entre l’ensemble des actifs du ménage et l’ensemble de ses dettes.

Source : HFCS.

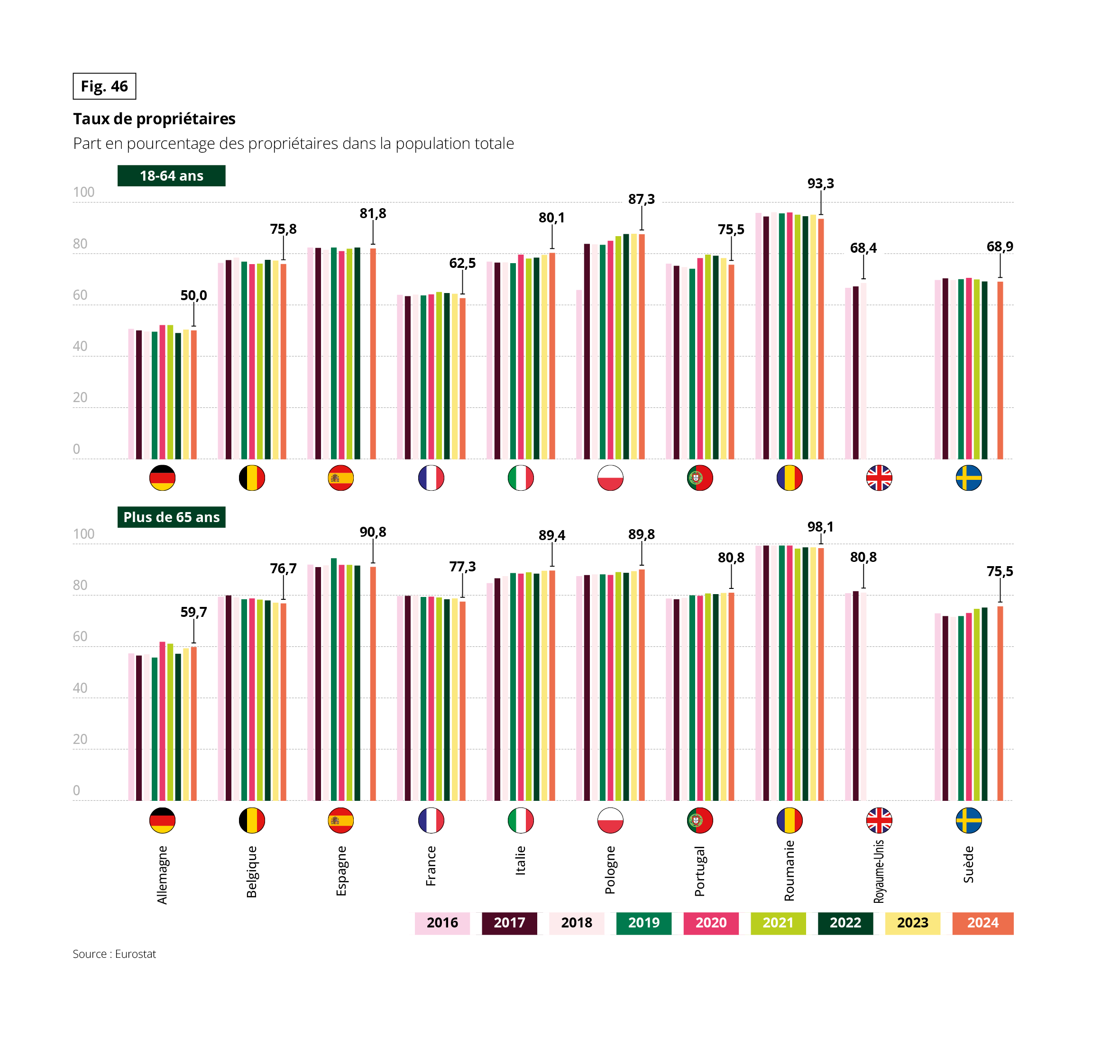

Fig 46 – Évolution du taux de propriétaires par âge

Télécharger cette infographie pour vos présentations Ce graphique présente l’évolution du taux de propriétaires dans la population totale, en pourcentage, selon deux groupes d’âge : 18-64 ans et plus de 65 ans.

Les données sont présentées pour plusieurs pays européens, de 2016 à 2024.

Chez les 18-64 ans, les taux varient selon les pays, avec des niveaux élevés en Roumanie et en Espagne, dépassant 80 %.

Chez les plus de 65 ans, les taux sont globalement plus élevés que pour les actifs, atteignant plus de 90 % dans certains pays comme la

Roumanie.

Source : Eurostat.

Ce graphique présente l’évolution du taux de propriétaires dans la population totale, en pourcentage, selon deux groupes d’âge : 18-64 ans et plus de 65 ans.

Les données sont présentées pour plusieurs pays européens, de 2016 à 2024.

Chez les 18-64 ans, les taux varient selon les pays, avec des niveaux élevés en Roumanie et en Espagne, dépassant 80 %.

Chez les plus de 65 ans, les taux sont globalement plus élevés que pour les actifs, atteignant plus de 90 % dans certains pays comme la

Roumanie.

Source : Eurostat.

ÉPARGNER, DES INTENTIONS QUI SE PERDENT

Parallèlement à la diminution dans le temps des revenus des séniors, on enregistre une évolution de leur épargne. Rappelons tout d’abord que le taux d’épargne en Europe a connu une évolution constante et régulière dans la plupart des pays européens, avec un pic lors de la crise sanitaire.

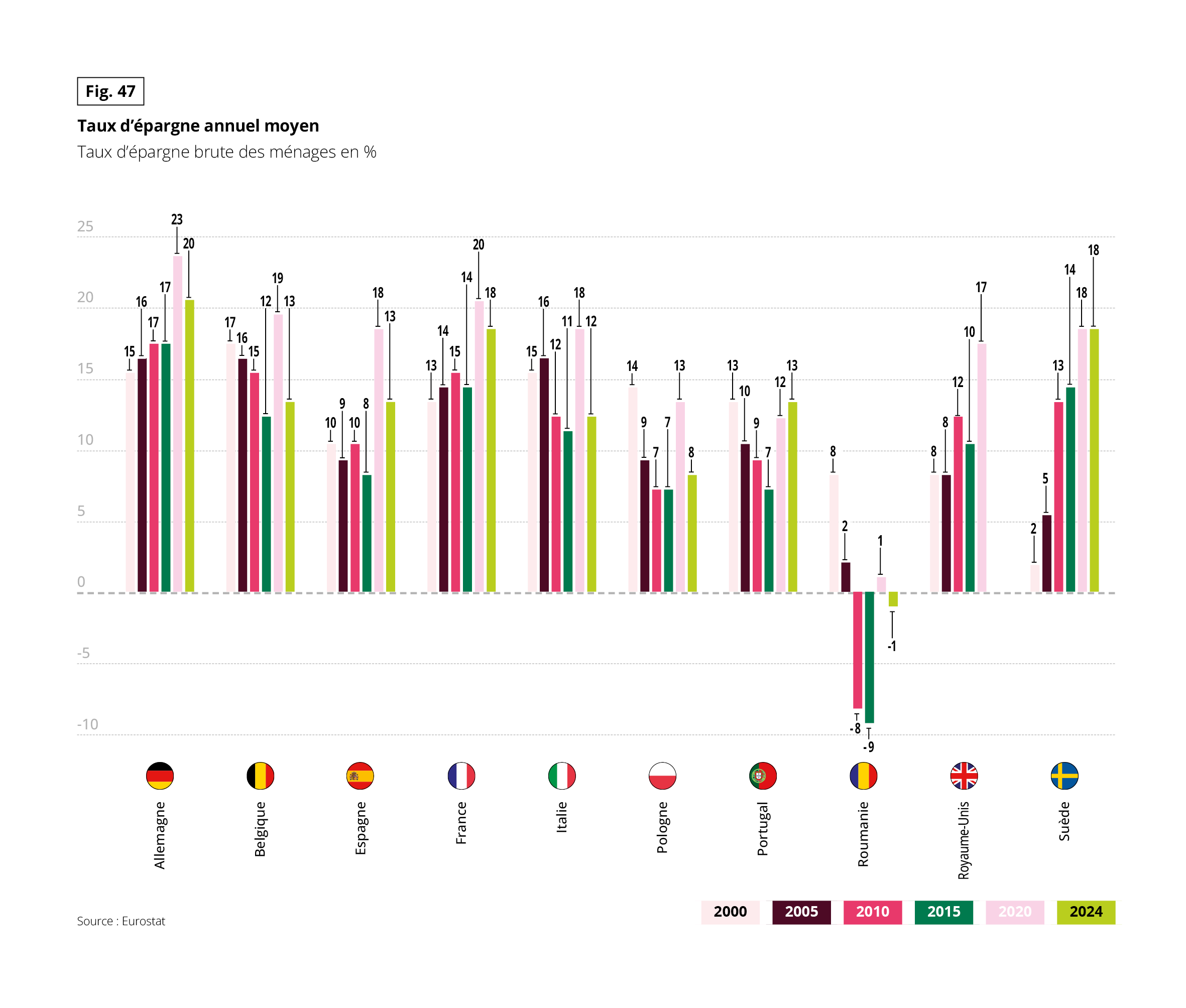

Fig 47 – Taux d’épargne annuel des ménages

Télécharger cette infographie pour vos présentations Ce graphique présente le taux d’épargne brute annuel des ménages, exprimé en pourcentage, pour plusieurs pays européens entre 2000 et 2024.

Dans la majorité des pays, le taux d’épargne progresse fortement en 2020, puis diminue partiellement en 2024.

L’Allemagne et la Suède affichent des taux élevés en 2024, proches de 18 à 20 %.

La Roumanie présente des valeurs négatives autour de −8 à −9 % en 2015, puis un retour à des valeurs positives en 2024.

Source : Eurostat.

Ce graphique présente le taux d’épargne brute annuel des ménages, exprimé en pourcentage, pour plusieurs pays européens entre 2000 et 2024.

Dans la majorité des pays, le taux d’épargne progresse fortement en 2020, puis diminue partiellement en 2024.

L’Allemagne et la Suède affichent des taux élevés en 2024, proches de 18 à 20 %.

La Roumanie présente des valeurs négatives autour de −8 à −9 % en 2015, puis un retour à des valeurs positives en 2024.

Source : Eurostat.

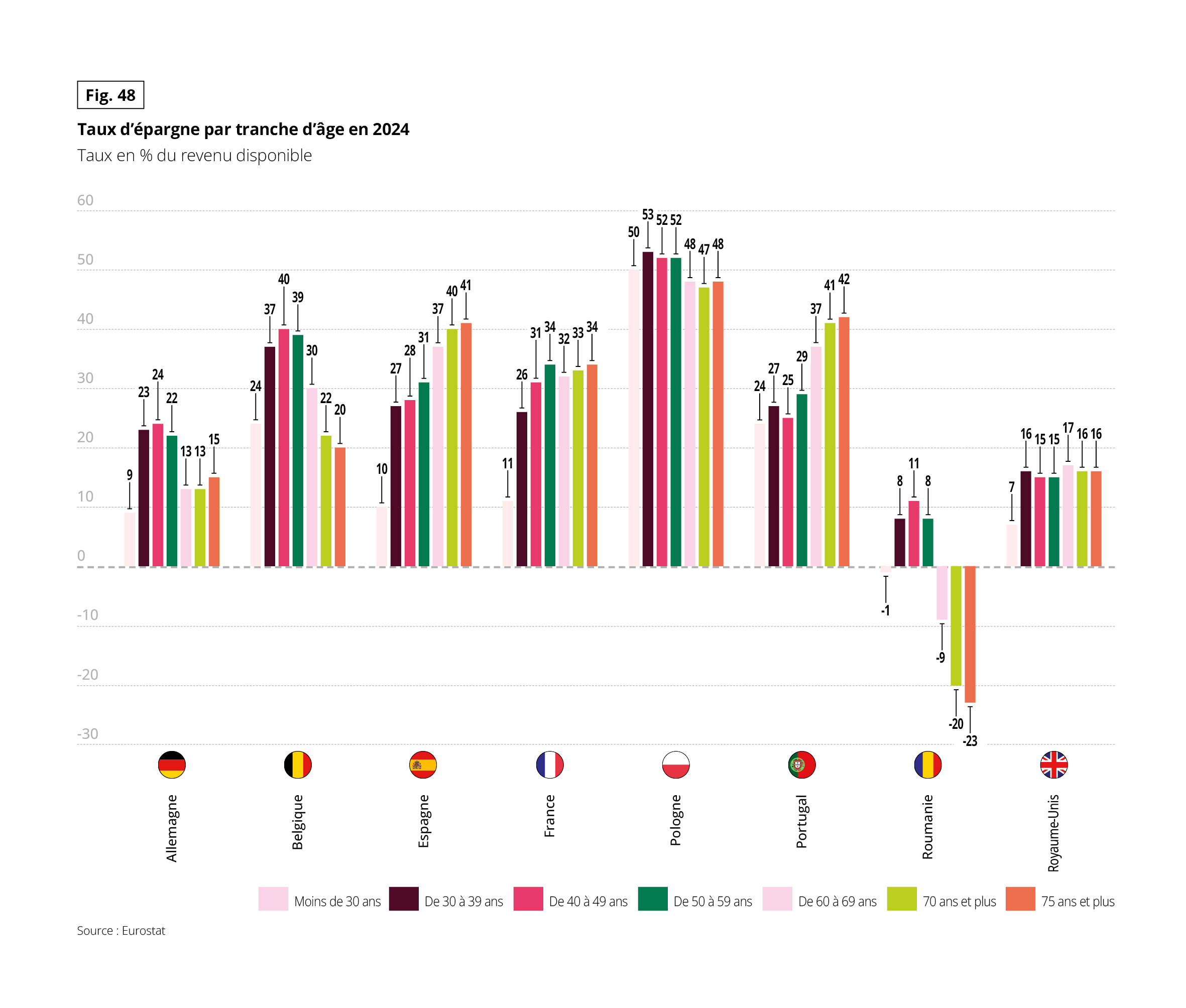

Un examen attentif de ces taux par génération fait apparaître que les séniors sont de solides épargnants, sans pour autant être les plus enclins à mettre de l’argent de côté. Si dans la péninsule ibérique, les « anciens » sont ceux qui épargnent le plus, ce n’est pas le cas en Allemagne et en Belgique où les plus jeunes se montrent les plus actifs en la matière. Avec l’âge, les besoins et la façon dont on utilise son argent évoluent consécutivement à la baisse de revenus que nous avons précédemment évoquée. Dépenser moins et aider plus composent le nouveau duo des priorités financières (voir ci-dessous). Aussi n’est-il pas étonnant que les séniors européens soient moins nombreux à déclarer vouloir accroître leur épargne dans les 12 prochains mois que les plus jeunes générations. 64 % des 60 à 75 ans n’envisagent pas d’accroître leur épargne contre 36 % des 18-59 ans..

Fig 48 – Taux d’épargne par âge en 2024

Télécharger cette infographie pour vos présentations Ce graphique présente le taux d’épargne en 2024, exprimé en pourcentage du revenu disponible, par tranche d’âge et par pays européen.

Les tranches d’âge représentées sont : moins de 30 ans, 30 à 39 ans, 40 à 49 ans, 50 à 59 ans, 60 à 69 ans, 70 ans et plus, 75 ans et plus.

En Allemagne, le taux d’épargne varie d’environ 9 % chez les moins de 30 ans à 24 % chez les 40-49 ans.

En Belgique, les 50-59 ans atteignent environ 40 %, tandis que les 75 ans et plus se situent autour de 18 %.

En Pologne, les taux sont élevés pour toutes les tranches d’âge, autour de 48 à 53 %.

La Roumanie présente des taux négatifs pour les 60 ans et plus, compris entre −9 % et −23 %.

Source : Eurostat.

Ce graphique présente le taux d’épargne en 2024, exprimé en pourcentage du revenu disponible, par tranche d’âge et par pays européen.

Les tranches d’âge représentées sont : moins de 30 ans, 30 à 39 ans, 40 à 49 ans, 50 à 59 ans, 60 à 69 ans, 70 ans et plus, 75 ans et plus.

En Allemagne, le taux d’épargne varie d’environ 9 % chez les moins de 30 ans à 24 % chez les 40-49 ans.

En Belgique, les 50-59 ans atteignent environ 40 %, tandis que les 75 ans et plus se situent autour de 18 %.

En Pologne, les taux sont élevés pour toutes les tranches d’âge, autour de 48 à 53 %.

La Roumanie présente des taux négatifs pour les 60 ans et plus, compris entre −9 % et −23 %.

Source : Eurostat.

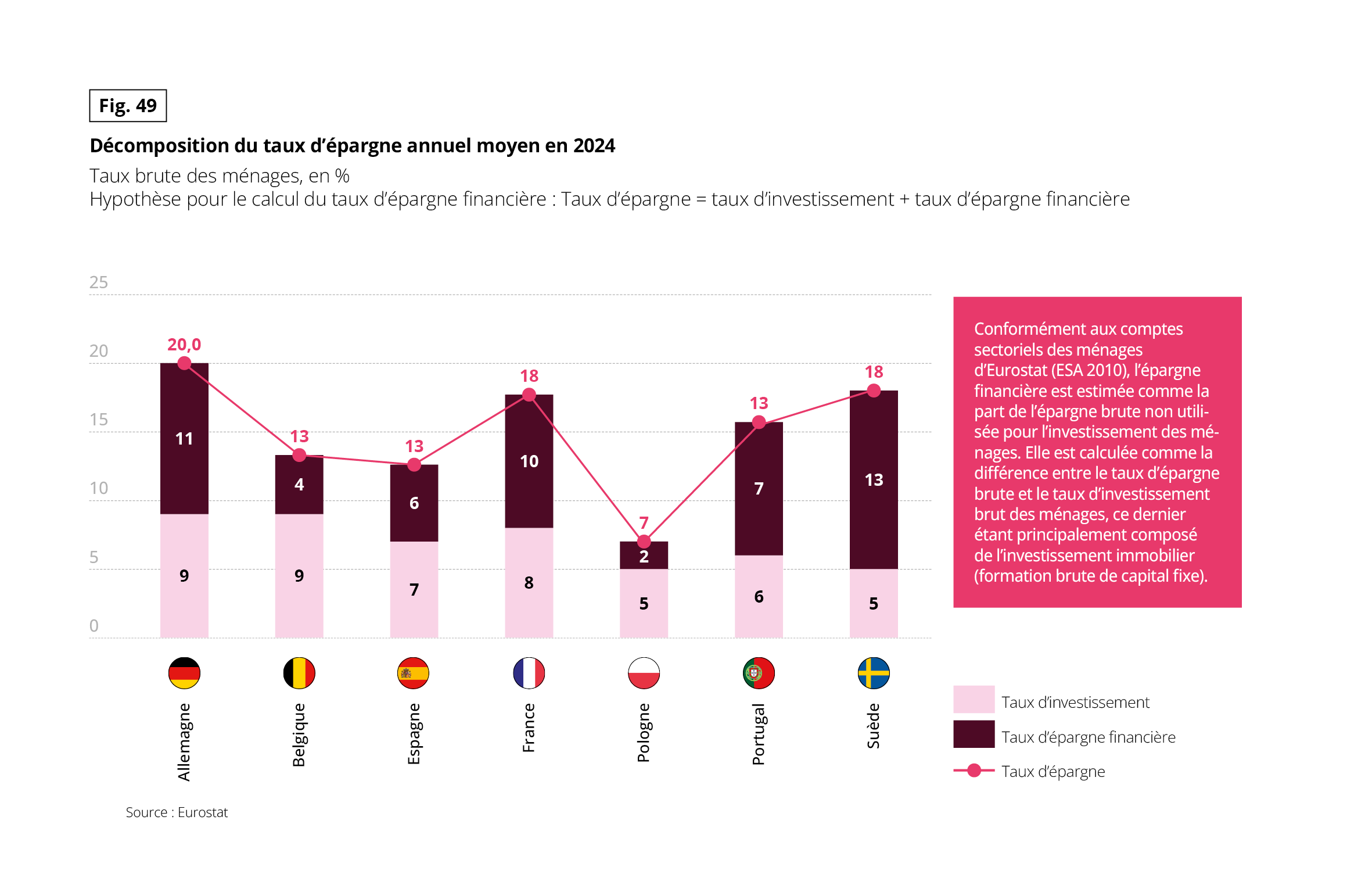

Fig 49 – Composition du taux d’épargne en 2024

Télécharger cette infographie pour vos présentations Ce graphique présente la décomposition du taux d’épargne annuel moyen en 2024, exprimé en pourcentage, pour plusieurs pays européens.

Pour chaque pays, le taux d’épargne total est représenté par un point et une ligne, et se décompose en deux éléments :

– le taux d’investissement,

– le taux d’épargne financière.

Par exemple, en Allemagne, le taux d’épargne total est de 20 %, composé de 9 % d’investissement et 11 % d’épargne financière.

En France, le taux d’épargne est de 18 %, avec 8 % d’investissement et 10 % d’épargne financière.

En Pologne, le taux d’épargne total est de 7 %, composé de 5 % d’investissement et 2 % d’épargne financière.

Un encadré explicatif précise que l’épargne financière correspond à la part de l’épargne brute non utilisée pour l’investissement des ménages.

Source : Eurostat.

Ce graphique présente la décomposition du taux d’épargne annuel moyen en 2024, exprimé en pourcentage, pour plusieurs pays européens.

Pour chaque pays, le taux d’épargne total est représenté par un point et une ligne, et se décompose en deux éléments :

– le taux d’investissement,

– le taux d’épargne financière.

Par exemple, en Allemagne, le taux d’épargne total est de 20 %, composé de 9 % d’investissement et 11 % d’épargne financière.

En France, le taux d’épargne est de 18 %, avec 8 % d’investissement et 10 % d’épargne financière.

En Pologne, le taux d’épargne total est de 7 %, composé de 5 % d’investissement et 2 % d’épargne financière.

Un encadré explicatif précise que l’épargne financière correspond à la part de l’épargne brute non utilisée pour l’investissement des ménages.

Source : Eurostat.

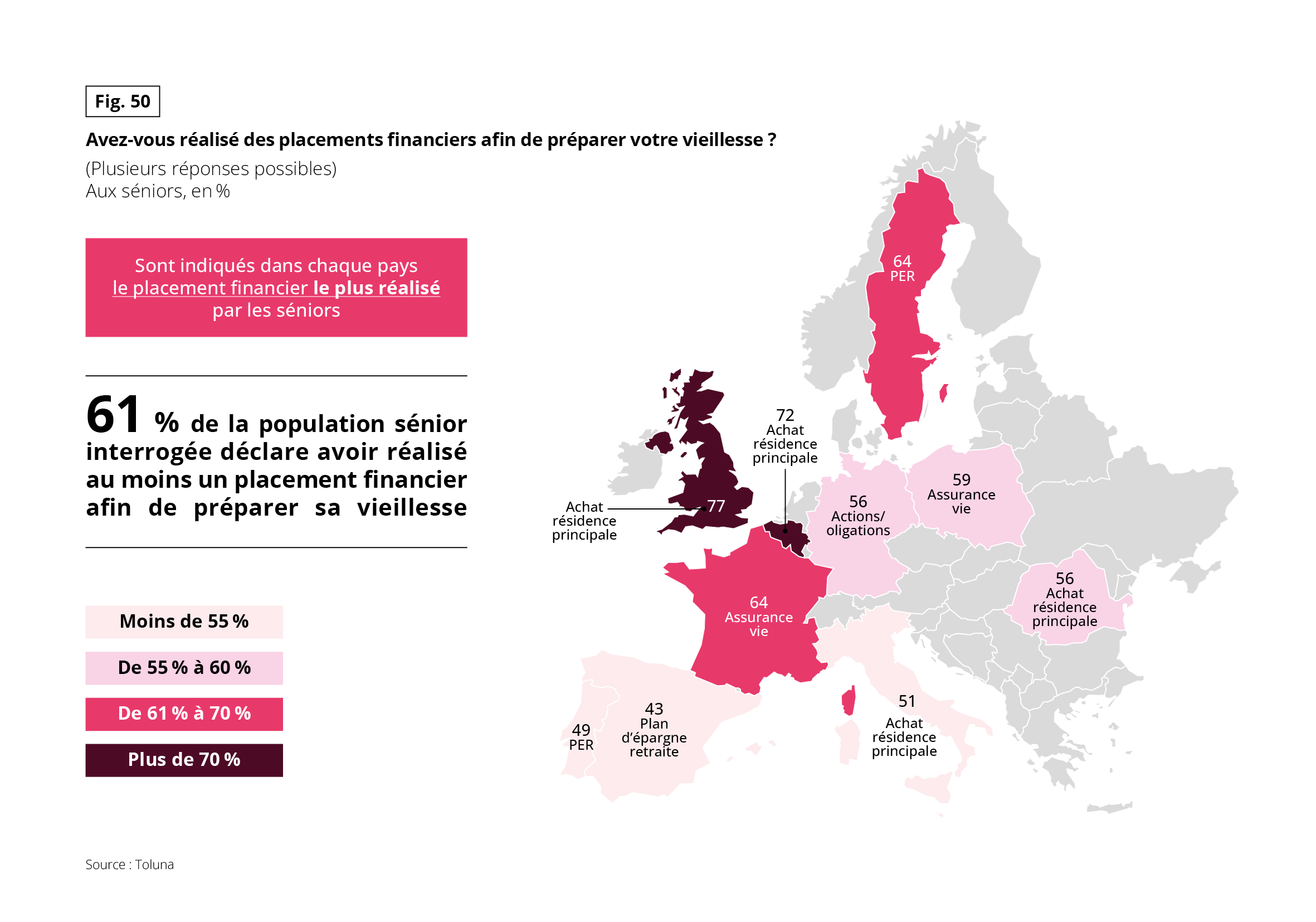

DES PLACEMENTS POUR PRÉPARER L’AVENIR

Si le logement constitue souvent la composante majeure du patrimoine des séniors, ce n’est pas le seul levier financier qu’ils actionnent pour préparer l’avenir. 6 séniors sur 10 déclarent avoir réalisé au moins un placement en vue de leur retraite avec des choix qui diffèrent d’un pays à l’autre. 30 % sont devenus propriétaires, les Britanniques et les Belges étant les plus nombreux à investir dans la pierre. 21 % ont cédé aux charmes de l’assurance-vie, particulièrement les assurances vie polonaises et françaises. 20 % ont contracté un plan épargne-retraite, notamment les voisins de la péninsule ibérique. 18 % ont acheté des actions ou des obligations, à l’instar des Allemands.

Fig 50 – Placements financiers des seniors par pays

Télécharger cette infographie pour vos présentations Cette carte présente la part des seniors déclarant avoir réalisé au moins un placement financier afin de préparer leur vieillesse, exprimée en pourcentage.La valeur moyenne indiquée est de 61 %.

Les pays au taux le plus élevé sont le Royaume-Uni avec 77 % et la Suède avec 64 %.

En France, 64 % des seniors déclarent avoir réalisé un placement financier, principalement via l’assurance vie.

En Espagne, 49 % déclarent un plan d’épargne retraite.

En Allemagne et en Italie, le placement le plus cité est l’achat de la résidence principale, avec respectivement 72 % et 51 %.

Source : Toluna.

Cette carte présente la part des seniors déclarant avoir réalisé au moins un placement financier afin de préparer leur vieillesse, exprimée en pourcentage.La valeur moyenne indiquée est de 61 %.

Les pays au taux le plus élevé sont le Royaume-Uni avec 77 % et la Suède avec 64 %.

En France, 64 % des seniors déclarent avoir réalisé un placement financier, principalement via l’assurance vie.

En Espagne, 49 % déclarent un plan d’épargne retraite.

En Allemagne et en Italie, le placement le plus cité est l’achat de la résidence principale, avec respectivement 72 % et 51 %.

Source : Toluna.