L’Europe redémarre lentement, le duo franco-allemand s’interroge

Avec son Baromètre annuel, l’Observatoire Cetelem dresse la carte météorologique des Européens, les interrogeant sur leur moral, sur leur situation économique personnelle et celle de leur pays, sur leur attitude vis-à-vis de la consommation et de l’épargne. On pourrait tout autant filer une métaphore médicale et parler de thermomètre tant les Européens ont été confrontés ces dernières années à des crises qui ont mis à l’épreuve leur santé, au propre comme au figuré. Ainsi, les deux premiers indicateurs du Baromètre, la perception de la situation du pays et celle de la situation personnelle épousent sur cette période des ondulations à peu près similaires, au gré des événements, nombreux, qui ont impacté la marche du monde.

SITUATION DES PAYS : UNE AMÉLIORATION LENTE

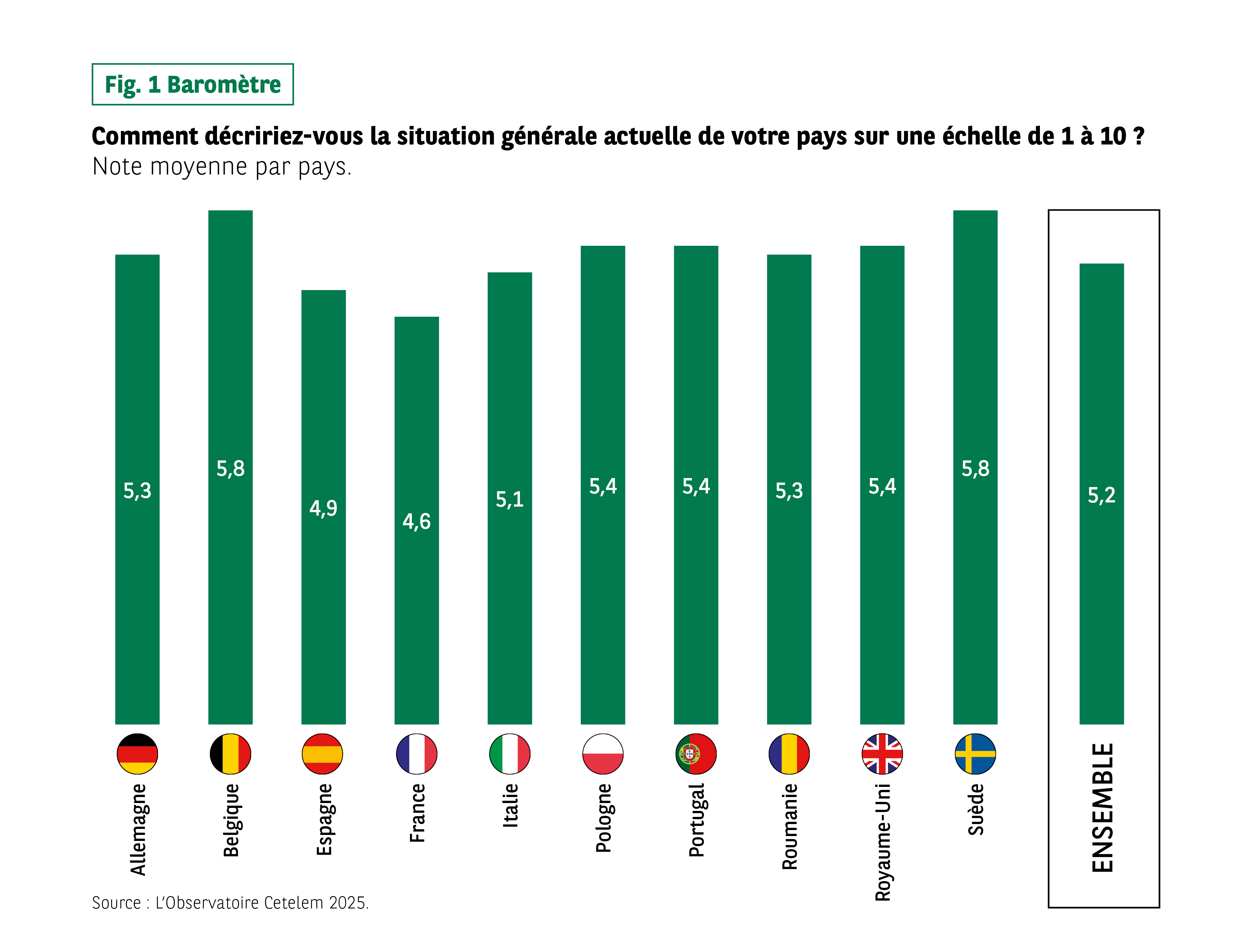

Concernant la perception de la situation de leur pays, les Européens continuent à la voir légèrement s’améliorer, sans pour autant faire preuve d’un optimisme béat. Avec une note de 5,2, elle affiche la hausse minimale de 0,1 point, égale à celle enregistrée l’an dernier. Ainsi, on se rapproche peu à peu du point haut des dernières années, un modeste 5,4 enregistré au sortir de la crise de la Covid-19, qui n’avait pourtant rien de véritablement euphorique.

La Belgique continue à donner la meilleure note, la situation politique instable de leur pays n’affectant pas le jugement des citoyens à ce sujet. Elle est rejointe, cette année, sur cette plus haute marche par la Suède qui enregistre la meilleure progression (+ 0,3 point). La vraie nouveauté réside dans le point bas, avec une France qui affiche à la fois le plus mauvais score du Baromètre (4,6) et la plus forte baisse (- 0,3 point). À noter également qu’au fil du temps, l’écart entre les notes les plus opposées tend à se resserrer. Celui-ci était de plus de 2 points en 2019 entre une Allemagne en tête et une Roumanie en dernière position contre seulement 1,2 point aujourd’hui et 1 point l’an dernier (Fig. 1 Baromètre).

Fig 1- Situation générale du pays selon les habitants

Télécharger cette infographie pour vos présentations Contexte :

L’infographie présente la question « Comment décririez-vous la situation générale actuelle de votre pays sur une échelle de 1 à 10 ? ». Les données sont exprimées en note moyenne par pays. Aucun élément décoratif n’a de valeur informative.

Éléments visuels :

Barres verticales, une par pays, avec le score inscrit au centre de chaque barre. Les pays sont : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède, plus une moyenne « Ensemble ».

Données :

Allemagne : 5,3

Belgique : 5,8

Espagne : 4,9

France : 4,6

Italie : 5,1

Pologne : 5,4

Portugal : 5,4

Roumanie : 5,3

Royaume-Uni : 5,4

Suède : 5,8

Ensemble : 5,2

Enseignement principal :

Les notes se situent globalement entre 4,6 et 5,8, avec des variations modérées entre les pays.

Source : L’Observatoire Cetelem 2025.

Contexte :

L’infographie présente la question « Comment décririez-vous la situation générale actuelle de votre pays sur une échelle de 1 à 10 ? ». Les données sont exprimées en note moyenne par pays. Aucun élément décoratif n’a de valeur informative.

Éléments visuels :

Barres verticales, une par pays, avec le score inscrit au centre de chaque barre. Les pays sont : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède, plus une moyenne « Ensemble ».

Données :

Allemagne : 5,3

Belgique : 5,8

Espagne : 4,9

France : 4,6

Italie : 5,1

Pologne : 5,4

Portugal : 5,4

Roumanie : 5,3

Royaume-Uni : 5,4

Suède : 5,8

Ensemble : 5,2

Enseignement principal :

Les notes se situent globalement entre 4,6 et 5,8, avec des variations modérées entre les pays.

Source : L’Observatoire Cetelem 2025.

UN MORAL PERSONNEL QUI SE MAINTIENT

Comme toujours depuis que le Baromètre Cetelem existe, les Européens sont optimistes quand ils jugent leur situation personnelle, avec un classement quasiment inchangé. La moyenne s’établit à 6 et aucune note n’est en baisse. Elles augmentent au mieux de 0,2 point, comme en Suède ou en Espagne.

Comme l’an dernier, la Belgique s’installe en haut du classement alors que la Pologne persiste à occuper la dernière position. De même que pour l’estimation de la situation personnelle, l’écart entre les extrêmes se réduit avec le temps pour n’être plus désormais que de 0,8 point. Derrière ces résultats, il faut sans doute voir de la part des Européens une forme d’attentisme dans une période où certaines difficultés s’estompent, comme l’inflation qui recule ou la Covid-19 devenue une maladie presque « banale ». Toute- fois, d’autres événements demeurent en suspens, n’ayant pas encore révélé leurs vérités, tels les crises géopolitiques ou les changements de gouvernements dans de nombreux pays (Fig. 2 Baromètre et Fig. 3 Baromètre).

Fig 2 – Évaluation de sa situation personnelle actuelle

Télécharger cette infographie pour vos présentations Contexte :

Données issues de la question « Comment décririez-vous votre situation personnelle actuelle sur une échelle de 1 à 10 ? ». Les valeurs sont données par pays et pour l’ensemble.

Éléments visuels :

Barres verticales, score affiché sur chaque barre. Les pays apparaissent dans l’ordre suivant : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède, Ensemble.

Données :

Allemagne : 6

Belgique : 6,4

Espagne : 6

France : 5,9

Italie : 6

Pologne : 5,6

Portugal : 5,8

Roumanie : 6,2

Royaume-Uni : 6,3

Suède : 6,3

Ensemble : 6

Enseignement principal :

La plupart des notes sont proches de 6, avec de faibles écarts entre pays.

Source : L’Observatoire Cetelem 2025.

Contexte :

Données issues de la question « Comment décririez-vous votre situation personnelle actuelle sur une échelle de 1 à 10 ? ». Les valeurs sont données par pays et pour l’ensemble.

Éléments visuels :

Barres verticales, score affiché sur chaque barre. Les pays apparaissent dans l’ordre suivant : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède, Ensemble.

Données :

Allemagne : 6

Belgique : 6,4

Espagne : 6

France : 5,9

Italie : 6

Pologne : 5,6

Portugal : 5,8

Roumanie : 6,2

Royaume-Uni : 6,3

Suède : 6,3

Ensemble : 6

Enseignement principal :

La plupart des notes sont proches de 6, avec de faibles écarts entre pays.

Source : L’Observatoire Cetelem 2025.

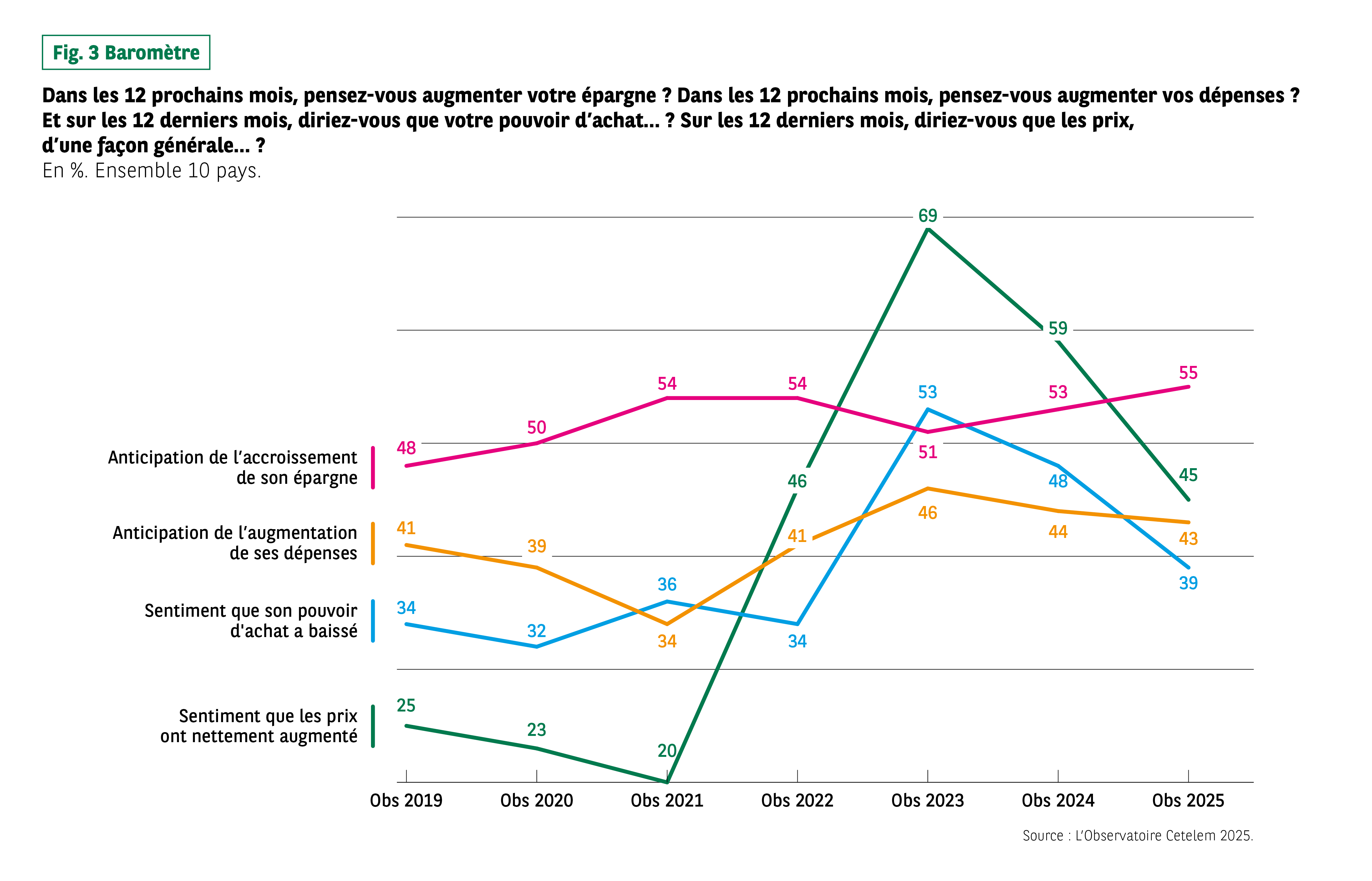

UN RECUL DE L’INFLATION MAL PERÇU

En dehors des crises sanitaires et géopolitiques, l’inflation aura été la grande affaire de ces dernières années. À la fin de 2024, à 2,4 %, celle-ci est proche de passer dans l’Union européenne sous la barre symbolique des 2 %, chiffre qui caractérise selon la Banque centrale européenne la stabilité des prix. Pourtant, il existe encore de fortes disparités nationales. En Belgique, en Pologne et en Roumanie, l’inflation est supérieure à 4 % alors qu’en Espagne, en France et en Italie, le recul est sensible et le passage sous la barre symbolique établi. Les experts économiques sont globalement unanimes pour souligner une maîtrise de l’inflation plus rapide qu’attendue.

Fig 3 – Évolution perçue dépenses épargne prix pouvoir d’achat

Télécharger cette infographie pour vos présentations Contexte :

L’infographie présente quatre indicateurs, exprimés en pourcentage de répondants, pour les années 2019 à 2025 (10 pays).

Indicateurs :

Anticipation d’accroître son épargne

Anticipation d’augmenter ses dépenses

Sentiment que son pouvoir d’achat a baissé

Sentiment que les prix ont nettement augmenté

Données par année (principales valeurs visibles) :

Anticipation d’épargne : 48 (2019), 50 (2020), 54 (2021), 54 (2022), 53 (2023), 53 (2024), 55 (2025).

Anticipation d’augmentation des dépenses : 41 (2019), 39 (2020), 34 (2021), 41 (2022), 46 (2023), 44 (2024), 43 (2025).

Sentiment de baisse du pouvoir d’achat : 34 (2019), 32 (2020), 36 (2021), 34 (2022), 53 (2023), 48 (2024), 39 (2025).

Sentiment que les prix ont nettement augmenté : 25 (2019), 23 (2020), 20 (2021), 46 (2022), 69 (2023), 59 (2024), 45 (2025).

Enseignement principal :

Les perceptions d’inflation augmentent fortement en 2022-2023, puis diminuent. L’anticipation d’épargne reste globalement stable avec une légère hausse.

Source : L’Observatoire Cetelem 2025.

Contexte :

L’infographie présente quatre indicateurs, exprimés en pourcentage de répondants, pour les années 2019 à 2025 (10 pays).

Indicateurs :

Anticipation d’accroître son épargne

Anticipation d’augmenter ses dépenses

Sentiment que son pouvoir d’achat a baissé

Sentiment que les prix ont nettement augmenté

Données par année (principales valeurs visibles) :

Anticipation d’épargne : 48 (2019), 50 (2020), 54 (2021), 54 (2022), 53 (2023), 53 (2024), 55 (2025).

Anticipation d’augmentation des dépenses : 41 (2019), 39 (2020), 34 (2021), 41 (2022), 46 (2023), 44 (2024), 43 (2025).

Sentiment de baisse du pouvoir d’achat : 34 (2019), 32 (2020), 36 (2021), 34 (2022), 53 (2023), 48 (2024), 39 (2025).

Sentiment que les prix ont nettement augmenté : 25 (2019), 23 (2020), 20 (2021), 46 (2022), 69 (2023), 59 (2024), 45 (2025).

Enseignement principal :

Les perceptions d’inflation augmentent fortement en 2022-2023, puis diminuent. L’anticipation d’épargne reste globalement stable avec une légère hausse.

Source : L’Observatoire Cetelem 2025.

Les Européens interrogés pour ce nouveau Baromètre ne semblent pas partager cet optimisme. De façon générale, ils persistent à penser que les prix ont augmenté, voire nettement augmenté (Fig. 4 Baromètre). Certes, ce dernier sentiment est nettement en baisse par rapport à l’an dernier (-14 points) mais il reste encore 45 % d’entre eux pour constater une nette augmentation des prix. Les Portugais et les Roumains s’affichent de loin comme les plus pessimistes, les premiers connaissant cependant une inflation en net recul au contraire des seconds. Une fois n’est pas coutume, les Français se montrent davantage pondérés sur cette question.

Cette différence entre réalité et perception peut s’apparenter à un comportement à la Saint-Thomas. Pour être convaincu que les prix baissent, il faut le constater pour enfin y croire, la temporalité entre ces deux événements pouvant s’étaler sur plusieurs mois. Rendez-vous l’année prochaine pour le constater. Par ailleurs, l’inflation a particulièrement été sensible sur les produits alimentaires et l’énergie, deux postes qui touchent au quotidien les ménages aux revenus les plus faibles et marquent durablement les jugements.

Fig 4 – Perception de l’évolution des prix par pays

Télécharger cette infographie pour vos présentations Contexte :

Pourcentage de répondants estimant que les prix ont nettement augmenté au cours des 12 derniers mois.

Éléments visuels :

Carte d’Europe colorée selon 4 classes (<40 %, 40–49 %, 50–59 %, 60 % et plus). Étiquettes chiffrées par pays.

Données :

Belgique : 38 %

Royaume-Uni : 36 %

Allemagne : 46 %

France : 36 %

Portugal : 61 %

Espagne : 47 %

Suède : 47 %

Pologne : 49 %

Roumanie : 65 %

Italie : 53 %

Enseignement principal :

Les valeurs varient de 36 % à 65 %, avec des niveaux particulièrement élevés au Portugal et en Roumanie.

Source : L’Observatoire Cetelem 2025.

Contexte :

Pourcentage de répondants estimant que les prix ont nettement augmenté au cours des 12 derniers mois.

Éléments visuels :

Carte d’Europe colorée selon 4 classes (<40 %, 40–49 %, 50–59 %, 60 % et plus). Étiquettes chiffrées par pays.

Données :

Belgique : 38 %

Royaume-Uni : 36 %

Allemagne : 46 %

France : 36 %

Portugal : 61 %

Espagne : 47 %

Suède : 47 %

Pologne : 49 %

Roumanie : 65 %

Italie : 53 %

Enseignement principal :

Les valeurs varient de 36 % à 65 %, avec des niveaux particulièrement élevés au Portugal et en Roumanie.

Source : L’Observatoire Cetelem 2025.

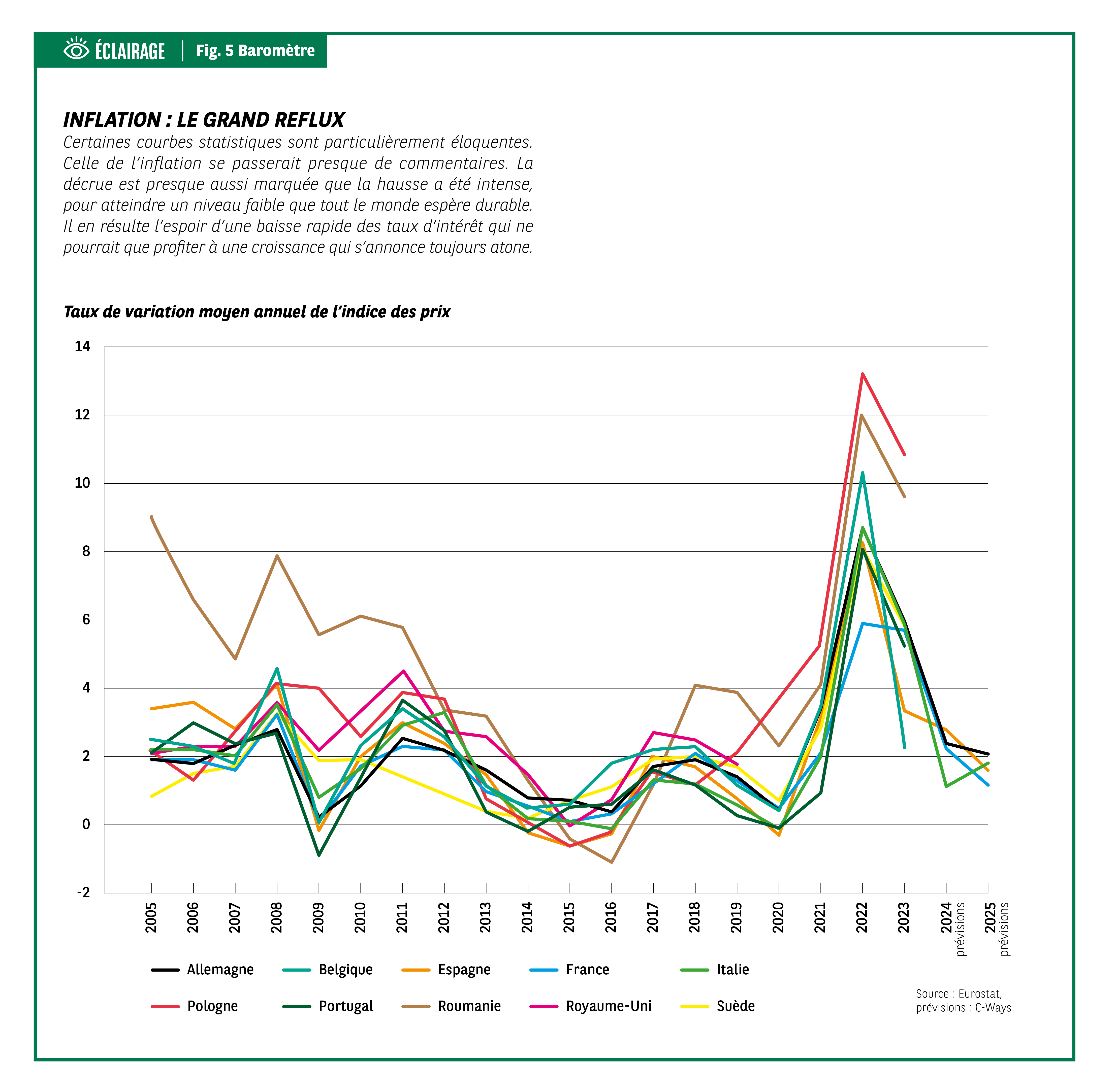

Fig 5 – Évolution annuelle moyenne de l’inflation

Télécharger cette infographie pour vos présentations Contexte :

L’infographie représente le taux de variation annuel moyen de l’indice des prix pour dix pays européens entre 2005 et 2025, incluant des prévisions pour 2024 et 2025. Les valeurs proviennent d’Eurostat, prévisions C-Ways.

Éléments visuels :

Graphique en lignes multicolores. Chaque pays possède une courbe identifiée dans la légende : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède.

Données observables (tendances principales) :

Entre 2005 et 2020, les taux oscillent majoritairement entre 0 % et 4 %, selon les pays.

La Roumanie et le Portugal présentent plusieurs pics supérieurs à 5 % avant 2010.

Tous les pays connaissent un pic marqué en 2022, avec des valeurs comprises entre environ 7 % et 14 %.

En 2023, une forte baisse apparaît dans l’ensemble des pays.

Les prévisions 2024-2025 indiquent une stabilisation autour de 2 % à 4 %, selon les pays.

Enseignement principal :

Les courbes montrent une hausse exceptionnelle de l’inflation en 2022 suivie d’un recul rapide en 2023 et dans les prévisions.

Source : Eurostat, prévisions C-Ways.

Contexte :

L’infographie représente le taux de variation annuel moyen de l’indice des prix pour dix pays européens entre 2005 et 2025, incluant des prévisions pour 2024 et 2025. Les valeurs proviennent d’Eurostat, prévisions C-Ways.

Éléments visuels :

Graphique en lignes multicolores. Chaque pays possède une courbe identifiée dans la légende : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède.

Données observables (tendances principales) :

Entre 2005 et 2020, les taux oscillent majoritairement entre 0 % et 4 %, selon les pays.

La Roumanie et le Portugal présentent plusieurs pics supérieurs à 5 % avant 2010.

Tous les pays connaissent un pic marqué en 2022, avec des valeurs comprises entre environ 7 % et 14 %.

En 2023, une forte baisse apparaît dans l’ensemble des pays.

Les prévisions 2024-2025 indiquent une stabilisation autour de 2 % à 4 %, selon les pays.

Enseignement principal :

Les courbes montrent une hausse exceptionnelle de l’inflation en 2022 suivie d’un recul rapide en 2023 et dans les prévisions.

Source : Eurostat, prévisions C-Ways.

DU MIEUX POUR LE POUVOIR D’ACHAT

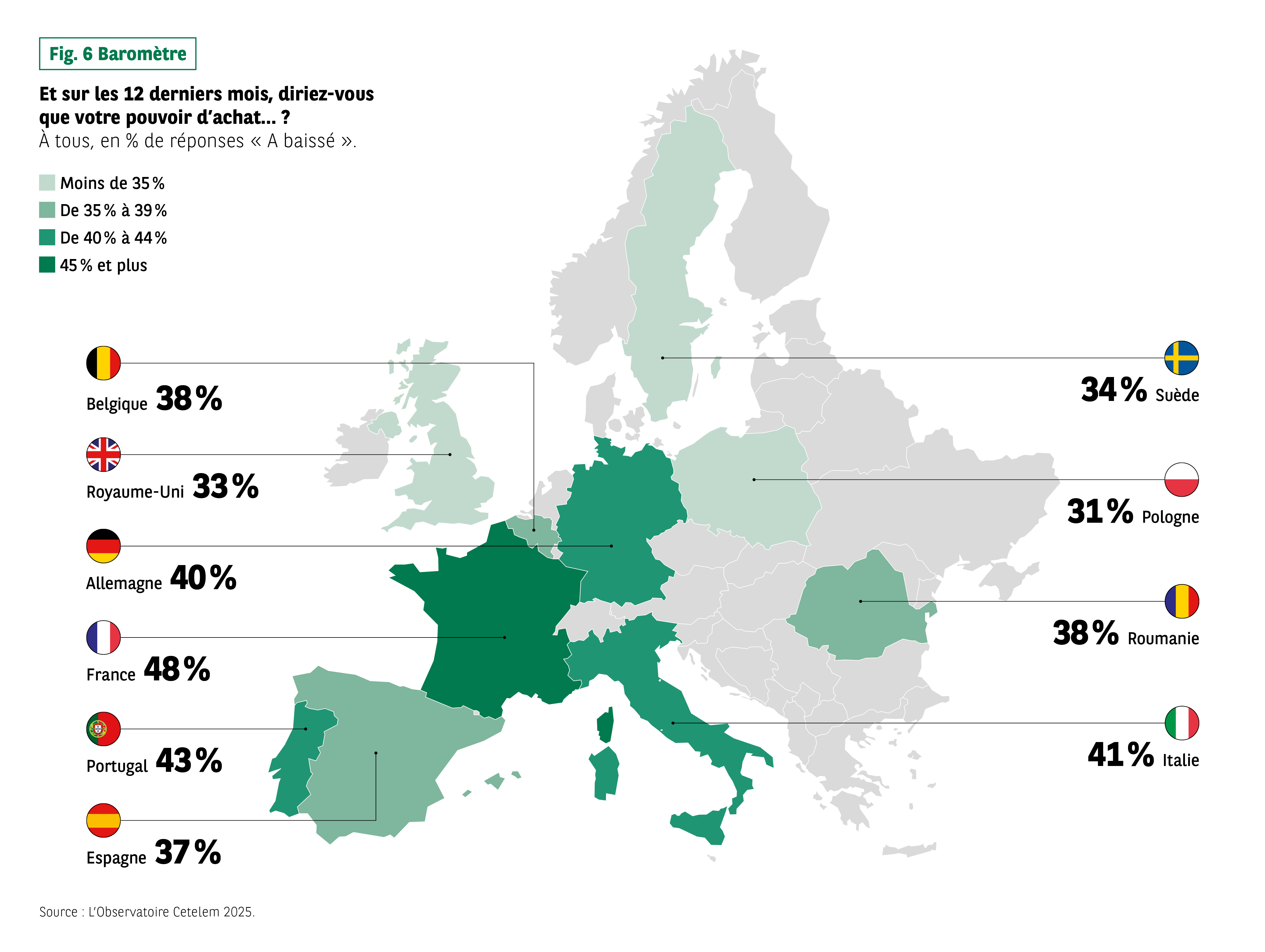

Concernant leur pouvoir d’achat, les Européens adoucissent leurs points de vue pour se montrer plus optimistes. Dans tous les pays, le pourcentage des personnes interrogées pensant que celui-ci a augmenté ou est resté stable est supérieur à 50 % (Fig. 6 Baromètre). S’il n’en demeure pas moins une forte proportion de personnes pour penser le contraire, là encore, ces perceptions régressent sensiblement depuis l’an dernier. Le plus fort recul est enregistré au Portugal (- 15 points), le plus faible en Pologne (- 5 points). Les inquiétudes à ce sujet restent vivaces en France et au Portugal alors qu’elles sont moins sensibles dans les pays du Nord. Il semblerait donc, de façon globale, que les augmentations de salaires aient exercé une influence certaine sur les opinions des Européens.

Fig 6 – Perception de baisse du pouvoir d’achat par pays

Télécharger cette infographie pour vos présentations Contexte :

Part de population déclarant que leur pouvoir d’achat a baissé au cours des 12 derniers mois.

Données :

Belgique : 38 %

Royaume-Uni : 33 %

Allemagne : 40 %

France : 48 %

Portugal : 43 %

Espagne : 37 %

Suède : 34 %

Pologne : 31 %

Roumanie : 38 %

Italie : 41 %

Enseignement principal :

Les proportions varient entre 31 % et 48 %, la France affichant la valeur la plus élevée.

Source : L’Observatoire Cetelem 2025.

Contexte :

Part de population déclarant que leur pouvoir d’achat a baissé au cours des 12 derniers mois.

Données :

Belgique : 38 %

Royaume-Uni : 33 %

Allemagne : 40 %

France : 48 %

Portugal : 43 %

Espagne : 37 %

Suède : 34 %

Pologne : 31 %

Roumanie : 38 %

Italie : 41 %

Enseignement principal :

Les proportions varient entre 31 % et 48 %, la France affichant la valeur la plus élevée.

Source : L’Observatoire Cetelem 2025.

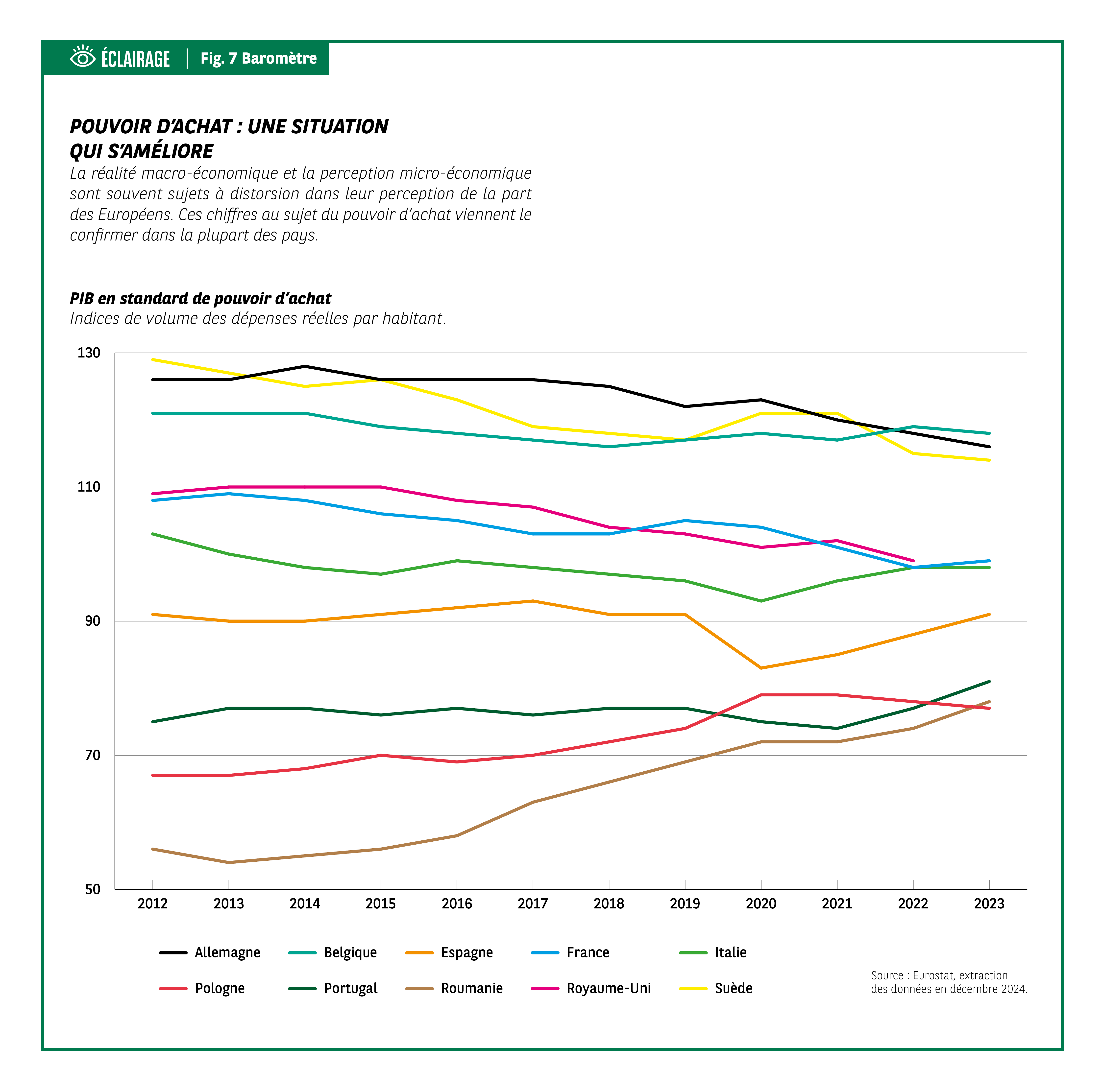

Fig 7 – Évolution du pouvoir d’achat réel par habitant

Télécharger cette infographie pour vos présentations Contexte :

Graphique en lignes représentant l’indice de volume des dépenses réelles par habitant pour 10 pays.

Éléments visuels :

10 courbes (Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède) sur la période 2012–2023.

Tendances chiffrées principales :

La plupart des pays montrent des variations modérées.

La Roumanie présente une progression notable, partant d’environ 55 vers plus de 80.

L’Espagne décline légèrement avant de remonter après 2021.

L’Allemagne reste autour de 120, légèrement décroissante.

Enseignement principal :

Les trajectoires diffèrent selon les pays, avec une amélioration visible pour certains États d’Europe de l’Est.

Source : Eurostat, extraction décembre 2024.

Contexte :

Graphique en lignes représentant l’indice de volume des dépenses réelles par habitant pour 10 pays.

Éléments visuels :

10 courbes (Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède) sur la période 2012–2023.

Tendances chiffrées principales :

La plupart des pays montrent des variations modérées.

La Roumanie présente une progression notable, partant d’environ 55 vers plus de 80.

L’Espagne décline légèrement avant de remonter après 2021.

L’Allemagne reste autour de 120, légèrement décroissante.

Enseignement principal :

Les trajectoires diffèrent selon les pays, avec une amélioration visible pour certains États d’Europe de l’Est.

Source : Eurostat, extraction décembre 2024.

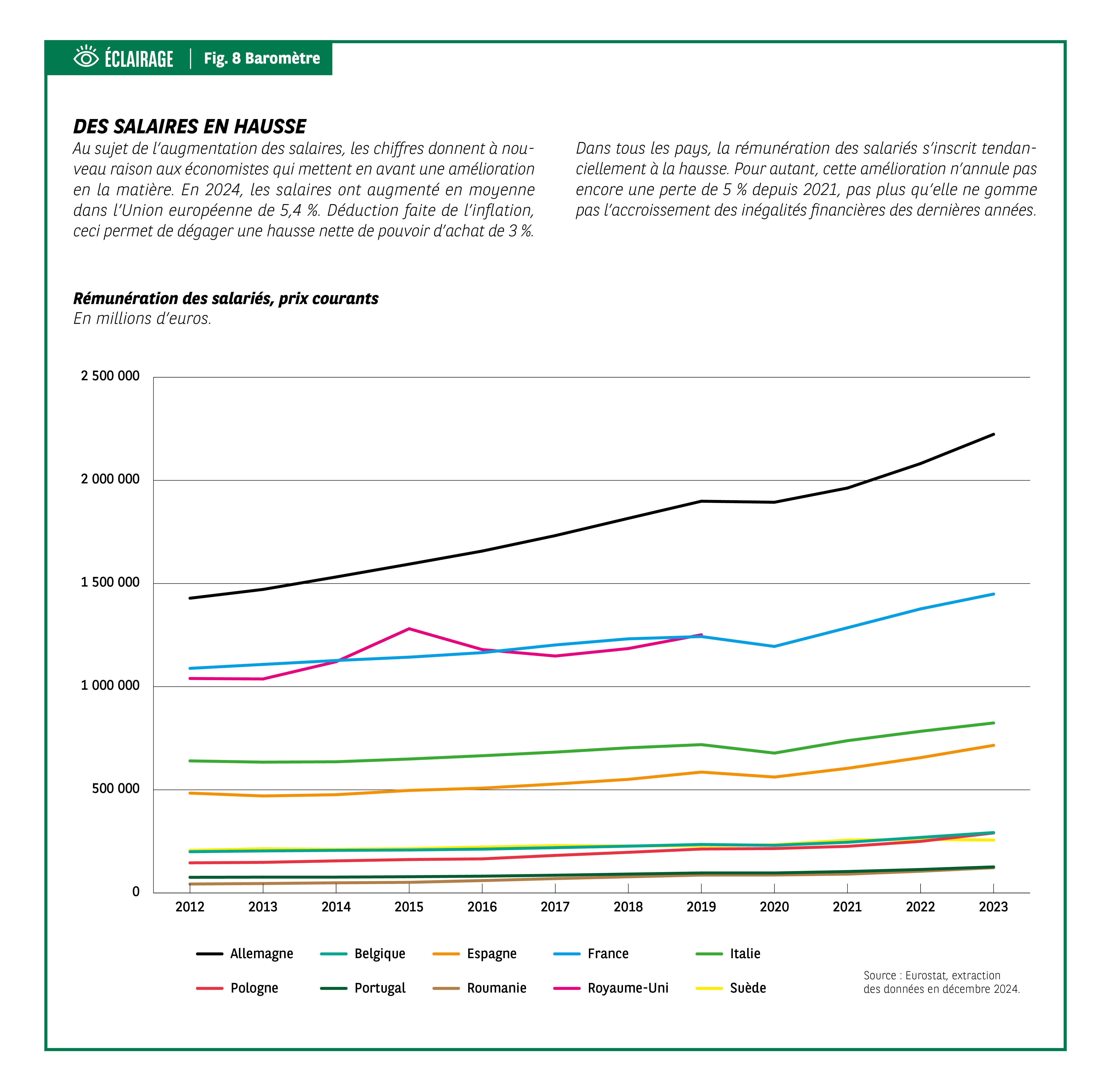

Fig 8 – Évolution de la rémunération des salariés

Télécharger cette infographie pour vos présentations Contexte :

Le graphique montre l’évolution, en prix courants, de la rémunération totale des salariés entre 2012 et 2023 dans 10 pays européens.

Données clés (tendances visibles) :

Allemagne : progression de ~1 400 000 M€ à plus de 2 200 000 M€.

France : hausse régulière, environ 1 000 000 M€ vers 1 300 000 M€.

Espagne et Royaume-Uni : progression modérée, autour de 1 000 000–1 200 000 M€.

Italie : progression de ~600 000 à ~700 000 M€.

Portugal, Pologne, Roumanie : hausses plus modestes.

Légende : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède.

Enseignement principal :

Toutes les courbes montrent une hausse, à des rythmes différents selon les pays.

Source : Eurostat, extraction décembre 2024.

Contexte :

Le graphique montre l’évolution, en prix courants, de la rémunération totale des salariés entre 2012 et 2023 dans 10 pays européens.

Données clés (tendances visibles) :

Allemagne : progression de ~1 400 000 M€ à plus de 2 200 000 M€.

France : hausse régulière, environ 1 000 000 M€ vers 1 300 000 M€.

Espagne et Royaume-Uni : progression modérée, autour de 1 000 000–1 200 000 M€.

Italie : progression de ~600 000 à ~700 000 M€.

Portugal, Pologne, Roumanie : hausses plus modestes.

Légende : Allemagne, Belgique, Espagne, France, Italie, Pologne, Portugal, Roumanie, Royaume-Uni, Suède.

Enseignement principal :

Toutes les courbes montrent une hausse, à des rythmes différents selon les pays.

Source : Eurostat, extraction décembre 2024.

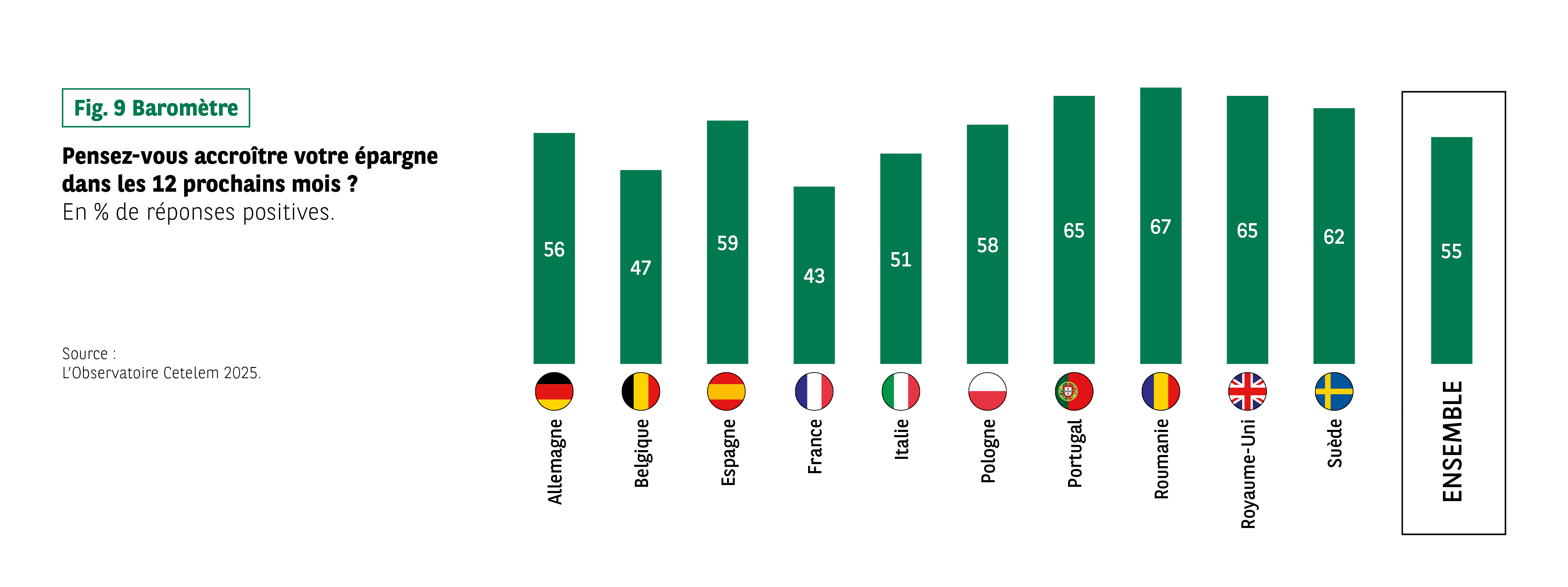

Fig 9 – Intention d’accroître son épargne par pays

Télécharger cette infographie pour vos présentations Contexte :

Part de répondants estimant qu’ils accroîtront leur épargne dans les 12 prochains mois.

Données :

Allemagne : 56 %

Belgique : 47 %

Espagne : 59 %

France : 43 %

Italie : 51 %

Pologne : 58 %

Portugal : 65 %

Roumanie : 67 %

Royaume-Uni : 65 %

Suède : 62 %

Ensemble : 55 %

Enseignement principal :

Les intentions d’épargne sont élevées dans la plupart des pays, avec des pics en Roumanie, Portugal et Royaume-Uni.

Source : L’Observatoire Cetelem 2025.

Contexte :

Part de répondants estimant qu’ils accroîtront leur épargne dans les 12 prochains mois.

Données :

Allemagne : 56 %

Belgique : 47 %

Espagne : 59 %

France : 43 %

Italie : 51 %

Pologne : 58 %

Portugal : 65 %

Roumanie : 67 %

Royaume-Uni : 65 %

Suède : 62 %

Ensemble : 55 %

Enseignement principal :

Les intentions d’épargne sont élevées dans la plupart des pays, avec des pics en Roumanie, Portugal et Royaume-Uni.

Source : L’Observatoire Cetelem 2025.

L’ÉPARGNE A TOUJOURS LA COTE

Ce sentiment d’un pouvoir d’achat qui s’améliore a-t-il une influence sur l’épargne et la consommation des Européens ? Pas vraiment, tant les opinions sont relativement partagées entre faire plus ou faire moins dans ces deux domaines, et que l’évolution sur le long terme ne plaide pas en ce sens.

En matière d’épargne, 55 % des Européens souhaitent l’augmenter, un score quasi égal à celui de la période Covid (Fig. 9 Baromètre). Alors que les intentions d’épargne s’élèvent à 67 % en Roumanie, 65 % au Royaume-Uni et 58 % en Pologne, elles ne sont « que » de 43 % en France et 47 % en Belgique, seuls pays avec un score inférieur à la moyenne.

Seules l’Allemagne et la Pologne affichent des intentions en légère baisse (- 1 point et – 3 points), alors que la volonté d’épargner s’accroît le plus fortement en Italie et au Royaume-Uni (+ 7 points).

Depuis le Baromètre de 2019, hormis la Suède, tous les pays connaissent une croissance soutenue des intentions d’épargne. Pour autant, les écarts sont très sensibles entre les pays.

Cette attitude de précaution ne se dément pas. Elle peut trouver sa source dans une volonté de ne pas compromettre l’avenir et de conserver une latitude budgétaire alors que les déficits étatiques ont rarement été aussi élevés et peuvent augurer des augmentations d’impôts pénalisantes pour le pouvoir d’achat.

Soulignons que le taux d’épargne qui s’élevait à 15,7 % du revenu au deuxième trimestre 2024, dans la zone euro, n’a jamais été aussi élevé (source : Eurostat).

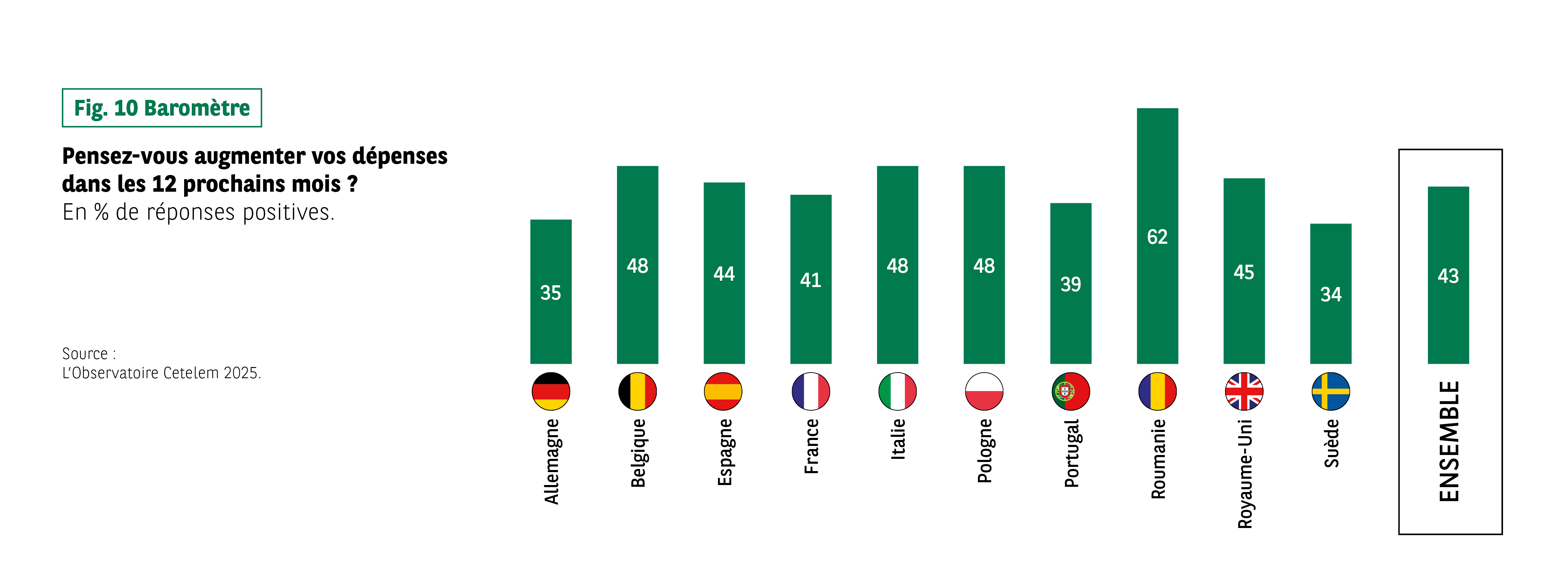

LA CONSOMMATION POSE TOUJOURS QUESTION

Question consommation, la méfiance pour ne pas dire la défiance est encore plus sensible. 57 % des Européens n’envisagent pas d’augmenter leurs dépenses (Fig. 10 Baromètre). En revanche, par rapport à l’épargne, les intentions par pays sont plus diverses. 4 pays revendiquent des intentions consuméristes à la hausse, contre 6 pays pour les envisager à la baisse. Les écarts sont cependant peu sensibles : + 3 points en Grande-Bretagne, Roumanie et Pologne, – 5 points en Suède et en Espagne. Si l’on trace une perspective depuis 2019, cette diversité d’intentions reste palpable, sans pour autant concerner les mêmes nations, avec cependant toujours les Britanniques pour vouloir dépenser plus et les Suédois pour conserver leur porte-monnaie fermé.

Fig 10 – Intention d’augmenter ses dépenses par pays

Télécharger cette infographie pour vos présentations Contexte :

L’infographie présente les réponses positives à la question :

« Pensez-vous augmenter vos dépenses dans les 12 prochains mois ? »

Éléments visuels :

Barres verticales, une par pays, avec le pourcentage inscrit au centre. Une barre supplémentaire représente la valeur « Ensemble ».

Données :

Allemagne : 35 %

Belgique : 48 %

Espagne : 44 %

France : 41 %

Italie : 48 %

Pologne : 48 %

Portugal : 39 %

Roumanie : 62 %

Royaume-Uni : 45 %

Suède : 34 %

Ensemble : 43 %

Enseignement principal :

Les intentions de dépenses varient entre 34 % et 62 %, avec une valeur nettement plus élevée en Roumanie.

Source : L’Observatoire Cetelem 2025.

Contexte :

L’infographie présente les réponses positives à la question :

« Pensez-vous augmenter vos dépenses dans les 12 prochains mois ? »

Éléments visuels :

Barres verticales, une par pays, avec le pourcentage inscrit au centre. Une barre supplémentaire représente la valeur « Ensemble ».

Données :

Allemagne : 35 %

Belgique : 48 %

Espagne : 44 %

France : 41 %

Italie : 48 %

Pologne : 48 %

Portugal : 39 %

Roumanie : 62 %

Royaume-Uni : 45 %

Suède : 34 %

Ensemble : 43 %

Enseignement principal :

Les intentions de dépenses varient entre 34 % et 62 %, avec une valeur nettement plus élevée en Roumanie.

Source : L’Observatoire Cetelem 2025.

Les chiffres réels offrent quant à eux un panorama contrasté avec seulement l’Espagne et le Portugal où la consommation progresse sensiblement (+ 2 % et + 3,3 %).

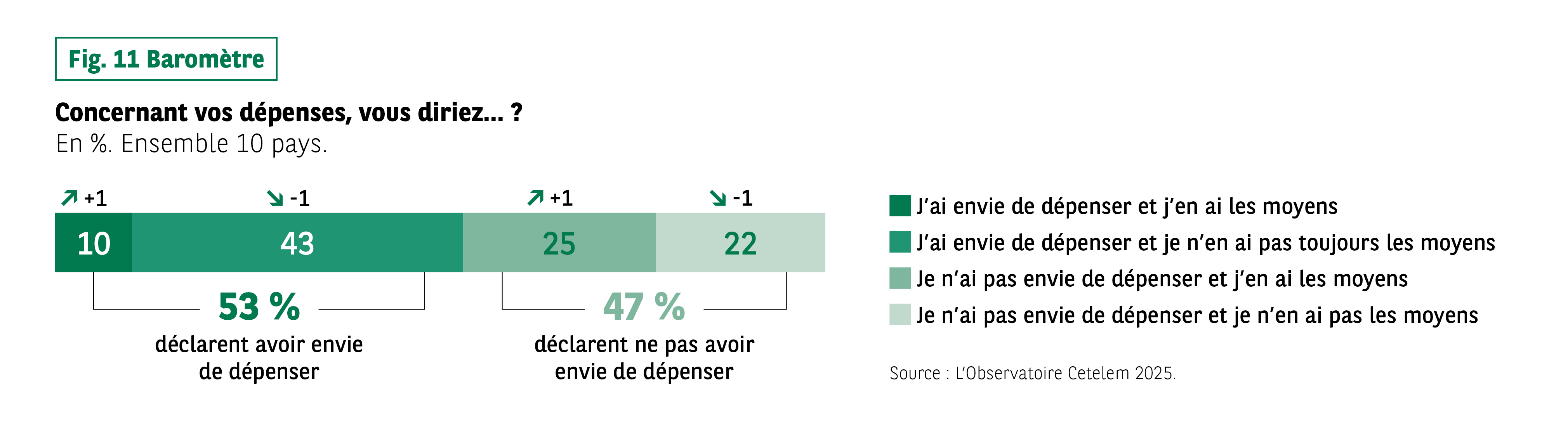

PAS PLUS OU PAS MOINS D’ENVIES

De fait, et en toute cohérence, les Européens sont très partagés au sujet de leurs envies de dépenser. Des envies qui, de façon remarquable, restent similaires à celles de l’an dernier, 53 % répondant toujours par l’affirmatif. C’est en Italie et en Roumanie que celles-ci sont les plus fortes alors qu’en Belgique et en Allemagne les consommateurs manquent d’entrain. Toujours par rapport à 2019, les envies de dépenser sont en baisse de 6 points, une baisse particulièrement sensible en Pologne et en Allemagne (Fig. 11 Baromètre).

Fig 11 – Rapport au désir de dépenser

Télécharger cette infographie pour vos présentations Contexte :

Réponses à la question « Concernant vos dépenses, vous diriez… ? » en regroupant dix pays.

Catégories et données :

J’ai envie de dépenser et j’en ai les moyens : 10 %

J’ai envie de dépenser et je n’en ai pas toujours les moyens : 43 %

Je n’ai pas envie de dépenser et j’en ai les moyens : 25 %

Je n’ai pas envie de dépenser et je n’en ai pas les moyens : 22 %

Synthèse :

53 % déclarent avoir envie de dépenser ; 47 % déclarent ne pas en avoir envie.

Source : L’Observatoire Cetelem 2025.

Contexte :

Réponses à la question « Concernant vos dépenses, vous diriez… ? » en regroupant dix pays.

Catégories et données :

J’ai envie de dépenser et j’en ai les moyens : 10 %

J’ai envie de dépenser et je n’en ai pas toujours les moyens : 43 %

Je n’ai pas envie de dépenser et j’en ai les moyens : 25 %

Je n’ai pas envie de dépenser et je n’en ai pas les moyens : 22 %

Synthèse :

53 % déclarent avoir envie de dépenser ; 47 % déclarent ne pas en avoir envie.

Source : L’Observatoire Cetelem 2025.

LES VOYAGES EN TÊTE DE LISTE

S’ils choisissent de consommer, les Européens continueront à privilégier les voyages dans 58% des cas, un score relativement stable dans le temps, exception faite de la période Covid-19. La deuxième place de ce classement est occupée par les abonnements aux plateformes de streaming vidéo qui séduisent plus de 4 Européens sur 10. Par rapport à 2019, ce résultat connaît la plus forte hausse (+ 14 points), suivi par celui de l’achat de consoles de jeux, signe d’une évolution vers une consommation davantage servicielle (voir : Observatoire de la consommation Cetelem 2025).

Allemagne et France, le moteur européen a des ratés

Pour les Français et les Allemands, l’année 2024 a été politiquement tendue.

Le 9 juin dernier, le président Macron décidait de faire all in en dissolvant l’Assemblée nationale pour remporter la mise électorale. Les résultats du 7 juillet lui donnaient tort.

Suite à la perte du vote de confiance du chancelier Olaf Scholz, le 16 décembre, le président Steinmeier fixait de nouvelles élections fédérales au 23 février 2025. À l’heure où nous rédigeons ce Baromètre Cetelem 2025, nous ne connaissons pas encore le profil du nouveau Bundestag. Seule certitude, il sera sensiblement modifié.

LE DÉFICIT BUDGÉTAIRE, QUESTION CENTRALE

Les deux pays connaissent également, mais dans des proportions moindres, une crise budgétaire profonde. En France, l’objectif des nouveaux gouvernements se fixe autour d’environ 5,4 % de déficit, avec une dette qui atteint plus de 113 % du PIB. En Allemagne, alors que celle-ci s’élève à seulement 63 % du PIB et que le déficit budgétaire sera d’environ 2 % en 2024, le sujet fait aussi débat. Un déficit structurel d’au maximum 0,35 % inscrit dans la constitution, hors récession, limite les marges de manœuvre du gouvernement alors que le pays a besoin d’investissements massifs. Et ce dernier risque de se retrouver pris en étau entre les sanctions de la nouvelle administration américaine et celles du gouvernement chinois appliquées à l’Europe. Or, l’Allemagne est en plein doute au plan économique, avec notamment une confiance en son secteur automobile et ses activités traditionnelles majeures passablement ébranlées.

DES DOUTES SUR LA SANTÉ DU PAYS ET SA SITUATION PERSONNELLE

Les résultats de ce nouveau Baromètre Cetelem témoignent de cette fragilité du couple franco-allemand. Rappelons que l’enquête terrain a été réalisée à l’automne, en plein vide gouvernemental français qui pouvait présager un tropisme belge* et les sautes de tension législatives allemandes. Leurs impacts ne sauraient être mésestimés, sans pour autant tout expliquer, les racines du doute étant parfois plus anciennes.

La note accordée à la situation du pays en est une première traduction, de façon cependant différente. Alors que l’Allemagne donnait en 2019 un fier 6,7 qui la plaçait très nettement en tête du classement, elle accorde désormais un moyen 5,3, au cœur du peloton. Soit une baisse de 1,4 point la plus forte enregistrée, et de loin.

Si la notation française n’a pas évolué depuis 2019 avec un égal 4,6, elle se retrouve cependant à la dernière place, là encore sans discussion possible, seul pays à se montrer plus pessimiste à ce sujet que l’année précédente.

En matière de situation personnelle, nous l’avons vu, les points de vue européens sont plus resserrés. Pour autant, une fois encore, l’Allemagne se distingue depuis 2019 avec la plus forte baisse de sa note (- 0,5 %).

INFLATION, LA FRANCE FAIT MIEUX QUE L’ALLEMAGNE

L’impression que les prix ont augmenté sur les 12 derniers mois ne les distingue pas particulièrement de leurs confrères européens, sauf sur un point concernant la France. Une fois n’est pas coutume, les Français sont les moins nombreux à juger que les prix ont nettement augmenté pendant l’année. Et une fois encore, la réalité rejoint l’impression. En 2024, les prix ont augmenté en France de seulement 2 % contre 4,9 % l’année précédente. En Allemagne, l’inflation s’établissait à 2,6 % pour 2024, avec les trois derniers mois marqués par une hausse supérieure à celle attendue.

Fig 12 – Taux d’épargne des ménages France Allemagne

Télécharger cette infographie pour vos présentations Contexte :

Comparaison des taux d’épargne des ménages entre 2012 et 2024 (T1-T2).

Éléments visuels :

Deux courbes : Allemagne et France.

Tendances chiffrées visibles :

Allemagne : environ 17 % en 2012 → ~22 % en 2020 → ~19–20 % en 2024.

France : environ 15 % en 2012 → ~20 % en 2020 → ~17 % en 2024.

Enseignement principal :

Les deux pays connaissent une hausse marquée en 2020, suivie d’un recul partiel.

Source : Eurostat.

Contexte :

Comparaison des taux d’épargne des ménages entre 2012 et 2024 (T1-T2).

Éléments visuels :

Deux courbes : Allemagne et France.

Tendances chiffrées visibles :

Allemagne : environ 17 % en 2012 → ~22 % en 2020 → ~19–20 % en 2024.

France : environ 15 % en 2012 → ~20 % en 2020 → ~17 % en 2024.

Enseignement principal :

Les deux pays connaissent une hausse marquée en 2020, suivie d’un recul partiel.

Source : Eurostat.

POUVOIR D’ACHAT, DES POINTS DE VUE QUI CONVERGENT

En revanche, question pouvoir d’achat, les deux nations se placent dans le groupe de tête des pessimistes. La France occupe même la place de leader pour juger qu’il a baissé sur cette même période, alors qu’il a augmenté de 2,1 % en 2024. Mais si l’on se rapporte à 2019, l’évolution respective des points de vue est plus que marquée. Très peu d’Allemands constataient cette baisse, beaucoup de Français la dénonçaient (23 % et 59 %). Depuis, on compte 17 % en plus pour les premiers et 11 % en moins pour les seconds.

Que nous enseignent les chiffres réels des taux d’épargne dans les deux pays ?

Ils confortent une attitude de précaution teintée d’un sentiment d’inquiétude plus ancienne qu’on ne pourrait le penser à la lumière des événements récents, mais de façon différente.

En Allemagne, le taux d’épargne est en évolution quasiment constante depuis plus de 10 ans, à part un léger décrochage en 2021 et 2022. De 16,5 % en 2012, il est passé à 19,9 % aujourd’hui. En France, il a connu une légère baisse entre 2012 et 2019, de 15,2 % à 14,2 %. Mais depuis trois ans, il augmente régulièrement pour atteindre désormais 17,4 %.

UNE FRILOSITÉ PLACÉE SOUS LE SCEAU DE L’ÉPARGNE

Les intentions d’épargne donnent une autre indication, l’une des plus précieuses, sur le doute et la morosité qui ont phagocyté progressivement ces deux pays. Certes, si l’on s’en tient au seul résultat de 2024, elles restent presque stables par rapport à 2023, à des niveaux relativement élevés en Allemagne. Mais depuis 2019, la croissance de ces intentions est la plus élevée de tout le baromètre (Allemagne + 12 points, France + 14 points). Et parallèlement, le désir de consommer s’estompe (- 4 points en Allemagne) ou augmente faiblement (+ 1 point en France). Des intentions confirmées par les chiffres réels de la consommation en 2024 : en léger recul en Allemagne, + 0,7 % en France).

Plus d’épargne, moins de consommation, égale des envies de dépenser en berne en Allemagne : – 10 points depuis 2019.