Identification et perception du marché low cost

La langue anglaise a souvent le don de transformer de simples mots en expressions populaires et génériques. Cette capacité à désigner un ensemble de produits, de services, d’entreprises, d’attitudes même, disparates mais reliés entre eux par une même idée, en l’occurrence le prix bas. Aussi semblait-il essentiel dans le cadre d’une étude qui lui est consacrée de valider la « puissance » de ce concept et son imprégnation auprès des consommateurs.

Identification et perception du marché low cost

Le low cost fait partie de ces expressions qui se sont peu à peu imposées au fil du temps, sans que l’on puisse pointer avec précision son origine (voir 3e partie). Il est désormais intégré au vocabulaire économique, non seulement celui des professionnels, mais plus largement celui des consommateurs.

Un concept connu et reconnu

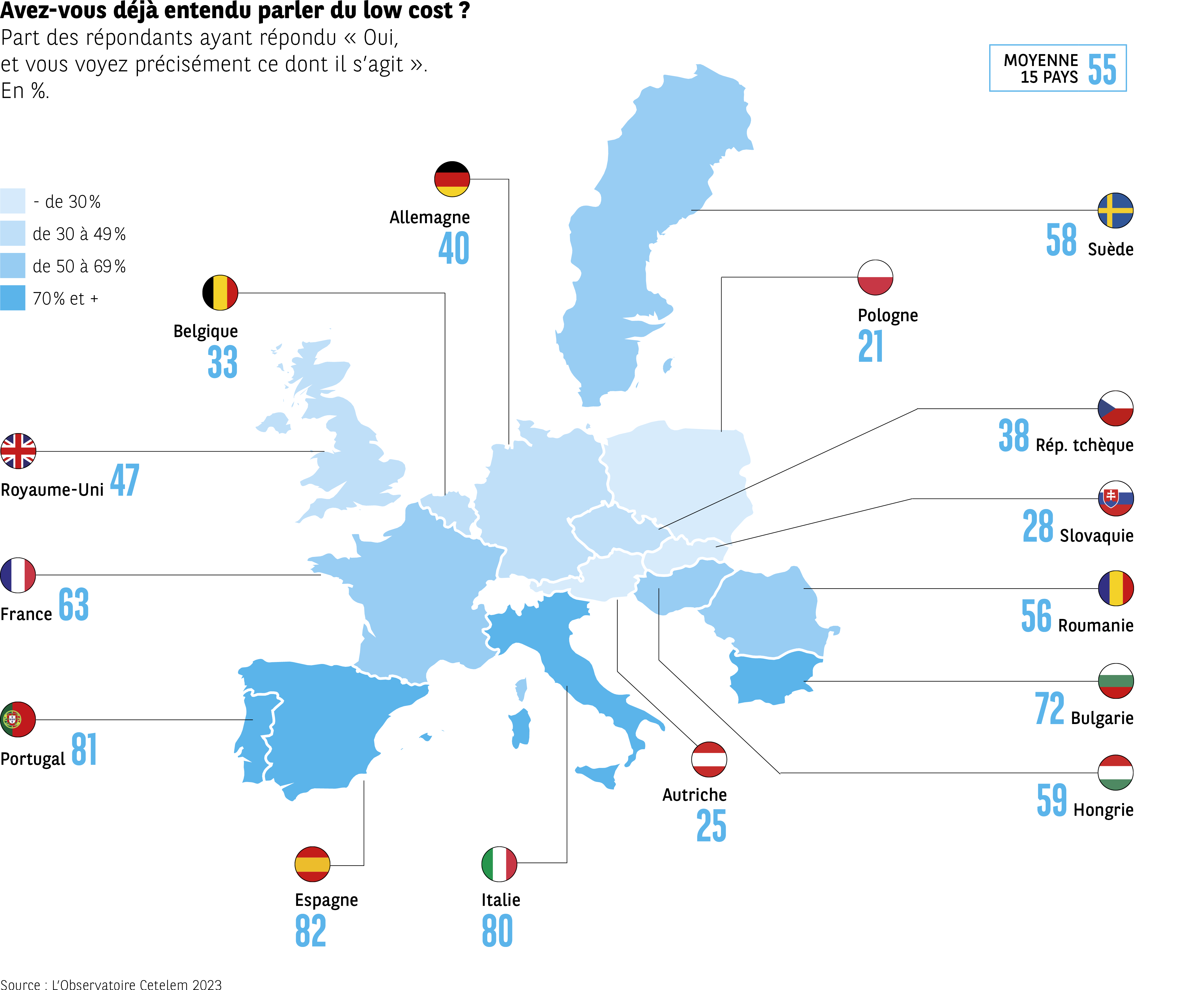

Dans le cadre de cette étude, 9 Européens sur 10 déclarent avoir entendu parler du low cost.

Une consécration qui frôle parfois l’unanimité avec des scores qui atteignent presque les 100 % dans des pays comme l’Italie, la Bulgarie, l’Espagne et le Portugal.

Cette connaissance ne se limite pas à un simple ouï-dire puisque 55 % des personnes interrogées voient ce que ce concept signifie concrètement. Il faut se rendre au Sud de l’Europe pour rencontrer les consommateurs les plus clairvoyants, avec 8 Italiens, Espagnols et Portugais sur 10 pour mettre un sens précis derrière ces deux mots. En revanche, les idées sont plus floues pour les Polonais, les Autrichiens et les Slovaques dont moins de 3 sur 10 identifient clairement ce que le low cost recouvre (Fig. 2).

Fig 2 – Connaissance déclarée du low cost en Europe

Télécharger cette infographie pour vos présentations L’infographie présente une carte de 15 pays européens indiquant la proportion de répondants déclarant avoir déjà entendu parler du low cost et comprendre précisément de quoi il s’agit. Les résultats sont exprimés en pourcentage. La moyenne des 15 pays est de 55 %.

Données par pays :

Espagne : 82 %

Portugal : 81 %

Italie : 80 %

Bulgarie : 72 %

France : 63 %

Suède : 58 %

Roumanie : 56 %

Hongrie : 59 %

Royaume-Uni : 47 %

République tchèque : 38 %

Allemagne : 40 %

Belgique : 33 %

Slovaquie : 28 %

Autriche : 25 %

Pologne : 21 %

La compréhension déclarée du low cost varie largement : elle dépasse souvent 70 % en Europe du Sud, tandis que plusieurs pays d’Europe centrale présentent des niveaux nettement plus faibles.

Source : L’Observatoire Cetelem 2023

L’infographie présente une carte de 15 pays européens indiquant la proportion de répondants déclarant avoir déjà entendu parler du low cost et comprendre précisément de quoi il s’agit. Les résultats sont exprimés en pourcentage. La moyenne des 15 pays est de 55 %.

Données par pays :

Espagne : 82 %

Portugal : 81 %

Italie : 80 %

Bulgarie : 72 %

France : 63 %

Suède : 58 %

Roumanie : 56 %

Hongrie : 59 %

Royaume-Uni : 47 %

République tchèque : 38 %

Allemagne : 40 %

Belgique : 33 %

Slovaquie : 28 %

Autriche : 25 %

Pologne : 21 %

La compréhension déclarée du low cost varie largement : elle dépasse souvent 70 % en Europe du Sud, tandis que plusieurs pays d’Europe centrale présentent des niveaux nettement plus faibles.

Source : L’Observatoire Cetelem 2023

Un développement constaté

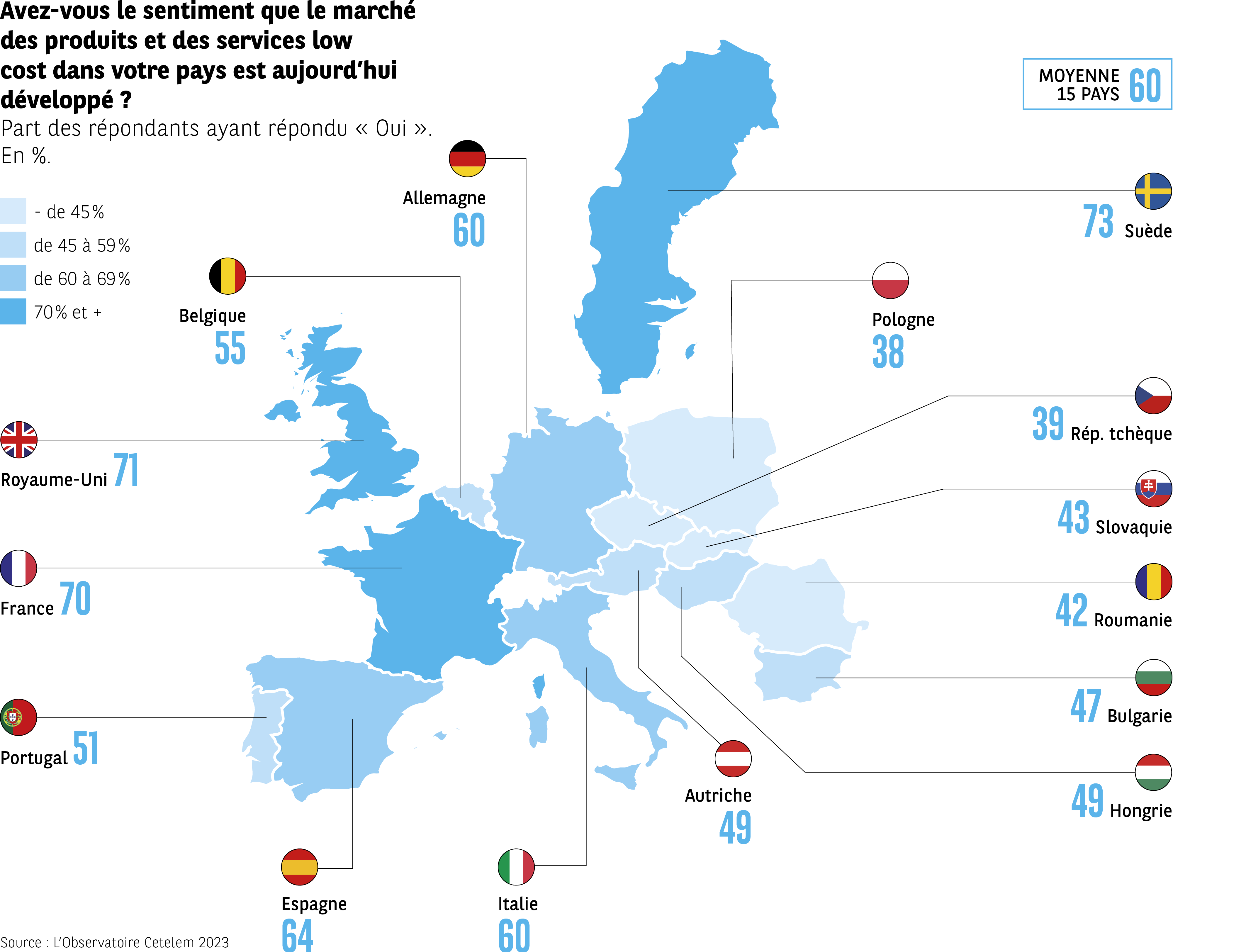

De façon quasiment symétrique, les Européens jugent également que le low cost est développé dans leur pays. 6 sur 10 l’affirment. Seulement 11 % vont jusqu’à penser que ce développement est très important ce qui laisse donc une marge de manœuvre conséquente au low cost pour accroître sa visibilité et par là même son poids économique. Au plan géographique, il faut cette fois gagner le Nord et l’Ouest de l’Europe pour trouver le plus grand nombre de consommateurs soulignant le développement du low cost (7 sur 10 en Suède, au Royaume-Uni et en France) (Fig. 3).

Fig 3 – Développement perçu du marché low cost en Europe

Télécharger cette infographie pour vos présentations L’infographie présente une carte de 15 pays européens avec, pour chacun, la proportion de répondants déclarant que le marché des produits et services low cost est aujourd’hui développé dans leur pays. Les valeurs sont exprimées en pourcentage de réponses « Oui ». Une moyenne des 15 pays est indiquée à 60 %.

Données par pays :

Suède : 73 %

Royaume-Uni : 71 %

France : 70 %

Espagne : 64 %

Allemagne : 60 %

Italie : 60 %

Belgique : 55 %

Portugal : 51 %

Autriche : 49 %

Hongrie : 49 %

Bulgarie : 47 %

Slovaquie : 43 %

Roumanie : 42 %

République tchèque : 39 %

Pologne : 38 %

Les proportions varient fortement selon les pays : plusieurs pays d’Europe occidentale dépassent 60 %, tandis que certains pays d’Europe centrale et orientale présentent des niveaux plus faibles.

Source : L’Observatoire Cetelem 2023

L’infographie présente une carte de 15 pays européens avec, pour chacun, la proportion de répondants déclarant que le marché des produits et services low cost est aujourd’hui développé dans leur pays. Les valeurs sont exprimées en pourcentage de réponses « Oui ». Une moyenne des 15 pays est indiquée à 60 %.

Données par pays :

Suède : 73 %

Royaume-Uni : 71 %

France : 70 %

Espagne : 64 %

Allemagne : 60 %

Italie : 60 %

Belgique : 55 %

Portugal : 51 %

Autriche : 49 %

Hongrie : 49 %

Bulgarie : 47 %

Slovaquie : 43 %

Roumanie : 42 %

République tchèque : 39 %

Pologne : 38 %

Les proportions varient fortement selon les pays : plusieurs pays d’Europe occidentale dépassent 60 %, tandis que certains pays d’Europe centrale et orientale présentent des niveaux plus faibles.

Source : L’Observatoire Cetelem 2023

Low cost : deux mots derrière un concept

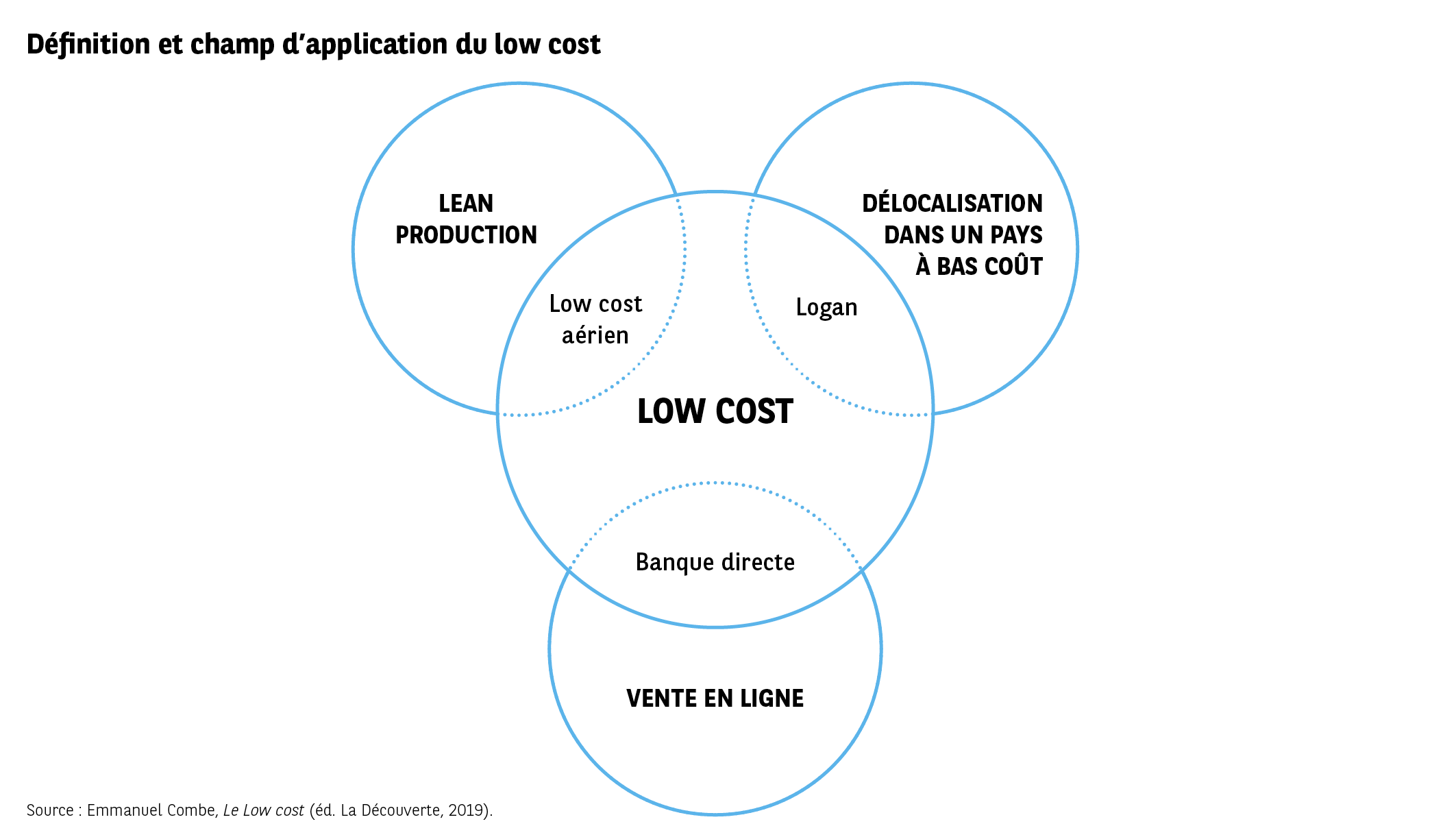

Avec une terminologie différente selon les secteurs, qui va de low fare à hard discount en passant par classes économiques, la définition du low cost n’en repose pas moins sur plusieurs piliers qui font consensus. Modèle économique visant à fortement réduire les prix, il s’appuie sur la mise en œuvre d’une rationalité logistique, d’une rationalité dans la gestion du personnel et d’une fonctionnalité du service. Autant de vecteurs qui concrétisent une innovation économique permettant la diminution des prix d’au moins 25% par rapport à la distribution traditionnelle (Fig. 4).

Fig 4 – Champ d’application du modèle low cost

Télécharger cette infographie pour vos présentations L’infographie présente trois cercles représentant différents champs liés au low cost. Chaque cercle recouvre partiellement un cercle central. Le texte commence par « Définition et champ d’application du low cost ».

Structure du schéma :

Cercle de gauche : Lean production

Mention interne : « Low cost aérien »

Cercle de droite : Délocalisation dans un pays à bas coût

Mention interne : « Logan »

Cercle du bas : Vente en ligne

Mention interne : « Banque directe »

Cercle central (intersection des trois) : Low cost

Le schéma illustre que le low cost résulte d’approches combinant optimisation industrielle, délocalisation et distribution numérique, avec des exemples de secteurs ou produits associés.

Source : Emmanuel Combe, Le Low cost (La Découverte, 2019)

L’infographie présente trois cercles représentant différents champs liés au low cost. Chaque cercle recouvre partiellement un cercle central. Le texte commence par « Définition et champ d’application du low cost ».

Structure du schéma :

Cercle de gauche : Lean production

Mention interne : « Low cost aérien »

Cercle de droite : Délocalisation dans un pays à bas coût

Mention interne : « Logan »

Cercle du bas : Vente en ligne

Mention interne : « Banque directe »

Cercle central (intersection des trois) : Low cost

Le schéma illustre que le low cost résulte d’approches combinant optimisation industrielle, délocalisation et distribution numérique, avec des exemples de secteurs ou produits associés.

Source : Emmanuel Combe, Le Low cost (La Découverte, 2019)

Les consommateurs ne s’y trompent pas puisque les mots qu’ils associent en premier au low cost ont trait à cette dimension : « prix bas », « premier prix », « promotion ». La notion de « mauvaise qualité » est également évoquée, écho d’une image du low cost qui renvoie à des espaces de vente dépouillés à l’extrême, à la présentation de produits d’entrée de gamme des plus simplistes, à un service client minimum (Fig. 5).

Fig 5 – Principales associations au concept de low cost

Télécharger cette infographie pour vos présentations L’infographie présente un nuage de mots issu de la question : « Lorsque l’on vous parle de low cost, à quoi pensez-vous ? Quels mots vous viennent à l’esprit ? ». Les termes les plus cités apparaissent en plus grand ou en bleu.

Mots présents (liste exhaustive, sans hiérarchie inventée) :

Prix bas ; promotions ; premier prix ; permet d’économiser ; coût de production bas ; produits réduits à l’essentiel ; mauvaise qualité ; bon rapport qualité/prix ; compagnies aériennes ; offres de dernière minute ; plafonnement des prix ; produit spécifique sans marque ; produits discount ; consommer moins ; produits sans marque ; produits vendus en gros ; produits de marque distributeur ; maison/appartement ; économie d’énergie ; connotations négatives ; bon.

L’association la plus visible concerne les « prix bas », suivie de termes liés à l’économie, aux promotions ou à la qualité perçue.

Source : L’Observatoire Cetelem 2023

L’infographie présente un nuage de mots issu de la question : « Lorsque l’on vous parle de low cost, à quoi pensez-vous ? Quels mots vous viennent à l’esprit ? ». Les termes les plus cités apparaissent en plus grand ou en bleu.

Mots présents (liste exhaustive, sans hiérarchie inventée) :

Prix bas ; promotions ; premier prix ; permet d’économiser ; coût de production bas ; produits réduits à l’essentiel ; mauvaise qualité ; bon rapport qualité/prix ; compagnies aériennes ; offres de dernière minute ; plafonnement des prix ; produit spécifique sans marque ; produits discount ; consommer moins ; produits sans marque ; produits vendus en gros ; produits de marque distributeur ; maison/appartement ; économie d’énergie ; connotations négatives ; bon.

L’association la plus visible concerne les « prix bas », suivie de termes liés à l’économie, aux promotions ou à la qualité perçue.

Source : L’Observatoire Cetelem 2023

Le low cost permet une diminution des prix d’au moins 25 % par rapport à la distribution traditionnelle.

Image correcte mais peut mieux faire

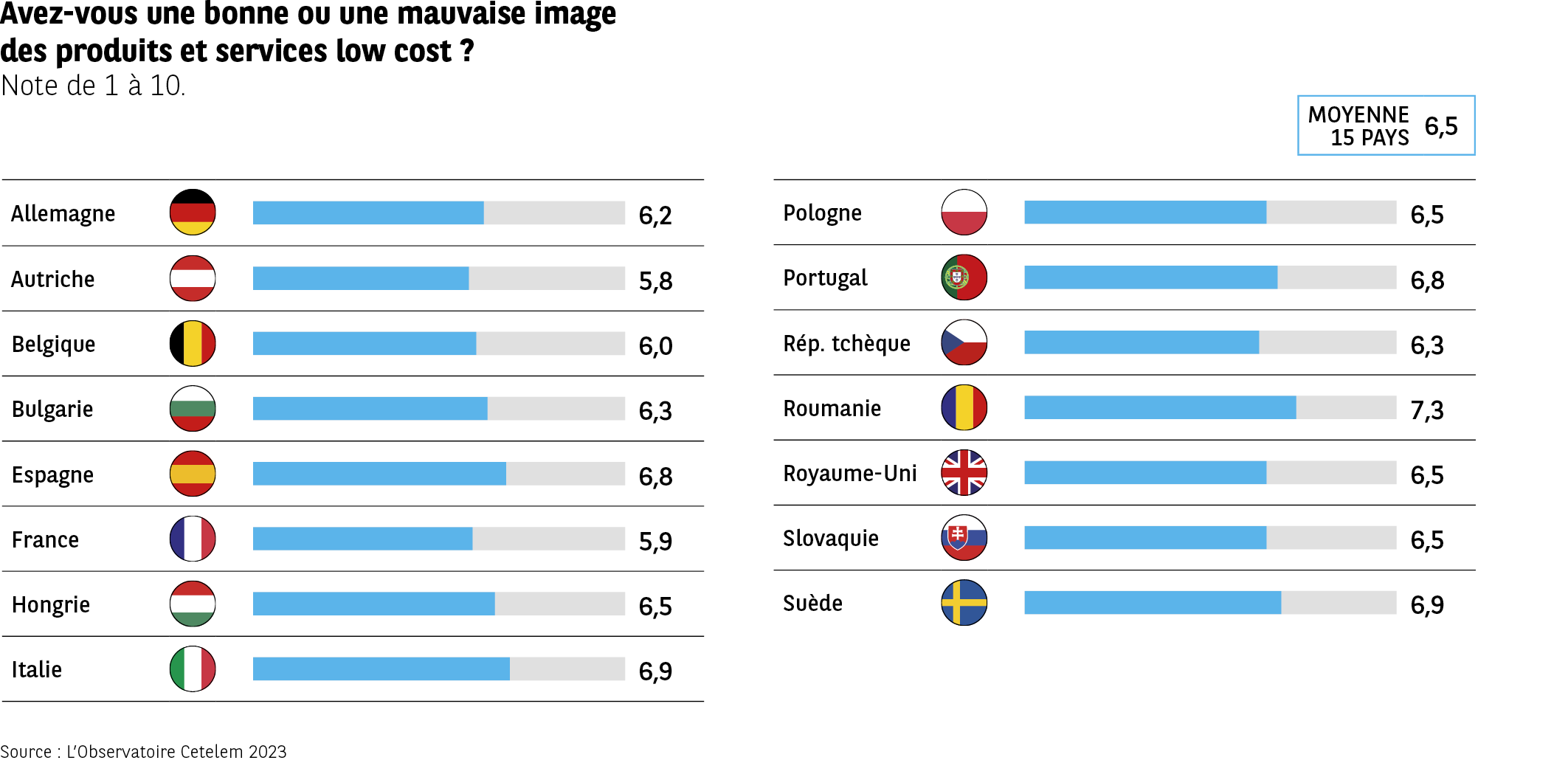

Ce low cost connu et reconnu, bien installé aux yeux des consommateurs dans le paysage consumériste, profite en toute logique d’une image satisfaisante dans l’ensemble. La note moyenne attribuée par les Européens s’établit à 6,5, les Roumains étant les plus enthousiastes (7,3), et les Autrichiens et les Français les plus dubitatifs (5,8 et 5,9). Aucune note attribuée est donc inférieure à la moyenne. Il est aussi à souligner que l’essentiel des jugements se situe dans une partie médiane comprise entre 5 et 7. Le low cost n’est pas plus rejeté qu’il n’est plébiscité (Fig. 6).

Fig 6 – Image perçue des produits et services low cost

Télécharger cette infographie pour vos présentations L’infographie présente une série de barres horizontales indiquant la note moyenne, de 1 à 10, donnée par les répondants à la question : « Avez-vous une bonne ou une mauvaise image des produits et services low cost ? ». Une moyenne générale de 6,5 est affichée.

Données par pays :

Allemagne : 6,2

Autriche : 5,8

Belgique : 6,0

Bulgarie : 6,3

Espagne : 6,8

France : 5,9

Hongrie : 6,5

Italie : 6,9

Pologne : 6,5

Portugal : 6,8

République tchèque : 6,3

Roumanie : 7,3

Royaume-Uni : 6,5

Slovaquie : 6,5

Suède : 6,9

Les notes se situent entre 5,8 et 7,3 selon les pays, indiquant une perception globalement plutôt positive, avec des variations modérées.

Source : L’Observatoire Cetelem 2023

L’infographie présente une série de barres horizontales indiquant la note moyenne, de 1 à 10, donnée par les répondants à la question : « Avez-vous une bonne ou une mauvaise image des produits et services low cost ? ». Une moyenne générale de 6,5 est affichée.

Données par pays :

Allemagne : 6,2

Autriche : 5,8

Belgique : 6,0

Bulgarie : 6,3

Espagne : 6,8

France : 5,9

Hongrie : 6,5

Italie : 6,9

Pologne : 6,5

Portugal : 6,8

République tchèque : 6,3

Roumanie : 7,3

Royaume-Uni : 6,5

Slovaquie : 6,5

Suède : 6,9

Les notes se situent entre 5,8 et 7,3 selon les pays, indiquant une perception globalement plutôt positive, avec des variations modérées.

Source : L’Observatoire Cetelem 2023

Avec une note moyenne de 6,5/10 concernant son image, le low cost n’est pas plus rejeté qu’il n’est plébiscité.

Cette impression d’un sentiment « mitigé », entre deux eaux, rencontre un certain écho lorsqu’on entre dans le détail des valeurs associées au low cost.

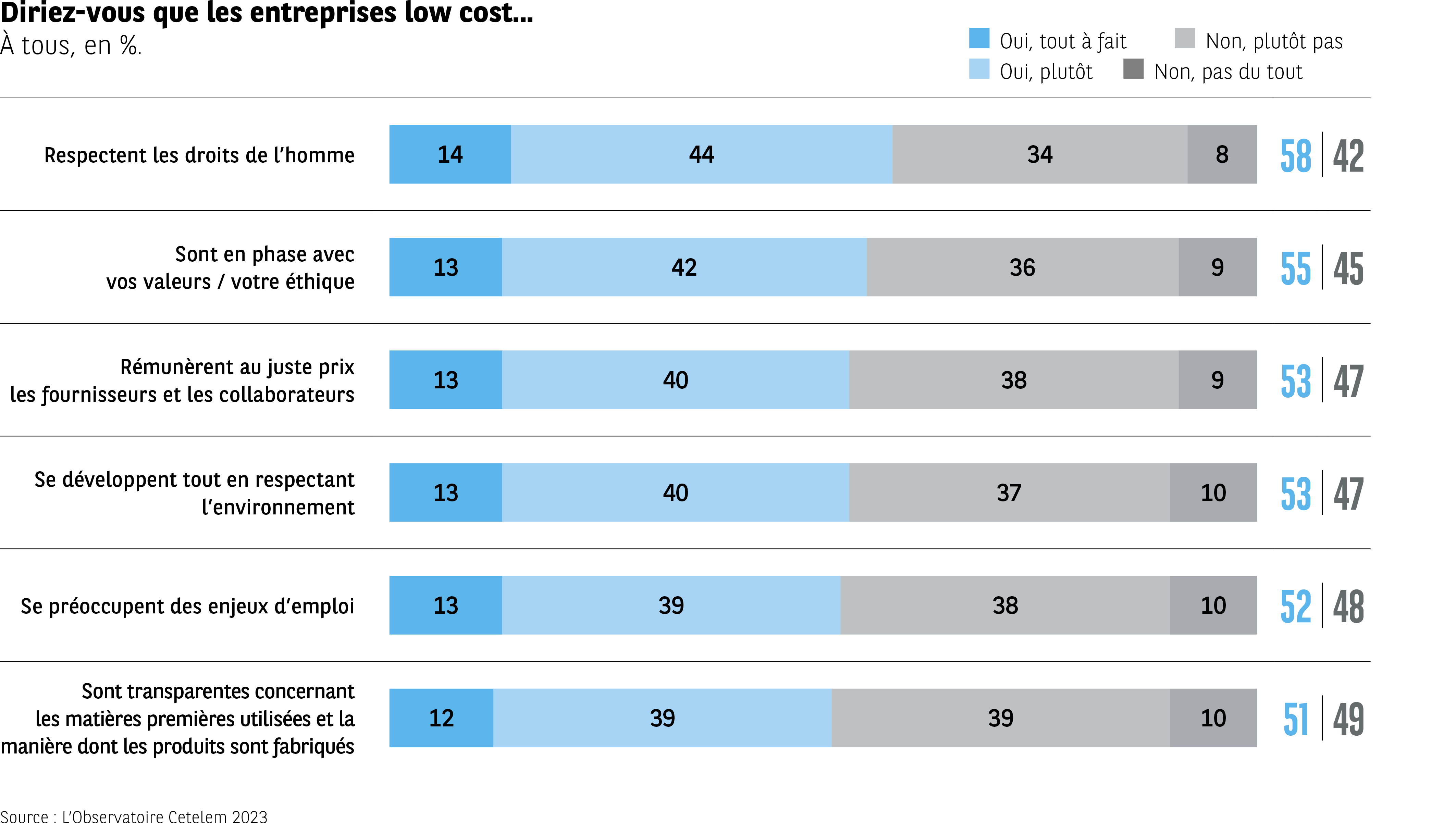

Pour la plupart des items soumis au jugement des Européens, les avis positifs ont à peu près le même poids que les avis négatifs. 58 % des consommateurs estiment que les entreprises low cost respectent les droits de l’Homme, 42 % estiment que ce n’est pas le cas. 55 % pensent qu’elles sont en phase avec leur éthique, 45 % jugent le contraire. Respect de l’environnement et juste rémunération du personnel et des fournisseurs opposent deux groupes également proches en nombres (53 % et 47 %). Et la parité est quasiment de mise sur les enjeux concernant l’emploi et la transparence au sujet de la fabrication des produits (Fig. 7). Si les jugements portés sur les valeurs liées au low cost ne sont donc pas vraiment préjudiciables, ils semblent cependant ménager une certaine voie de progrès qui le verrait mettre en pratique des us et des coutumes plus en phase avec l’air du temps et ce qu’attendent les consommateurs.

Fig 7 – Perception éthique des entreprises low cost

Télécharger cette infographie pour vos présentations L’infographie présente la proportion de répondants indiquant, en pourcentage, dans quelle mesure ils estiment que les entreprises low cost respectent différentes exigences éthiques. Les réponses sont réparties en quatre catégories : « Oui, tout à fait », « Oui, plutôt », « Non, plutôt pas », « Non, pas du tout ».

Données par item :

Respectent les droits de l’homme

Oui tout à fait : 14 %

Oui plutôt : 44 %

Non plutôt pas : 34 %

Non pas du tout : 8 %

Total oui : 58 % — Total non : 42 %

Sont en phase avec vos valeurs / votre éthique

Oui tout à fait : 13 %

Oui plutôt : 42 %

Non plutôt pas : 36 %

Non pas du tout : 9 %

Total oui : 55 % — Total non : 45 %

Rémunèrent au juste prix les fournisseurs et les collaborateurs

Oui tout à fait : 13 %

Oui plutôt : 40 %

Non plutôt pas : 38 %

Non pas du tout : 9 %

Total oui : 53 % — Total non : 47 %

Se développent tout en respectant l’environnement

Oui tout à fait : 13 %

Oui plutôt : 40 %

Non plutôt pas : 37 %

Non pas du tout : 10 %

Total oui : 53 % — Total non : 47 %

Se préoccupent des enjeux d’emploi

Oui tout à fait : 13 %

Oui plutôt : 39 %

Non plutôt pas : 38 %

Non pas du tout : 10 %

Total oui : 52 % — Total non : 48 %

Sont transparentes concernant les matières premières et la fabrication

Oui tout à fait : 12 %

Oui plutôt : 39 %

Non plutôt pas : 39 %

Non pas du tout : 10 %

Total oui : 51 % — Total non : 49 %

Les niveaux d’accord restent relativement modérés, avec des totaux « oui » compris entre 51 % et 58 % selon les dimensions évaluées.

Source : L’Observatoire Cetelem 2023

L’infographie présente la proportion de répondants indiquant, en pourcentage, dans quelle mesure ils estiment que les entreprises low cost respectent différentes exigences éthiques. Les réponses sont réparties en quatre catégories : « Oui, tout à fait », « Oui, plutôt », « Non, plutôt pas », « Non, pas du tout ».

Données par item :

Respectent les droits de l’homme

Oui tout à fait : 14 %

Oui plutôt : 44 %

Non plutôt pas : 34 %

Non pas du tout : 8 %

Total oui : 58 % — Total non : 42 %

Sont en phase avec vos valeurs / votre éthique

Oui tout à fait : 13 %

Oui plutôt : 42 %

Non plutôt pas : 36 %

Non pas du tout : 9 %

Total oui : 55 % — Total non : 45 %

Rémunèrent au juste prix les fournisseurs et les collaborateurs

Oui tout à fait : 13 %

Oui plutôt : 40 %

Non plutôt pas : 38 %

Non pas du tout : 9 %

Total oui : 53 % — Total non : 47 %

Se développent tout en respectant l’environnement

Oui tout à fait : 13 %

Oui plutôt : 40 %

Non plutôt pas : 37 %

Non pas du tout : 10 %

Total oui : 53 % — Total non : 47 %

Se préoccupent des enjeux d’emploi

Oui tout à fait : 13 %

Oui plutôt : 39 %

Non plutôt pas : 38 %

Non pas du tout : 10 %

Total oui : 52 % — Total non : 48 %

Sont transparentes concernant les matières premières et la fabrication

Oui tout à fait : 12 %

Oui plutôt : 39 %

Non plutôt pas : 39 %

Non pas du tout : 10 %

Total oui : 51 % — Total non : 49 %

Les niveaux d’accord restent relativement modérés, avec des totaux « oui » compris entre 51 % et 58 % selon les dimensions évaluées.

Source : L’Observatoire Cetelem 2023