Le temps d’acheter… ou pas

DES INTENTIONS D’ACHAT À TEMPS VARIABLE

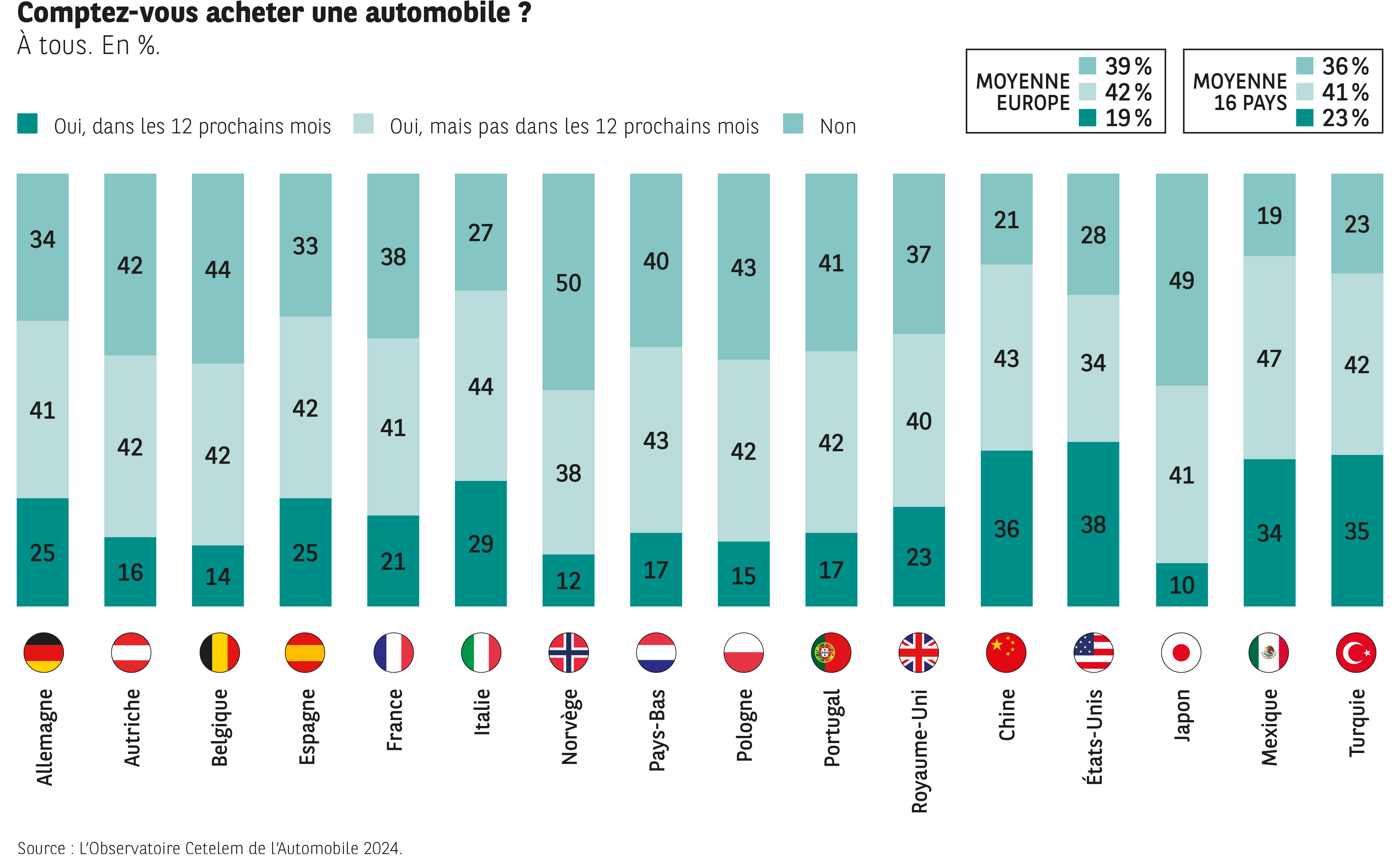

Avoir une idée sur les marques que l’on pourrait potentiellement acheter ne garantit pas pour autant que cela se traduise en actes. L’incertitude se reflète dans les intentions d’achat des automobilistes si l’on en juge par les résultats globaux. Seulement 1 sur 4 envisage de céder à la tentation dans les 12 mois à venir, un chiffre plus que modéré qui représente cependant un nombre conséquent de nouvelles immatriculations. Dans des proportions quasi égales, environ 4 sur 10 n’ont pas du tout l’intention d’acheter un nouveau véhicule ou alors pas avant au moins un an (Fig. 40).

Fig 40 – Intention d’achat automobile

Télécharger cette infographie pour vos présentations Trois catégories :

Oui dans 12 mois

Oui mais pas dans 12 mois

Non

Moyennes Europe : 19 % / 42 % / 39 %

Moyennes 16 pays : 23 % / 41 % / 36 %

Exemples par pays

Italie : 29 % achat <12 mois

Norvège : 12 %

Chine : 36 %

Japon : 10 %

Mexique : 34 %

Enseignement

L’intention d’achat est plus forte en Chine, Turquie, Mexique, plus faible en Japon et Norvège.

Trois catégories :

Oui dans 12 mois

Oui mais pas dans 12 mois

Non

Moyennes Europe : 19 % / 42 % / 39 %

Moyennes 16 pays : 23 % / 41 % / 36 %

Exemples par pays

Italie : 29 % achat <12 mois

Norvège : 12 %

Chine : 36 %

Japon : 10 %

Mexique : 34 %

Enseignement

L’intention d’achat est plus forte en Chine, Turquie, Mexique, plus faible en Japon et Norvège.

On aurait pu attendre des résultats précédents que l’impact inflationniste rende frileux les pays qui le mettaient en exergue. La réalité est plus complexe. Si on recense dans les plus grands marchés mondiaux, Chine et États-Unis, la plus grande part d’automobilistes souhaitant changer de véhicules sous 12 mois, environ 4 sur 10, il faut se rendre en Turquie et au Mexique pour y recenser un nombre sensiblement comparable. Les plus importants pays européens, dont la France, s’inscrivent dans la moyenne générale. Norvège et Japon ferment la marche avec des automobilistes attentistes, pour ne pas dire suspicieux.

ÉNERGIES TROP CHÈRES ET MANQUE DE MOYENS

Plusieurs raisons peuvent faire douter d’effectuer un achat immédiat, les principales étant liées au contexte économique actuel. 4 personnes sur 10 hésiteraient du fait du coût de l’énergie tandis que près d’un tiers s’inquièterait d’une baisse de leur pourvoir d’achat, signe du spectre de l’inflation qui impacte celui-ci. Au sujet de ces deux items, les Français se montrent les plus inquiets, à l’opposé des Américains.

Le coût de l’entretien pèse à nouveau pour convaincre les automobilistes d’acheter un nouveau véhicule, particulièrement au Japon et au Mexique. Parce qu’elles ne sont pas encore véritablement effectives ou largement répandues, les restrictions à la circulation font douter seulement le quart des personnes interrogées (Fig. 41).

Fig 41 – Raisons de ne pas acheter de voiture

Télécharger cette infographie pour vos présentations Contexte

Graphique horizontal présentant les principales raisons invoquées par les personnes qui ne souhaitent pas acheter de voiture. Deux réponses possibles.

Éléments visuels

Deux séries de barres : moyenne 16 pays (vert foncé) et moyenne Europe (vert clair).

Les raisons affichées :

« Vous n’en avez pas besoin » : ~48 % (16 pays), ~46 % (Europe).

« Vous n’avez pas les moyens d’acheter » : ~35 % (16 pays), ~38 % (Europe).

« Trop d’incertitudes sur les réglementations / prix de l’énergie / choix de motorisation » : 18 % (16 pays et Europe).

« Vous ne savez pas quelle marque acheter » : 2 % (16 pays et Europe).

« Pour une autre raison » : 17 % (16 pays), 16 % (Europe).

Enseignement

Le non-besoin et le manque de moyens constituent les deux explications dominantes.

Contexte

Graphique horizontal présentant les principales raisons invoquées par les personnes qui ne souhaitent pas acheter de voiture. Deux réponses possibles.

Éléments visuels

Deux séries de barres : moyenne 16 pays (vert foncé) et moyenne Europe (vert clair).

Les raisons affichées :

« Vous n’en avez pas besoin » : ~48 % (16 pays), ~46 % (Europe).

« Vous n’avez pas les moyens d’acheter » : ~35 % (16 pays), ~38 % (Europe).

« Trop d’incertitudes sur les réglementations / prix de l’énergie / choix de motorisation » : 18 % (16 pays et Europe).

« Vous ne savez pas quelle marque acheter » : 2 % (16 pays et Europe).

« Pour une autre raison » : 17 % (16 pays), 16 % (Europe).

Enseignement

Le non-besoin et le manque de moyens constituent les deux explications dominantes.

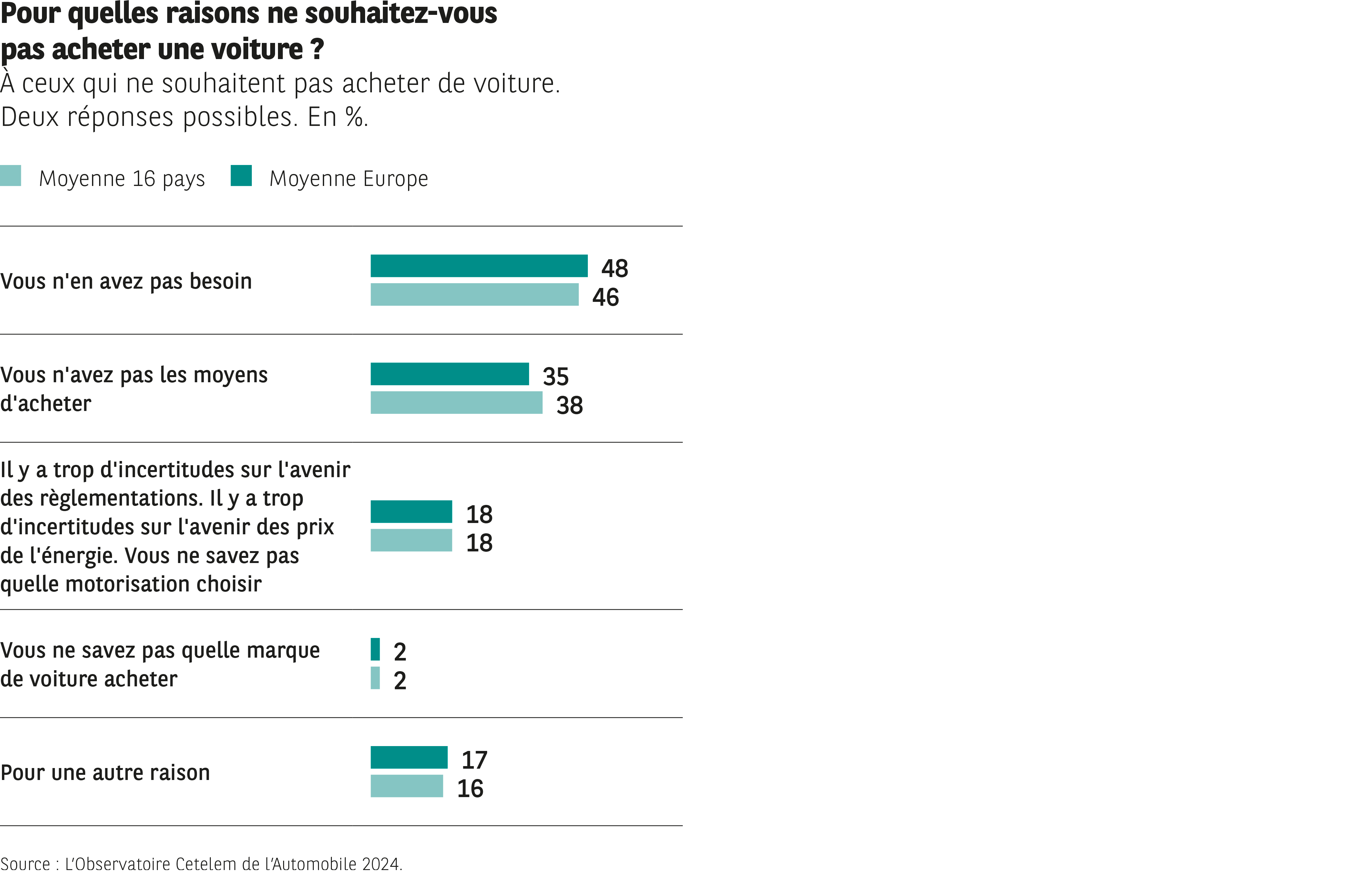

LE BESOIN DE POSSÉDER UNE VOITURE PAS TOUJOURS PARTAGÉ

Pour celles et ceux qui ne souhaitent pas acheter une nouvelle voiture, ni aujourd’hui, ni demain, la principale raison tient de l’évidence : ils n’en ont tout simplement pas besoin pour près de la moitié d’entre eux. C’est particulièrement le cas au Royaume-Uni et en Autriche. En Turquie, seulement 22 % disent pouvoir se passer d’un véhicule.

En revanche, c’est dans ce même pays que le manque de moyens financiers pour acheter se fait le plus sentir. 7 Turcs sur 10 qui ne comptent pas acheter de véhicules en font état alors que la moyenne globale sur cet item est inférieure à 40 %. Les Mexicains les rejoignent à nouveau dans leur point de vue. À l’inverse, les Chinois et plus encore les Belges, les Allemands et les Autrichiens se projettent moins dans d’éventuelles difficultés financières.

Le poids des incertitudes concernant les règlementations, les motorisations et le coût de l’énergie est ensuite évoqué par 1 personne sur 5 (Fig. 42).

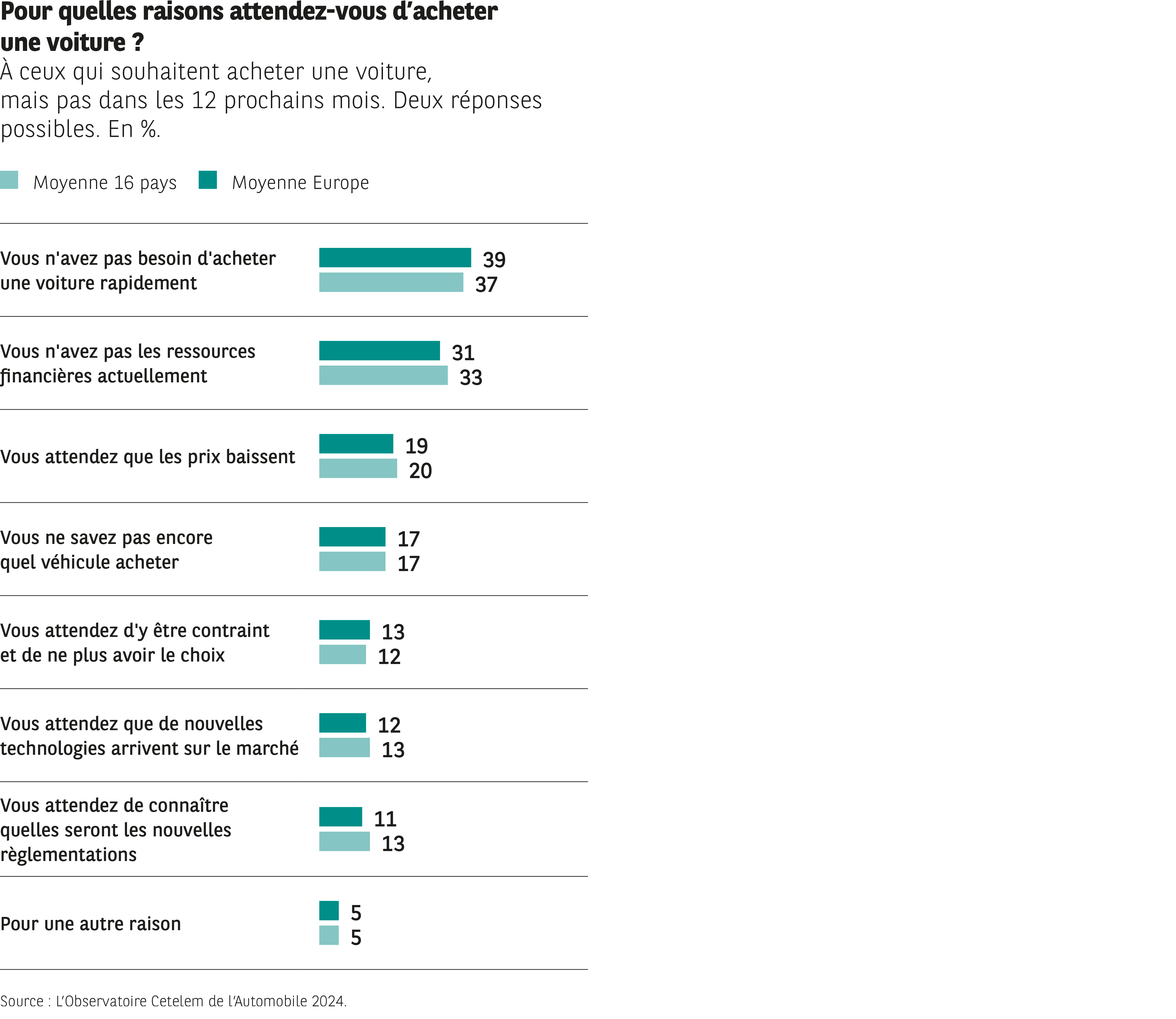

Fig 42 – Raisons d’attendre avant achat voiture

Télécharger cette infographie pour vos présentations Contexte

Graphique horizontal destiné aux personnes qui souhaitent acheter une voiture mais pas dans les 12 prochains mois. Deux réponses possibles.

Éléments visuels

Raisons affichées avec deux valeurs (16 pays / Europe) :

Pas besoin rapidement : 39 % / 37 %.

Pas les ressources financières : 31 % / 33 %.

Attente d’une baisse des prix : 19 % / 20 %.

Ne savent pas encore quel véhicule acheter : 17 % / 17 %.

Attente d’y être contraint : 13 % / 12 %.

Attente de nouvelles technologies : 12 % / 13 %.

Attente de connaître les futures réglementations : 11 % / 13 %.

Autre raison : 5 % / 5 %.

Enseignement

L’attentisme est surtout motivé par l’absence d’urgence et les difficultés financières.

Contexte

Graphique horizontal destiné aux personnes qui souhaitent acheter une voiture mais pas dans les 12 prochains mois. Deux réponses possibles.

Éléments visuels

Raisons affichées avec deux valeurs (16 pays / Europe) :

Pas besoin rapidement : 39 % / 37 %.

Pas les ressources financières : 31 % / 33 %.

Attente d’une baisse des prix : 19 % / 20 %.

Ne savent pas encore quel véhicule acheter : 17 % / 17 %.

Attente d’y être contraint : 13 % / 12 %.

Attente de nouvelles technologies : 12 % / 13 %.

Attente de connaître les futures réglementations : 11 % / 13 %.

Autre raison : 5 % / 5 %.

Enseignement

L’attentisme est surtout motivé par l’absence d’urgence et les difficultés financières.

C’EST LE TEMPS D’ATTENDRE

Du côté des attentistes, les raisons de ne pas acheter sont peu ou prou les mêmes. À nouveau, le manque d’utilité de posséder un véhicule joue le premier rôle pour près de 4 personnes sur 10, constat même partagé majoritairement au Japon (58 %). Le manque de ressources actuelles pour financer un tel achat concerne près du tiers des automobilistes. Si encore et toujours, les Turcs et les Mexicains soulignent cette difficulté économique, suivis de près par les Portugais, les Norvégiens en font aussi état dans des proportions quasiment identiques. Nation de la motorisation électrique par excellence, avec la Chine, la Norvège semble à l’aune de ce critère pâtir aussi de son coût élevé par rapport aux autres motorisations (Fig. 43).

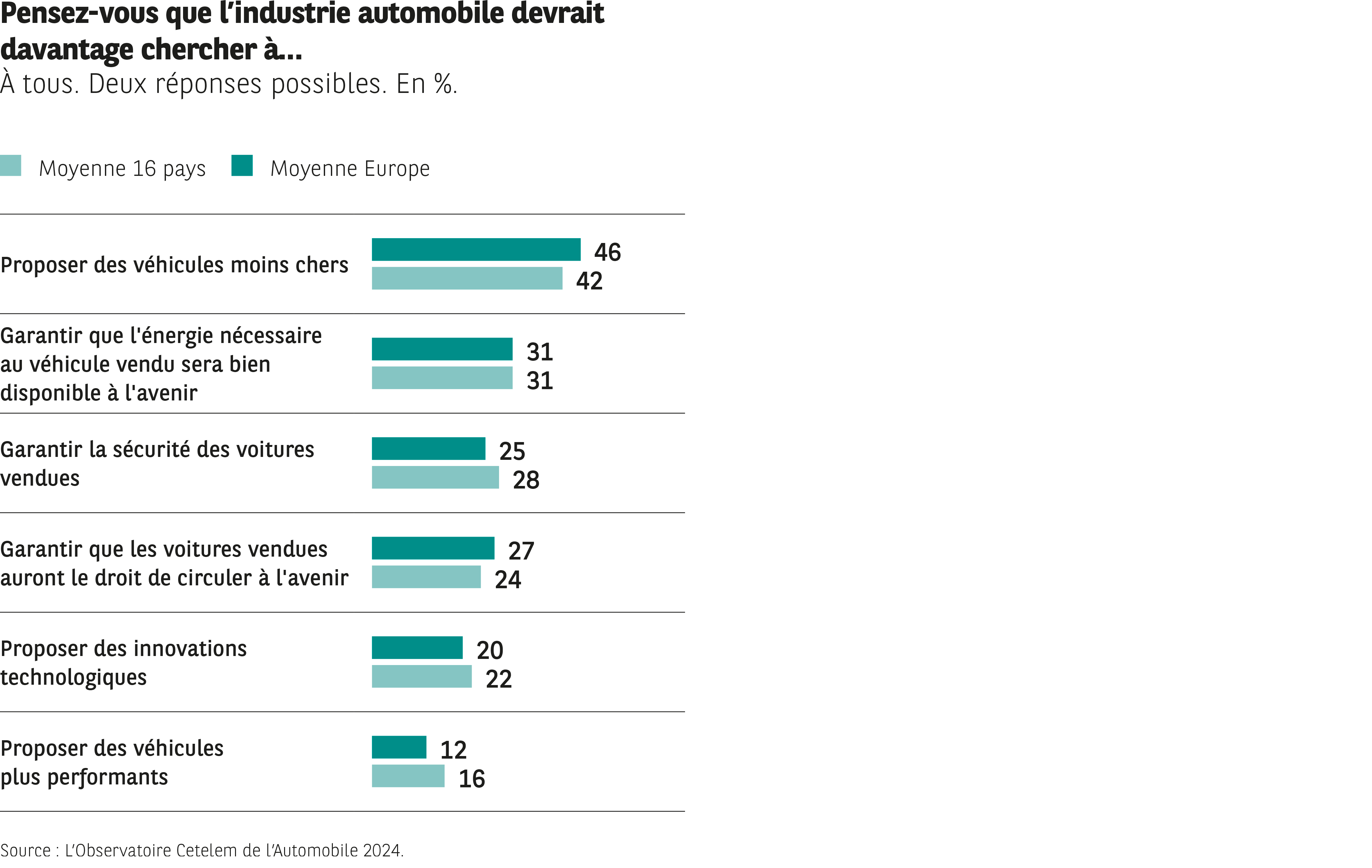

Fig 43 – Priorités attendues de l’industrie auto

Télécharger cette infographie pour vos présentations Contexte

Graphique horizontal présentant les deux principaux objectifs que l’industrie automobile devrait poursuivre selon les répondants.

Éléments visuels

Comparaison : moyenne 16 pays / moyenne Europe.

Thèmes et résultats :

Proposer des véhicules moins chers : 46 % / 42 %.

Garantir la disponibilité future de l’énergie : 31 % / 31 %.

Garantir la sécurité des véhicules : 25 % / 28 %.

Garantir le droit futur de circuler : 27 % / 24 %.

Proposer des innovations technologiques : 20 % / 22 %.

Proposer des véhicules plus performants : 12 % / 16 %.

Enseignement

La priorité absolue est de réduire les prix, puis d’assurer l’énergie et la sécurité.

Contexte

Graphique horizontal présentant les deux principaux objectifs que l’industrie automobile devrait poursuivre selon les répondants.

Éléments visuels

Comparaison : moyenne 16 pays / moyenne Europe.

Thèmes et résultats :

Proposer des véhicules moins chers : 46 % / 42 %.

Garantir la disponibilité future de l’énergie : 31 % / 31 %.

Garantir la sécurité des véhicules : 25 % / 28 %.

Garantir le droit futur de circuler : 27 % / 24 %.

Proposer des innovations technologiques : 20 % / 22 %.

Proposer des véhicules plus performants : 12 % / 16 %.

Enseignement

La priorité absolue est de réduire les prix, puis d’assurer l’énergie et la sécurité.

LE PRIX AVANT LE PROGRÈS

Du côté des attentistes, les raisons de ne pas acheter sont peu ou prou les mêmes. À nouveau, le manque d’utilité de posséder un véhicule joue le premier rôle pour près de 4 personnes sur 10, constat même partagé majoritairement au Japon (58 %). Le manque de ressources actuelles pour financer un tel achat concerne près du tiers des automobilistes. Si encore et toujours, les Turcs et les Mexicains soulignent cette difficulté économique, suivis de près par les Portugais, les Norvégiens en font aussi état dans des proportions quasiment identiques. Nation de la motorisation électrique par excellence, avec la Chine, la Norvège semble à l’aune de ce critère pâtir aussi de son coût élevé par rapport aux autres motorisations.

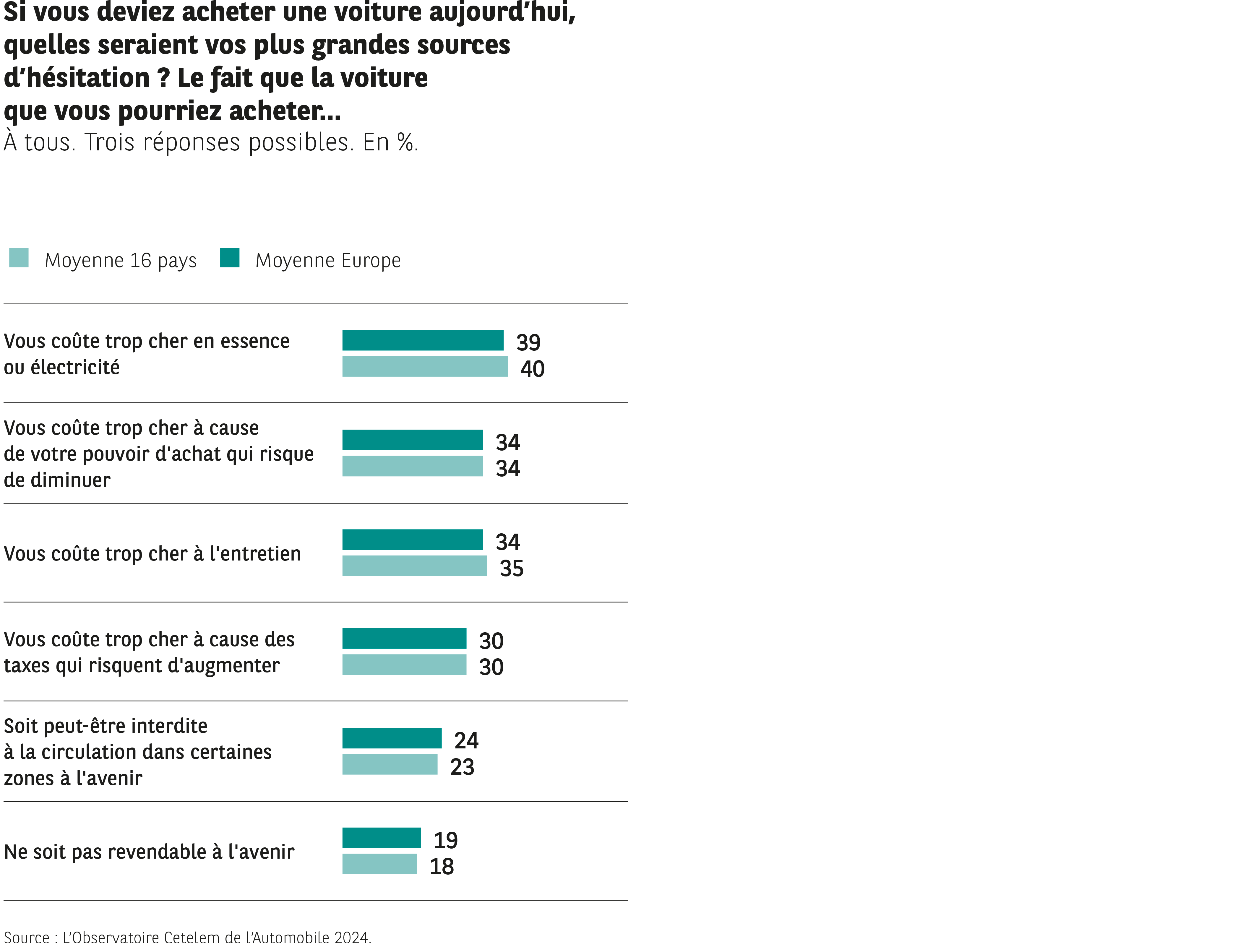

Le progrès, c’est bien beau, mais il n’en faudrait pas pour autant oublier une réalité plus prosaïque. Et pas besoin de maïeutique pour révéler une fois encore ce qui prime dans l’esprit des automobilistes : le prix. Nous l’avons souligné en ouverture de cette étude, cette question constitue, année après année, leur principale préoccupation, particulièrement en Pologne et en France où cet item enregistre des scores supérieurs à 50 %. Le surcoût des véhicules électriques par rapport aux véhicules thermiques n’est pas fait pour les rassurer et leur donner des idées claires, tout comme la hausse des tarifs pratiquée par les marques ces dernières années. La guerre des prix annoncée ne risque que de les plonger un peu plus dans l’expectative et l’incertitude.

Conscients de lendemains énergétiques incertains, ils plaident cependant aussi pour la garantie que l’énergie utilisée par leur véhicule sera toujours disponible. Une demande fortement exprimée au Mexique et en Allemagne, mais relativement peu au Japon.

Garanties encore, avec celle liée à la sécurité des véhicules et la possibilité de circuler qui récoltent des opinions similaires. Si au sujet de cette dernière, les constructeurs n’en ont pas intégralement la responsabilité, il faut sans doute voir dans la demande des automobilistes le souhait de pouvoir disposer d’une offre répondant toujours aux règlementations. Un sujet qui tient particulièrement à cœur aux Allemands et aux Autrichiens (Fig. 44).

Fig 44 – Sources d’hésitation avant achat auto

Télécharger cette infographie pour vos présentations Contexte

Graphique horizontal listant les inquiétudes qui freinent l’achat d’une voiture. Trois réponses possibles.

Éléments visuels

Raisons classées, avec scores (16 pays / Europe) :

Coût trop cher en essence/électricité : 39 % / 40 %.

Coût trop cher lié à la baisse du pouvoir d’achat : 34 % / 34 %.

Coût trop cher à l’entretien : 34 % / 35 %.

Coût trop cher à cause des taxes futures : 30 % / 30 %.

Risque d’interdiction future dans certaines zones : 24 % / 23 %.

Risque de mauvaise revente : 19 % / 18 %.

Enseignement

La préoccupation dominante est le coût, sous différentes formes (énergie, entretien, pouvoir d’achat, taxes).

Contexte

Graphique horizontal listant les inquiétudes qui freinent l’achat d’une voiture. Trois réponses possibles.

Éléments visuels

Raisons classées, avec scores (16 pays / Europe) :

Coût trop cher en essence/électricité : 39 % / 40 %.

Coût trop cher lié à la baisse du pouvoir d’achat : 34 % / 34 %.

Coût trop cher à l’entretien : 34 % / 35 %.

Coût trop cher à cause des taxes futures : 30 % / 30 %.

Risque d’interdiction future dans certaines zones : 24 % / 23 %.

Risque de mauvaise revente : 19 % / 18 %.

Enseignement

La préoccupation dominante est le coût, sous différentes formes (énergie, entretien, pouvoir d’achat, taxes).

UN MARCHE AUTOMOBILE ENCORE TRES HÉSITANT

- Depuis sa création, l’automobile était porteuse sur le temps long de convictions et de certitudes qui se traduisaient par des ventes à peu près prévisibles. Les dernières années semblent venir tempérer ce constat avec des courbes erratiques, quels que soient les territoires considérés. Après le pic des ventes de 2017, la crise du Covid 19 a été le révélateur d’une situation économique et commerciale plus hésitante qu’elle ne l’était en apparence. L’Europe continue à ne pas savoir vraiment sur quel pied danser, malgré cependant un potentiel léger redémarrage en 2023. La Chine a connu en deux ans un phénomène identique, la courbe des ventes s’étant clairement infléchie.

- Confrontées à ce marché titubant, la plupart des marques ont fait le pari des marges et des segments haut de gamme, au détriment des volumes, avec des bénéfices records à la clé. Une parenthèse puisque la guerre des prix a repris.

L’essentiel

The infographic presents several indicators from the Cetelem Observatory 2024 regarding the perception of electric vehicles, their adoption obstacles, public aids, and purchase intentions.

Transcribed data:

4 out of 10 people think that electric cars will not replace thermal cars.

1 in 4 people plan to buy a 100% electric car for their next vehicle.

50% of people who do not want to switch to electric consider these vehicles too expensive.

1/2 of the people surveyed estimate that electricity production will be insufficient to power electric vehicles.

8 out of 10 people consider the aids for buying an electric vehicle indispensable.

9 out of 10 people have a good image of European brands; less than 1 in 2 for Chinese brands.

4 out of 10 people are willing to buy a model from a Chinese brand.

23% plan to buy a car in the next 12 months.

In conclusion, cost, electrical network capacity, and trust in foreign brands are the main barriers, despite significant interest in electric vehicles.

Source: Cetelem Observatory 2024

The infographic presents several indicators from the Cetelem Observatory 2024 regarding the perception of electric vehicles, their adoption obstacles, public aids, and purchase intentions.

Transcribed data:

4 out of 10 people think that electric cars will not replace thermal cars.

1 in 4 people plan to buy a 100% electric car for their next vehicle.

50% of people who do not want to switch to electric consider these vehicles too expensive.

1/2 of the people surveyed estimate that electricity production will be insufficient to power electric vehicles.

8 out of 10 people consider the aids for buying an electric vehicle indispensable.

9 out of 10 people have a good image of European brands; less than 1 in 2 for Chinese brands.

4 out of 10 people are willing to buy a model from a Chinese brand.

23% plan to buy a car in the next 12 months.

In conclusion, cost, electrical network capacity, and trust in foreign brands are the main barriers, despite significant interest in electric vehicles.

Source: Cetelem Observatory 2024