Esprit de synthèse

Marché européen :

la panne sèche

Avec un marché qui terminera l’année 2012 à 13,7 millions d’immatriculations, soit un recul de 23 % par rapport au point haut de 2007, le marché automobile européen est déprimé. La croissance des futurs marchés automobiles ne viendra pas de la vieille Europe, dépassée par les États-Unis en 2012, après l’avoir été par la Chine en 2010.

Le contexte économique reste défavorable et les perpectives à court terme peu porteuses. La croissance économique en berne, entraînant une hausse du chômage, impacte directement le moral des ménages. En raison de carnets de commandes à faible visibilité, les entreprises hésitent également à renouveler leur flotte.

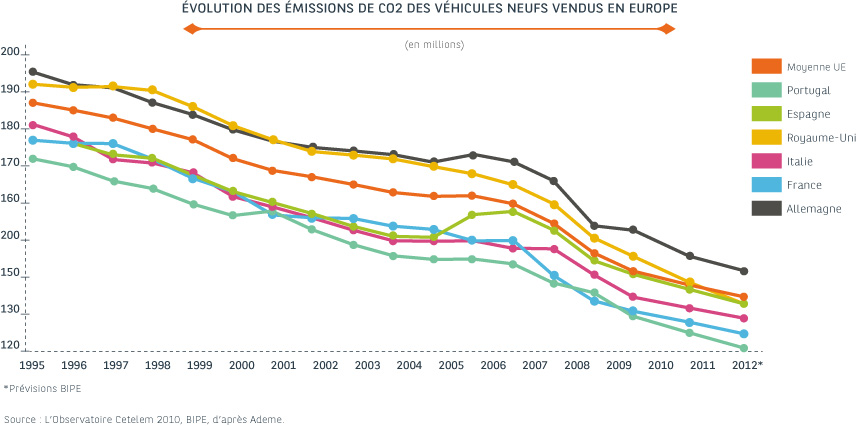

De plus, avec la hausse du prix à la pompe et la chasse aux émissions de CO2 , l’image de l’automobile a été écornée.

Tous ces arbitrages permanents se font au détriment de l’achat et de l’utilisation du véhicule. Ainsi 54 % des Européens déclarent qu’avec le temps, ils utilisent de moins en moins leur voiture.

L’Observatoire Cetelem de l’Automobile a passé le marché européen au crible et identifié 5 leviers pour lui permettre de rebondir.

De l’innovation futile à l’innovation utile

La seule innovation susceptible d’impacter les volumes de vente est celle qui tend vers la rupture technologique et fait économiser de l’énergie et donc du pouvoir d’achat. Elle porte essentiellement sur les motorisations et les performances en matière de consommation. À l’inverse, l’innovation qui incorpore de plus en plus d’équipements électroniques en série et qui tire les prix vers le haut ne permet pas de vendre plus de voitures. D’ailleurs, pour faire baisser le prix d’achat de leur voiture, 56 % des Européens se disent prêts à renoncer à certains équipements électroniques, comme les systèmes de navigation.

Répondre aux exigences économiques des ménages

Les deux principaux critères cités pour le futur choix d’une voiture neuve sont le prix d’achat et les coûts d’utilisation. Un choix logique dans un contexte de crise qui affecte le pouvoir d’achat des automobilistes. Aussi, il n’est pas surprenant de constater que 62 % des Européens déclarent avoir négocié le prix d’achat de leur voiture neuve et obtenu en moyenne 11 % de remise. 66 % des Européens et 74 % des Français ont fait le choix de l’occasion par manque de moyens financiers. Le nombre de nouveaux clients potentiels pour le marché du véhicule neuf est donc considérable, à condition bien sûr de leur proposer des voitures à des prix adaptés à leur budget. Le succès des véhicules low cost arrivés dernièrement sur le marché est la preuve que le prix est une dimension clef devant les notions de plaisir, d’image, voire de marque …

Répondre aux besoins émotionnels des automobilistes

Malgré les considérations financières, la notion de plaisir reste encore attachée à l’acte d’achat automobile. Pour 20 % des Européens ayant l’intention d’acheter une voiture neuve, le plaisir reste la deuxième motivation. Les modèles dits « premium », qui gagnent des parts de marché, démontrent qu’il existe encore des perspectives positives sur les marchés européens.

Repenser les modes de commercialisation

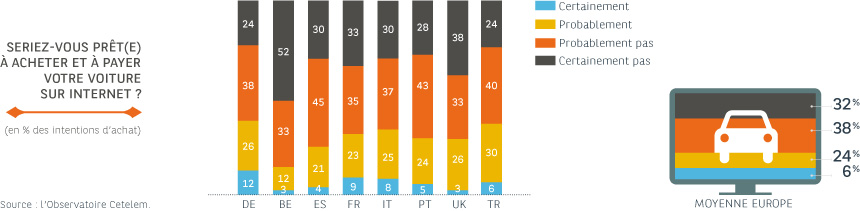

Environ 30 % des Européens se disent prêts à commander et payer leur voiture sur Internet. De plus, pour faire baisser les prix, 77 % d’entre eux prendraient livraison de leur voiture dans un dépôt et 60 % feraient plusieurs centaines de kilomètres pour la récupérer.

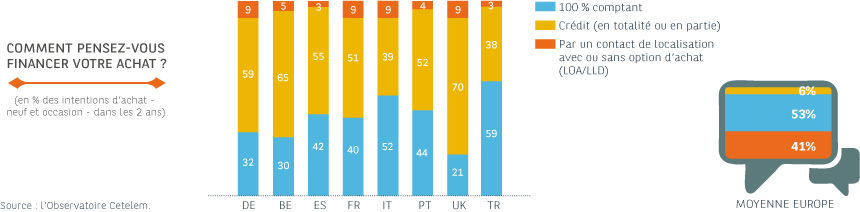

Un package mensuel pour accélérer le renouveau du parc

Le financement est essentiel pour l’industrie automobile. Près de 60 % des Européens qui souhaitent acheter une voiture neuve ou d’occasion dans les deux ans, pensent souscrire un crédit ou passer par un contrat de location. La location longue durée (LLD) présente un potentiel particulièrement important puisque 26 % des personnes interrogées se déclarent intéressées par ce type d’offres. Le développement de la LLD permettrait d’accélérer le renouvellement du parc.