Des services en plus

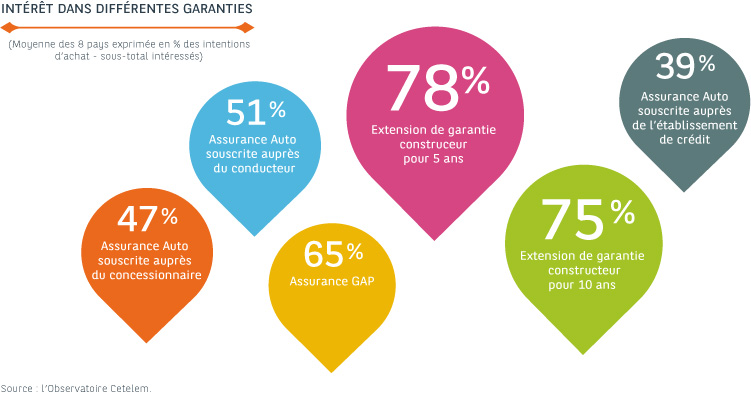

Garanties étendues : rassurer et fidéliser

Dans un contexte où les offres se font de plus en plus nombreuses et de moins en moins lisibles, la réassurance est un outil indéniable au moment de convaincre un client.

Garantie constructeur

Il s’agit d’un engagement fort de la marque concernant la qualité du produit vendu et la sécurisation des premières années d’usage. Les clients sont extrêmement demandeurs de ce type de services, comme en témoigne le tableau ci-après. Cet intérêt illustre à la fois le rapport raisonné des consommateurs à l’automobile et leur besoin de s’affranchir des contraintes : ne pas avoir à gérer les problèmes liés à l’usure de leur véhicule prime sur tout le reste. Pour les constructeurs, ces offres sont aussi l’occasion de fidéliser le client sur ses besoins d’après-vente, mécanisme de report indispensable au bon équilibre de leurs réseaux. Kia, par exemple, a bien intégré ces éléments, et propose directement une garantie de 7 ans ou 150 000 km sur tous ses modèles.

Extensions = meilleure valeur résiduelle !

Contrats d’entretien et engagements de reprise sont des atouts commerciaux pour lever les dernières hésitations. Ils peuvent permettre de fixer à l’avance les valeurs résiduelles des véhicules, et ainsi donner aux consommateurs une meilleure visibilité sur la dépréciation de la voiture. Ces éléments lui permettent un arbitrage-prix plus rationnel, prenant en compte l’ensemble des coûts relatifs à la possession de son automobile (le fameux « Total Cost of Ownership »).

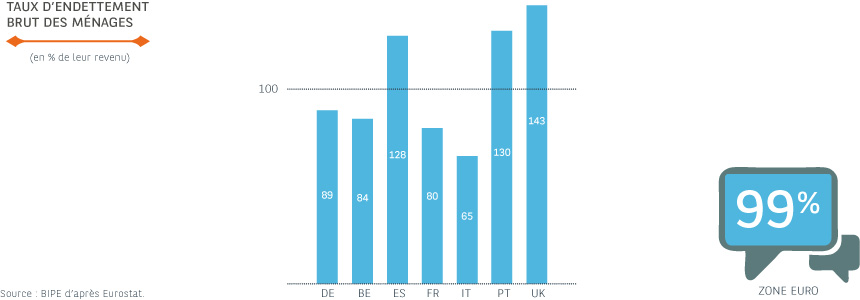

Crédit : faciliter l’achat

En Europe, les profils d’endettement varient énormément d’un pays à l’autre.

Quel avenir ?

Crédit, LLD, LOA : ces modes de financement sont pour certains ménages le seul moyen d’accéder à l’automobile ; pour d’autres, ils peuvent être l’occasion de monter en gamme, de basculer sur le marché du neuf, d’anticiper un achat, ou bien simplement d’éviter de piocher dans l’épargne bloquée et rémunérée.

Au regard des études, on peut affirmer que les perspectives sont plutôt positives pour le crédit et la location, qui sont perçus comme des facilitateurs d’achat et qui devraient être majoritaires dans les mois et années à venir, que ce soit sur le neuf ou l’occasion.

On note un intérêt grandissant pour les offres de location : plus d’un tiers des Européens sont intéressés par la LOA, et plus d’un quart pour la LLD.

Sur ou en dehors du lieu de vente ?

Les résultats varient énormément d’un pays à l’autre ; mais en moyenne, plus d’un Européen sur deux souscrit un crédit en dehors du lieu de vente. D’un côté, certains font confiance à ceux qu’ils considèrent comme les véritables professionnels du crédit (not. Turcs, Français) ; de l’autre, certains considèrent l’unicité de l’interlocuteur comme un avantage indéniable pour l’acheteur (not. Allemands, Italiens).

Dans les intentions d’achat, les crédits auprès d’établissements spécialisés s’inscrivent en hausse de dix points, passant de 53 % sur les achats réalisés à 63 %. En France et en Turquie, où le pli est déjà pris, la tendance devrait se confirmer. En revanche, les Allemands, les Belges, les Italiens, les Portugais et les Britanniques seront plus nombreux à s’adresser à l’avenir à ce type d’établissements.

Attention cependant, ce sont là des déclarations d’intention qui ne se traduiront pas nécessairement lors de l’achat. On sait, en effet, que le financement en concession est souvent un acte opportuniste, et n’est donc pas nécessairement prémédité. Lorsque l’on fait allusion à un éventuel futur financement, les intentionnistes ont plutôt tendance à évoquer leur banquier en premier lieu, avec lequel ils entretiennent une relation privilégiée. Néanmoins, lors de l’acte d’achat, les arbitrages effectués sur le financement sont généralement plutôt favorables aux captives automobiles et aux établissements spécialisés sur le lieu de vente. Ces captives proposent souvent des taux de crédit compétitifs, via des offres packagées véhicule/financement.

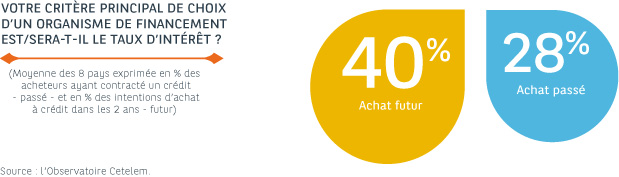

Et le taux d’intérêt ?

Le taux d’intérêt est examiné à la loupe ! Et à l’avenir, il sera un critère encore plus décisif dans le choix de l’organisme de financement.

Transparence absolue !

Dans un contexte de multiplication des offres de financement de toutes sortes, charge aux spécialistes du crédit de rassurer l’acheteur, en soignant la lisibilité des conditions d’accès au crédit. Garantir la transparence sur l’ensemble des conditions de crédit (taux d’intérêt, durée de paiement, frais de dossier…) sera primordial pour faciliter les comparaisons sur les avantages offerts par les différentes solutions. La vigilance est donc de mise, d’autant que ces offres packagées apparaissent comme un bon moyen de faire des économies et de fidéliser le signataire.

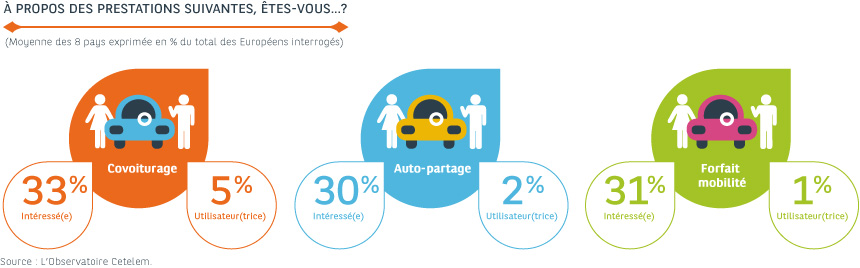

Nouveaux services de mobilité = nouvelles clientèles

Et pourquoi pas chercher des clients jusqu’ici non automobilistes ? Soit pour des raisons financières, soit parce qu’ils sont freinés dans leur désir automobile par les multiples contraintes qu’impose la possession d’un véhicule… Il existe déjà des options intéressantes :

- Package de mobilité : plutôt que de posséder une voiture, le conducteur n’en serait plus qu’un simple usager, l’empruntant en fonction de ses besoins. Auto-partage et covoiturage ont notamment fait leurs preuves auprès de certaines clientèles.

- Forfaits mobilité : location à la demande de tous types de véhicules pour des départs en week-end, vacances ou pour des occasions particulières. Certaines prestations, comme Multicity de Citroën, proposent même d’inclure des trajets en train ou en avion.

Ces initiatives, pour le moment encore peu utilisées, ne sont pas à négliger : par exemple, l’auto-partage en véhicules électriques pourrait permettre aux automobilistes de se familiariser avec cette technologie et de lever les derniers freins d’achat !