Un avenir assuré…

Si le low cost a su convaincre immédiatement de sa pertinence économique les consommateurs les plus modestes, son acceptation par une clientèle plus large a été affaire de temps. Affaire également de secteurs d’activité. On ne saurait nier que l’appropriation du concept par des domaines comme l’aérien a fait beaucoup pour son développement. Mais comme bien souvent quand on parle de croissance et de succès se pose rapidement la question d’un plafond atteint – fut-il ou non de verre –, voire de régression. Clairement, le low cost n’est pas encore placé dans ces dispositions, à condition de savoir rester fidèle à lui-même.

Un avenir assuré…

Le low cost est donc désormais parfaitement installé dans le panorama de la consommation européenne. Comme nous l’avons précédemment souligné, il a su séduire au-delà de ce que l’on aurait pu considérer comme être son cœur de cible naturel, à savoir les ménages aux revenus modestes, même si cette séduction reste mesurée et ne déchaîne pas les passions.

Une consommation qui s’accroît

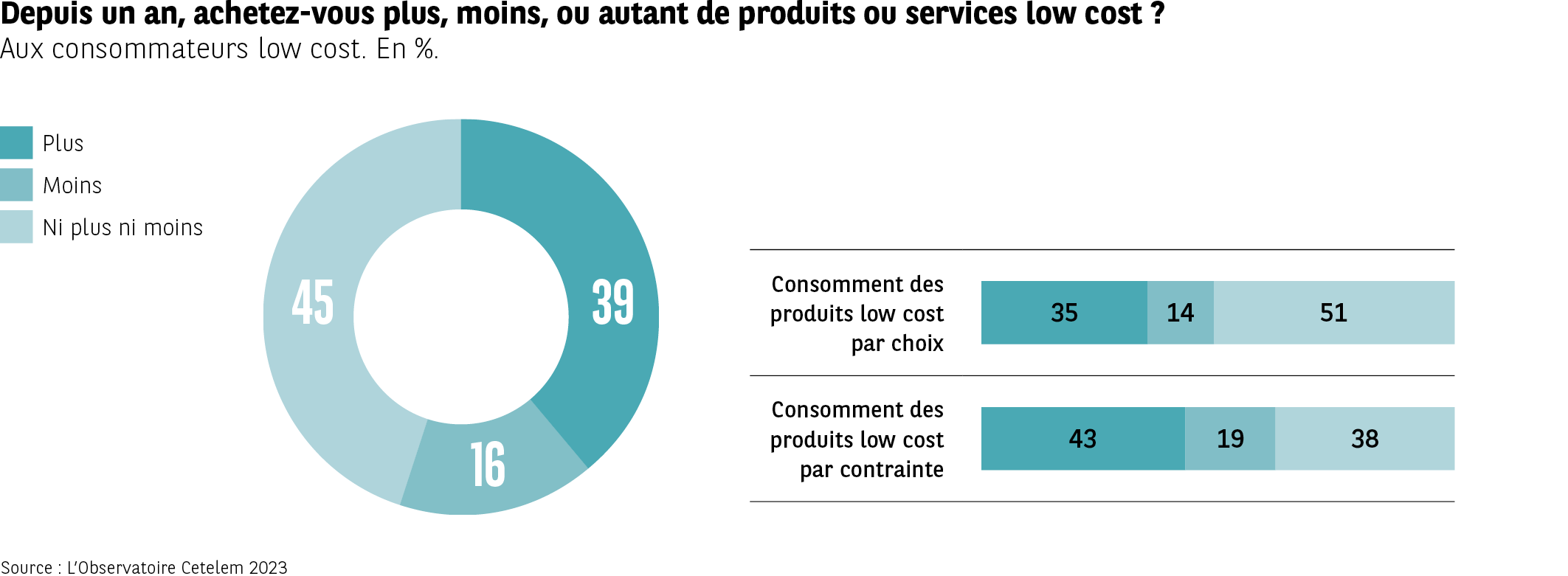

Le low cost semble devoir pouvoir s’appuyer sur la confiance des consommateurs pour poursuivre son développement. En un an, près de 4 Européens sur 10 ont accru leur consommation en produits low cost. Et ils sont seulement 16% à l’avoir diminué sur la même période (Fig. 28). Les arguments prix du low cost y sont pour beaucoup… d’autant plus dans le contexte actuel d’inflation.

Fig 28 – Évolution des achats low cost sur un an

Télécharger cette infographie pour vos présentations Infographie présentant l’évolution des achats de produits ou services low cost sur l’année écoulée, auprès de consommateurs concernés. Un graphique en anneau affiche trois réponses possibles : plus, moins, ou ni plus ni moins. Deux barres horizontales détaillent ces mêmes réponses selon que la consommation low cost est un choix ou une contrainte.

Éléments visuels et données indiquées :

1. Graphique en anneau (réponses globales, en %)

Plus : 39 %

Moins : 16 %

Ni plus ni moins : 45 %

2. Consommation low cost par choix (barre horizontale, en %)

Plus : 35 %

Moins : 14 %

Ni plus ni moins : 51 %

3. Consommation low cost par contrainte (barre horizontale, en %)

Plus : 43 %

Moins : 19 %

Ni plus ni moins : 38 %

La majorité déclare acheter autant ou davantage de low cost qu’il y a un an, avec une proportion plus élevée d’achats « en hausse » chez les consommateurs contraints.

Source : L’Observatoire Cetelem 2023.

Infographie présentant l’évolution des achats de produits ou services low cost sur l’année écoulée, auprès de consommateurs concernés. Un graphique en anneau affiche trois réponses possibles : plus, moins, ou ni plus ni moins. Deux barres horizontales détaillent ces mêmes réponses selon que la consommation low cost est un choix ou une contrainte.

Éléments visuels et données indiquées :

1. Graphique en anneau (réponses globales, en %)

Plus : 39 %

Moins : 16 %

Ni plus ni moins : 45 %

2. Consommation low cost par choix (barre horizontale, en %)

Plus : 35 %

Moins : 14 %

Ni plus ni moins : 51 %

3. Consommation low cost par contrainte (barre horizontale, en %)

Plus : 43 %

Moins : 19 %

Ni plus ni moins : 38 %

La majorité déclare acheter autant ou davantage de low cost qu’il y a un an, avec une proportion plus élevée d’achats « en hausse » chez les consommateurs contraints.

Source : L’Observatoire Cetelem 2023.

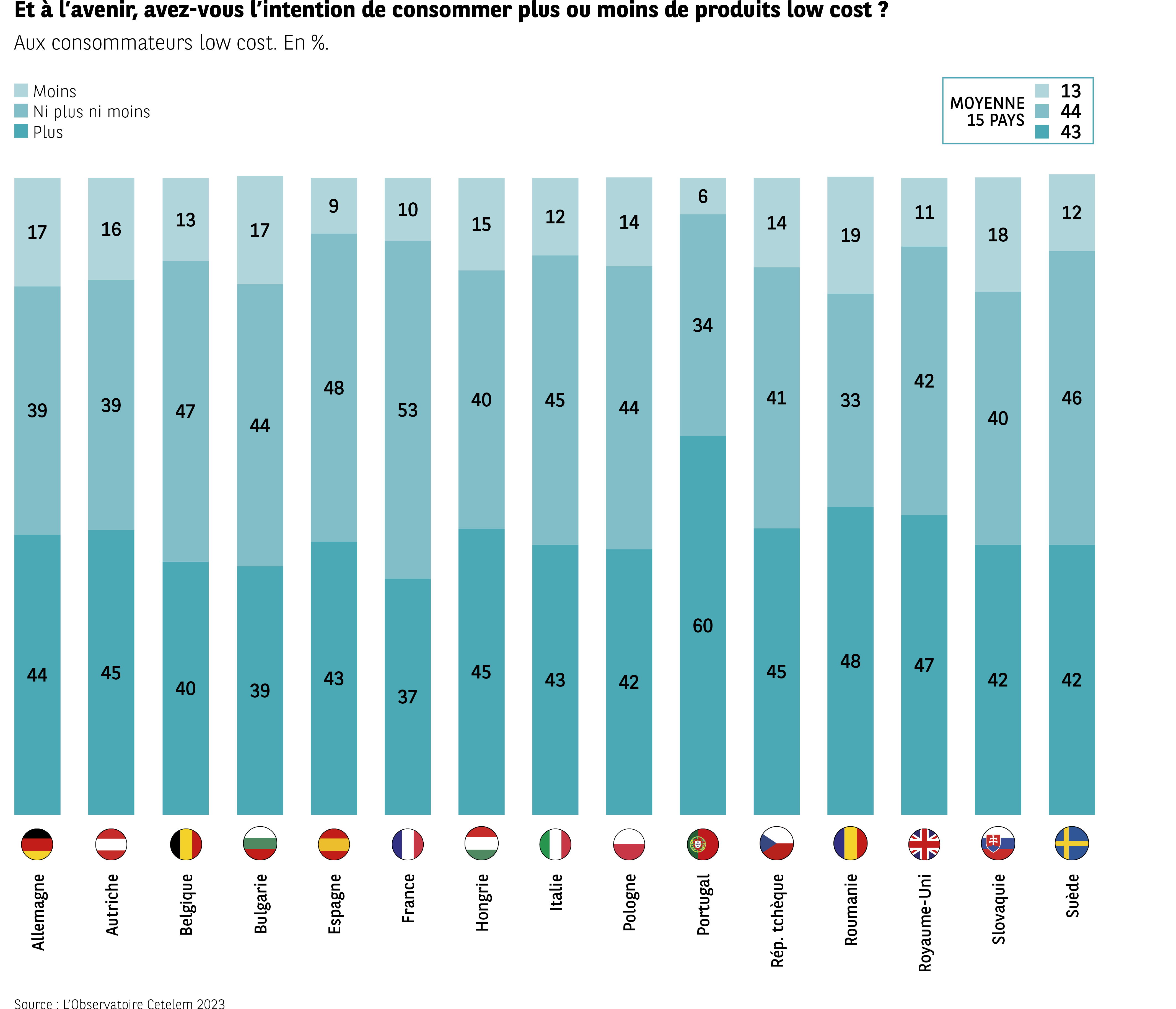

Consommer plus low cost dans le futur

C’était oui pour plus de low cost dans un passé proche, c’est également oui dans un futur immédiat pour, là encore, un peu plus de 4 Européens sur 10. Ils seront autant à maintenir leur consommation à un même niveau. Un pays, le Portugal, se distingue nettement pour se placer dans une perspective d’achats low cost encore plus soutenue, avec 6 Portugais sur 10 témoignant de cette intention.

Entre les 14 autres nations de l’étude, il n’existe pas de différence significative, les scores se situant dans chaque pays autour de la moyenne globale. Avec seulement 37 % de consommateurs pour envisager de consommer plus low cost, la France affiche le taux le plus bas, précédant de peu la Bulgarie et la Belgique (39 % et 40 %) (Fig. 29).

Fig 29 – Perception de l’avenir du marché low cost par secteur

Télécharger cette infographie pour vos présentations Infographie présentant, par pays, l’intention de consommer plus, moins ou autant de produits low cost à l’avenir.

La légende indique :

Moins

Ni plus ni moins

Plus

Moyenne sur 15 pays :

Moins : 13 %

Ni plus ni moins : 44 %

Plus : 43 %

Données par pays (Moins / Ni plus ni moins / Plus) :

Allemagne : 17 / 39 / 44

Autriche : 16 / 39 / 45

Belgique : 13 / 47 / 40

Bulgarie : 17 / 44 / 39

Espagne : 9 / 48 / 43

France : 10 / 53 / 37

Hongrie : 15 / 40 / 45

Italie : 12 / 45 / 43

Pologne : 14 / 44 / 42

Portugal : 6 / 34 / 60

République tchèque : 14 / 41 / 45

Roumanie : 19 / 33 / 48

Royaume-Uni : 11 / 42 / 47

Slovaquie : 18 / 40 / 42

Suède : 12 / 46 / 42

Dans la majorité des pays, l’intention de consommer davantage de low cost dépasse ou égale celle de rester stable, avec des variations importantes selon les marchés nationaux.

Source : L’Observatoire Cetelem 2023.

Infographie présentant, par pays, l’intention de consommer plus, moins ou autant de produits low cost à l’avenir.

La légende indique :

Moins

Ni plus ni moins

Plus

Moyenne sur 15 pays :

Moins : 13 %

Ni plus ni moins : 44 %

Plus : 43 %

Données par pays (Moins / Ni plus ni moins / Plus) :

Allemagne : 17 / 39 / 44

Autriche : 16 / 39 / 45

Belgique : 13 / 47 / 40

Bulgarie : 17 / 44 / 39

Espagne : 9 / 48 / 43

France : 10 / 53 / 37

Hongrie : 15 / 40 / 45

Italie : 12 / 45 / 43

Pologne : 14 / 44 / 42

Portugal : 6 / 34 / 60

République tchèque : 14 / 41 / 45

Roumanie : 19 / 33 / 48

Royaume-Uni : 11 / 42 / 47

Slovaquie : 18 / 40 / 42

Suède : 12 / 46 / 42

Dans la majorité des pays, l’intention de consommer davantage de low cost dépasse ou égale celle de rester stable, avec des variations importantes selon les marchés nationaux.

Source : L’Observatoire Cetelem 2023.

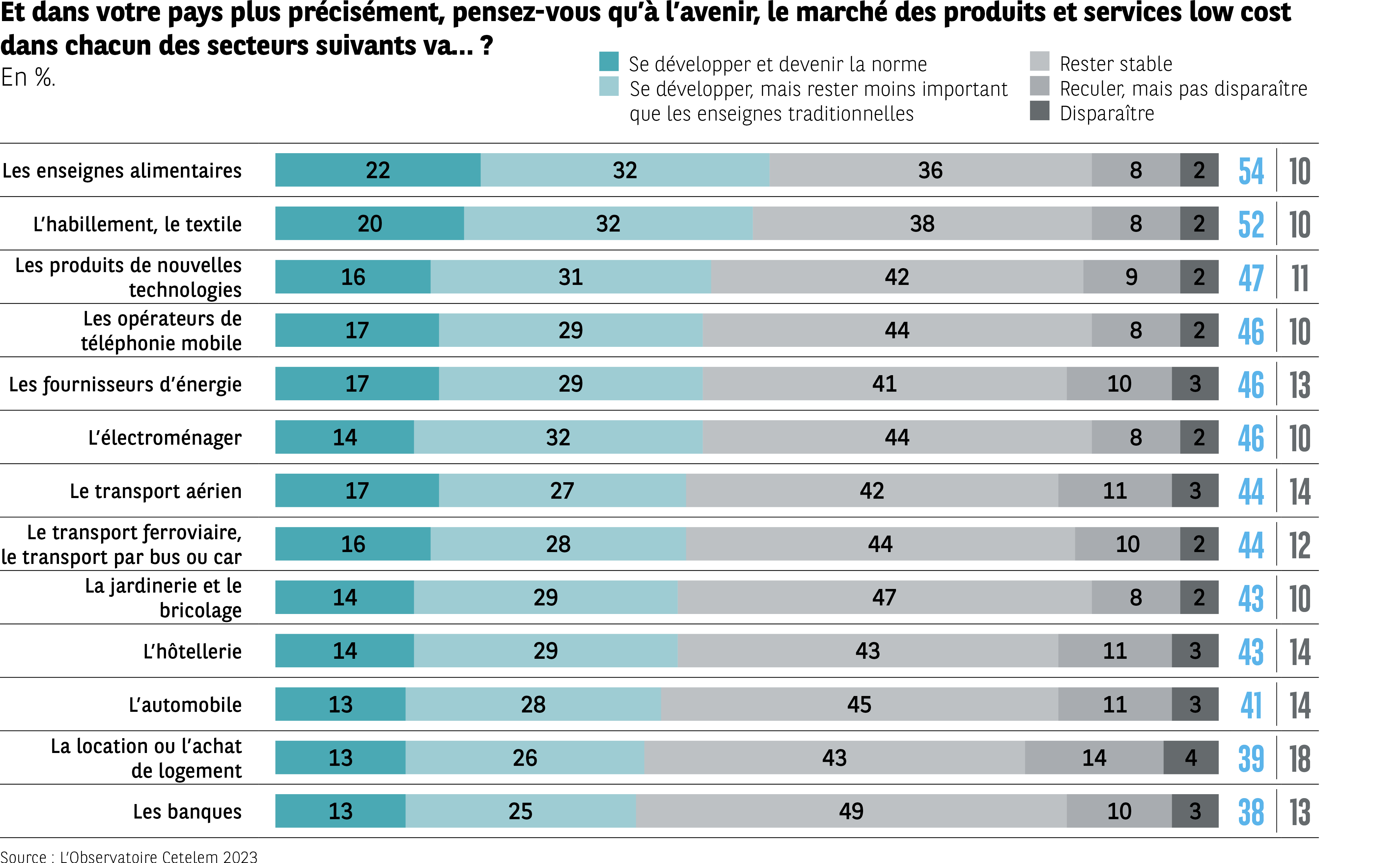

Un développement dans la plupart des secteurs

Ces perspectives de développement semblent devoir toucher la plupart des secteurs, si l’on en croit les Européens. Deux de ceux qui incarnent par excellence le low cost, à savoir l’alimentaire et l’habillement, sont promis aux plus belles perspectives de développement (54 % et 52 %). Le troisième secteur de référence, l’aérien, enregistre un score en-deçà, qui s’inscrit cependant dans la moyenne globale (44 %). Peut-être le signe que les Européens estiment que le secteur est arrivé à maturité et, aussi, que le contexte économique et politique invite moins au voyage.

D’autres secteurs, qui jusqu’alors n’étaient pas particulièrement labellisés low cost, peuvent compter sur les attentes des Européens qui voient les nouvelles technologies, la téléphonie mobile, l’énergie et l’électro-ménager se développer dans les années à venir. Ce qui est beaucoup moins le cas pour la banque et le logement qui enregistrent les deux plus faibles perspectives de croissance potentielle (Fig. 30).

Fig 30 – Intentions futures de consommation low cost

Télécharger cette infographie pour vos présentations Infographie présentant l’opinion des consommateurs, en %, sur l’évolution future du marché des produits et services low cost dans différents secteurs d’activité.

Légende (catégories de réponse) :

Se développer et devenir la norme

Se développer mais rester moins important

Rester stable

Reculer mais ne pas disparaître

Disparaître

Chaque ligne correspond à un secteur avec les pourcentages associés.

Données par secteur (en %)

Enseignes alimentaires : 22 / 32 / 36 / 8 / 2

Habillement, textile : 20 / 32 / 38 / 8 / 2

Produits de nouvelles technologies : 16 / 31 / 42 / 9 / 2

Opérateurs de téléphonie mobile : 17 / 29 / 44 / 8 / 2

Fournisseurs d’énergie : 17 / 29 / 41 / 10 / 3

Électroménager : 14 / 32 / 44 / 8 / 2

Transport aérien : 17 / 27 / 42 / 11 / 3

Transport ferroviaire / bus / car : 16 / 28 / 44 / 10 / 2

Jardinerie et bricolage : 14 / 29 / 47 / 8 / 2

Hôtellerie : 14 / 29 / 43 / 11 / 3

Automobile : 13 / 28 / 45 / 11 / 3

Location ou achat de logement : 13 / 26 / 43 / 14 / 4

Banques : 13 / 25 / 49 / 10 / 3

Chaque ligne est suivie de deux chiffres en bleu à droite (score total positif et score total négatif), ici :

Totaux positifs entre 38 et 54 selon le secteur

Totaux négatifs entre 10 et 18

Dans tous les secteurs, une majorité estime que le marché low cost va se maintenir ou progresser, mais rarement devenir la norme.

Source : L’Observatoire Cetelem 2023.

Infographie présentant l’opinion des consommateurs, en %, sur l’évolution future du marché des produits et services low cost dans différents secteurs d’activité.

Légende (catégories de réponse) :

Se développer et devenir la norme

Se développer mais rester moins important

Rester stable

Reculer mais ne pas disparaître

Disparaître

Chaque ligne correspond à un secteur avec les pourcentages associés.

Données par secteur (en %)

Enseignes alimentaires : 22 / 32 / 36 / 8 / 2

Habillement, textile : 20 / 32 / 38 / 8 / 2

Produits de nouvelles technologies : 16 / 31 / 42 / 9 / 2

Opérateurs de téléphonie mobile : 17 / 29 / 44 / 8 / 2

Fournisseurs d’énergie : 17 / 29 / 41 / 10 / 3

Électroménager : 14 / 32 / 44 / 8 / 2

Transport aérien : 17 / 27 / 42 / 11 / 3

Transport ferroviaire / bus / car : 16 / 28 / 44 / 10 / 2

Jardinerie et bricolage : 14 / 29 / 47 / 8 / 2

Hôtellerie : 14 / 29 / 43 / 11 / 3

Automobile : 13 / 28 / 45 / 11 / 3

Location ou achat de logement : 13 / 26 / 43 / 14 / 4

Banques : 13 / 25 / 49 / 10 / 3

Chaque ligne est suivie de deux chiffres en bleu à droite (score total positif et score total négatif), ici :

Totaux positifs entre 38 et 54 selon le secteur

Totaux négatifs entre 10 et 18

Dans tous les secteurs, une majorité estime que le marché low cost va se maintenir ou progresser, mais rarement devenir la norme.

Source : L’Observatoire Cetelem 2023.

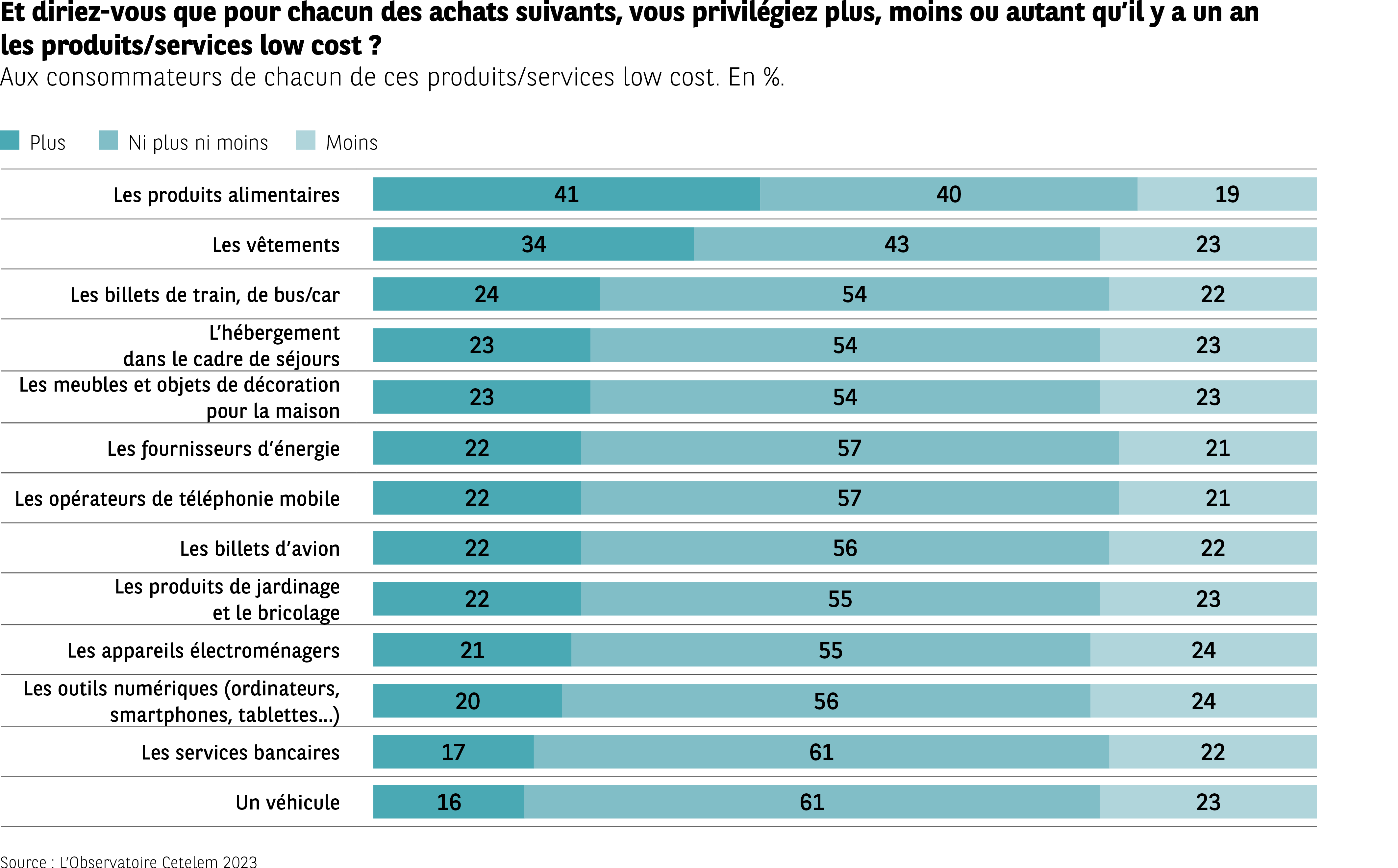

Les produits alimentaires et les vêtements davantage achetés

La nature des produits low cost davantage consommés par les Européens vient confirmer son ancrage dans leur quotidien. Produits alimentaires et vêtements sont ainsi les deux principaux bénéficiaires de cette consommation low cost en croissance. Respectivement 41 % et 34 % affirment ainsi avoir augmenté leurs achats dans ces deux catégories. Pour les autres produits, c’est plutôt le statu quo qui l’emporte, avec plus de la moitié des Européens qui disent consommer ni plus ni moins qu’avant les produits low cost concernés. En matière alimentaire la progression des achats est particulièrement significative au Royaume-Uni, au Portugal, en Autriche et en Allemagne, égale ou très proche de 50 %. Pour les produits d’habillement, on retrouve le Portugal et l’Autriche associés cette fois à l’Espagne et l’Italie, avec des scores autour de 40 % (Fig. 31).

Fig 31 – Priorisation du low cost par type d’achat

Télécharger cette infographie pour vos présentations Infographie présentant, pour différents produits ou services, la proportion de consommateurs déclarant privilégier davantage, autant ou moins le low cost qu’il y a un an.

Trois catégories sont représentées : Plus, Ni plus ni moins, Moins.

Données par catégorie d’achat (en %) avec l’ordre des valeurs plus / ni plus ni moins / moins :

Produits alimentaires : 41 / 40 / 19

Vêtements : 34 / 43 / 23

Billets de train, bus/car : 24 / 54 / 22

Hébergement en séjour : 23 / 54 / 23

Meubles et décoration : 23 / 54 / 23

Fournisseurs d’énergie : 22 / 57 / 21

Téléphonie mobile : 22 / 57 / 21

Billets d’avion : 22 / 56 / 22

Jardinage et bricolage : 22 / 55 / 23

Appareils électroménagers : 21 / 55 / 24

Outils numériques (ordinateurs, smartphones, tablettes) : 20 / 56 / 24

Services bancaires : 17 / 61 / 22

Véhicule : 16 / 61 / 23

La majorité des catégories présentent une forte stabilité (« ni plus ni moins »), mais certains secteurs affichent un recours accru au low cost, notamment l’alimentaire et les vêtements.

Source : L’Observatoire Cetelem 2023.

Infographie présentant, pour différents produits ou services, la proportion de consommateurs déclarant privilégier davantage, autant ou moins le low cost qu’il y a un an.

Trois catégories sont représentées : Plus, Ni plus ni moins, Moins.

Données par catégorie d’achat (en %) avec l’ordre des valeurs plus / ni plus ni moins / moins :

Produits alimentaires : 41 / 40 / 19

Vêtements : 34 / 43 / 23

Billets de train, bus/car : 24 / 54 / 22

Hébergement en séjour : 23 / 54 / 23

Meubles et décoration : 23 / 54 / 23

Fournisseurs d’énergie : 22 / 57 / 21

Téléphonie mobile : 22 / 57 / 21

Billets d’avion : 22 / 56 / 22

Jardinage et bricolage : 22 / 55 / 23

Appareils électroménagers : 21 / 55 / 24

Outils numériques (ordinateurs, smartphones, tablettes) : 20 / 56 / 24

Services bancaires : 17 / 61 / 22

Véhicule : 16 / 61 / 23

La majorité des catégories présentent une forte stabilité (« ni plus ni moins »), mais certains secteurs affichent un recours accru au low cost, notamment l’alimentaire et les vêtements.

Source : L’Observatoire Cetelem 2023.

Le low cost alimentaire, un irrépressible élan

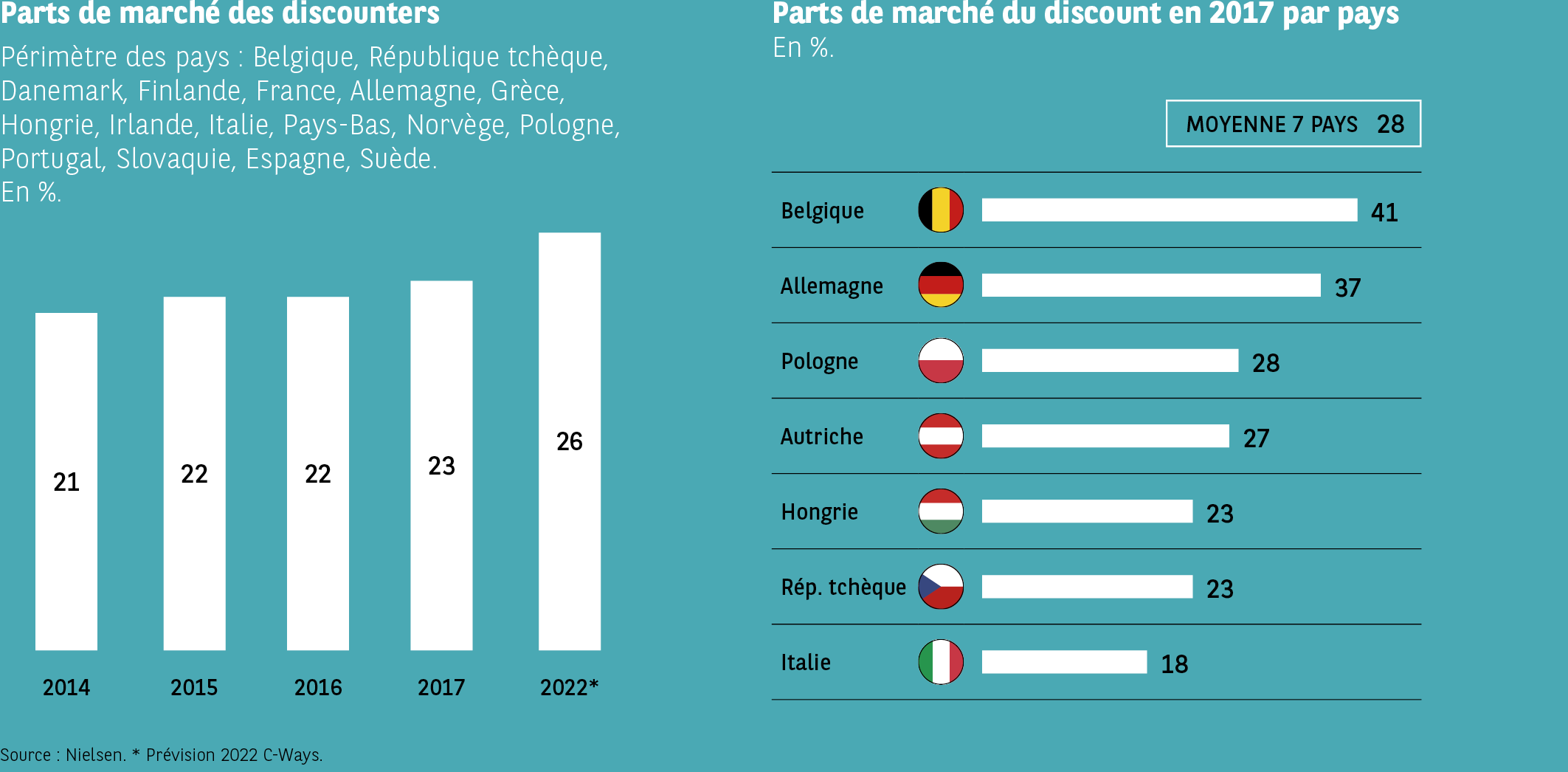

Dans le domaine alimentaire, la croissance des parts de marché des enseignes hard discount et soft discount vient conforter le témoignage des Européens recueilli par cet Observatoire Cetelem de la Consommation. Entre 2014 et 2022, le gain en parts de marché est de 5 points, passant de 21 % à 26 %.

Fig 32 – Évolution et répartition du marché du discount

Télécharger cette infographie pour vos présentations L’infographie regroupe :

L’évolution des parts de marché des discounters dans un ensemble de pays européens entre 2014 et 2022.

Les parts de marché du discount, par pays, pour l’année 2017.

Les pays du périmètre sont : Belgique, République tchèque, Danemark, Finlande, France, Allemagne, Grèce, Hongrie, Irlande, Italie, Pays-Bas, Norvège, Pologne, Portugal, Slovaquie, Espagne, Suède.

1. Évolution des parts de marché des discounters (2014–2022)

Valeurs en % :

2014 : 21 %

2015 : 22 %

2016 : 22 %

2017 : 23 %

2022 : 26 %*

(*) 2022 est une prévision C-Ways.

2. Parts de marché du discount en 2017 par pays (en %) :

La moyenne des 7 pays affichée est 28 %.

Belgique : 41 %

Allemagne : 37 %

Pologne : 28 %

Autriche : 27 %

Hongrie : 23 %

République tchèque : 23 %

Italie : 18 %

La part du discount progresse légèrement sur la période observée et reste très variable selon les pays, allant de 18 % à 41 % en 2017.

Source : Nielsen. Prévision 2022 C-Ways.

L’infographie regroupe :

L’évolution des parts de marché des discounters dans un ensemble de pays européens entre 2014 et 2022.

Les parts de marché du discount, par pays, pour l’année 2017.

Les pays du périmètre sont : Belgique, République tchèque, Danemark, Finlande, France, Allemagne, Grèce, Hongrie, Irlande, Italie, Pays-Bas, Norvège, Pologne, Portugal, Slovaquie, Espagne, Suède.

1. Évolution des parts de marché des discounters (2014–2022)

Valeurs en % :

2014 : 21 %

2015 : 22 %

2016 : 22 %

2017 : 23 %

2022 : 26 %*

(*) 2022 est une prévision C-Ways.

2. Parts de marché du discount en 2017 par pays (en %) :

La moyenne des 7 pays affichée est 28 %.

Belgique : 41 %

Allemagne : 37 %

Pologne : 28 %

Autriche : 27 %

Hongrie : 23 %

République tchèque : 23 %

Italie : 18 %

La part du discount progresse légèrement sur la période observée et reste très variable selon les pays, allant de 18 % à 41 % en 2017.

Source : Nielsen. Prévision 2022 C-Ways.

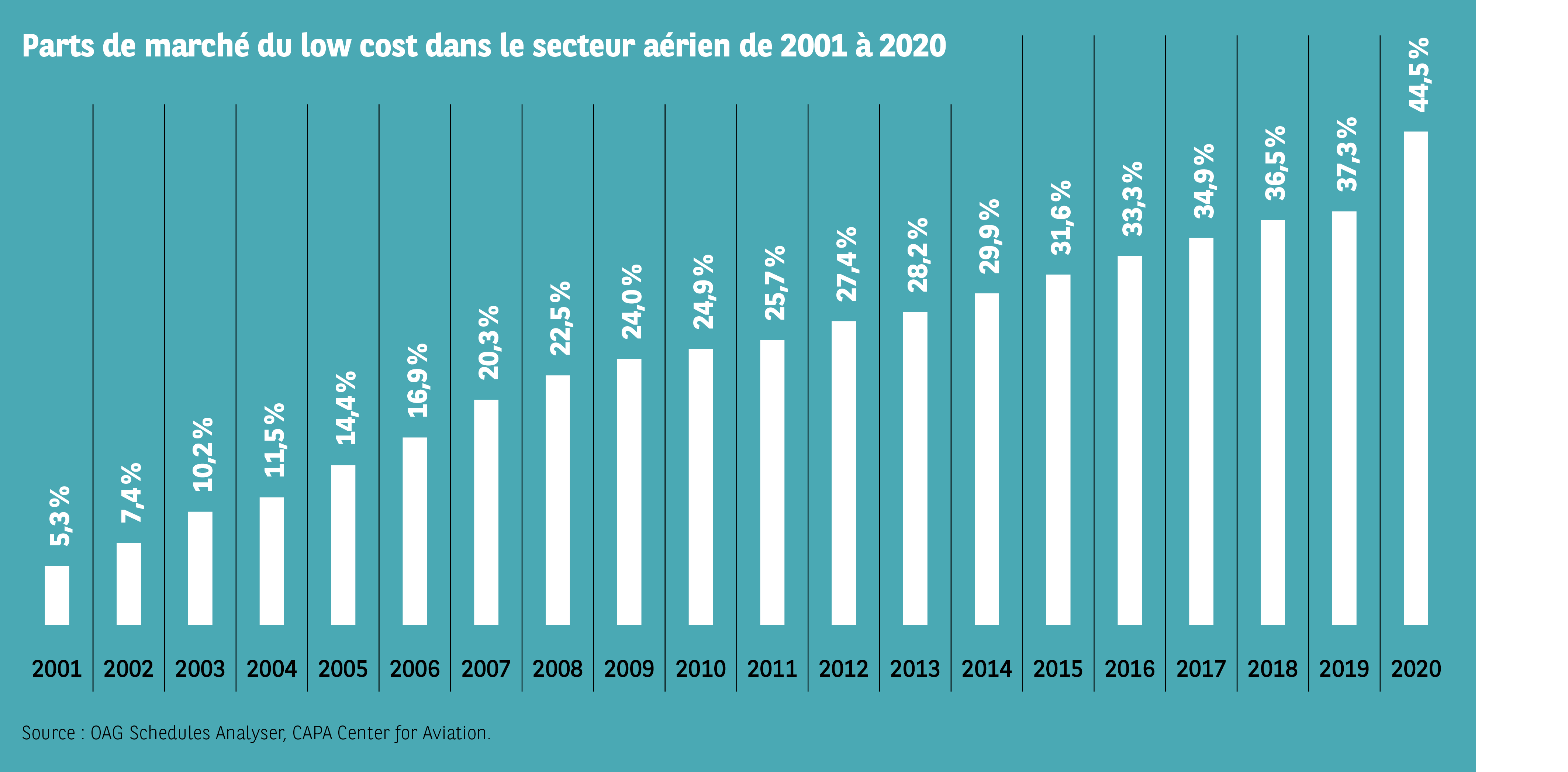

La progression du low cost aérien, multipliée par 8 en 20 ans, est sans nul doute la plus impressionnante de tous les secteurs.

Low cost aérien, un décollage fulgurant

La progression du low cost aérien est sans nul doute la plus impressionnante de tous les secteurs où ce concept s’est développé. Alors que les compagnies aériennes low cost représentaient en 2001 seulement 5 % du marché global, elles sont en passe d’en posséder la majorité puisque leurs parts de marché cumulées atteignent 45 % (Fig. 33).

Fig 33 – Part du low cost dans l’aérien de 2001 à 2020

Télécharger cette infographie pour vos présentations Graphique présentant l’évolution de la part de marché des compagnies aériennes low cost entre 2001 et 2020.

Les données sont indiquées année par année sous forme de barres verticales.

Part de marché du low cost par année (en %) :

2001 : 5,3 %

2002 : 7,4 %

2003 : 10,2 %

2004 : 11,5 %

2005 : 14,4 %

2006 : 16,9 %

2007 : 20,3 %

2008 : 22,5 %

2009 : 24,0 %

2010 : 24,9 %

2011 : 25,7 %

2012 : 27,4 %

2013 : 28,2 %

2014 : 29,9 %

2015 : 31,6 %

2016 : 33,3 %

2017 : 34,9 %

2018 : 36,5 %

2019 : 37,3 %

2020 : 44,5 %

La part des compagnies low cost dans l’aérien progresse continûment sur deux décennies, avec une accélération notable à partir de la seconde moitié des années 2010.

Source : OAG Schedules Analyser, CAPA Center for Aviation.

Graphique présentant l’évolution de la part de marché des compagnies aériennes low cost entre 2001 et 2020.

Les données sont indiquées année par année sous forme de barres verticales.

Part de marché du low cost par année (en %) :

2001 : 5,3 %

2002 : 7,4 %

2003 : 10,2 %

2004 : 11,5 %

2005 : 14,4 %

2006 : 16,9 %

2007 : 20,3 %

2008 : 22,5 %

2009 : 24,0 %

2010 : 24,9 %

2011 : 25,7 %

2012 : 27,4 %

2013 : 28,2 %

2014 : 29,9 %

2015 : 31,6 %

2016 : 33,3 %

2017 : 34,9 %

2018 : 36,5 %

2019 : 37,3 %

2020 : 44,5 %

La part des compagnies low cost dans l’aérien progresse continûment sur deux décennies, avec une accélération notable à partir de la seconde moitié des années 2010.

Source : OAG Schedules Analyser, CAPA Center for Aviation.