… En restant fidèle à son ADN prix

L’émergence de nouveaux concepts low cost marqués du sceau du prix

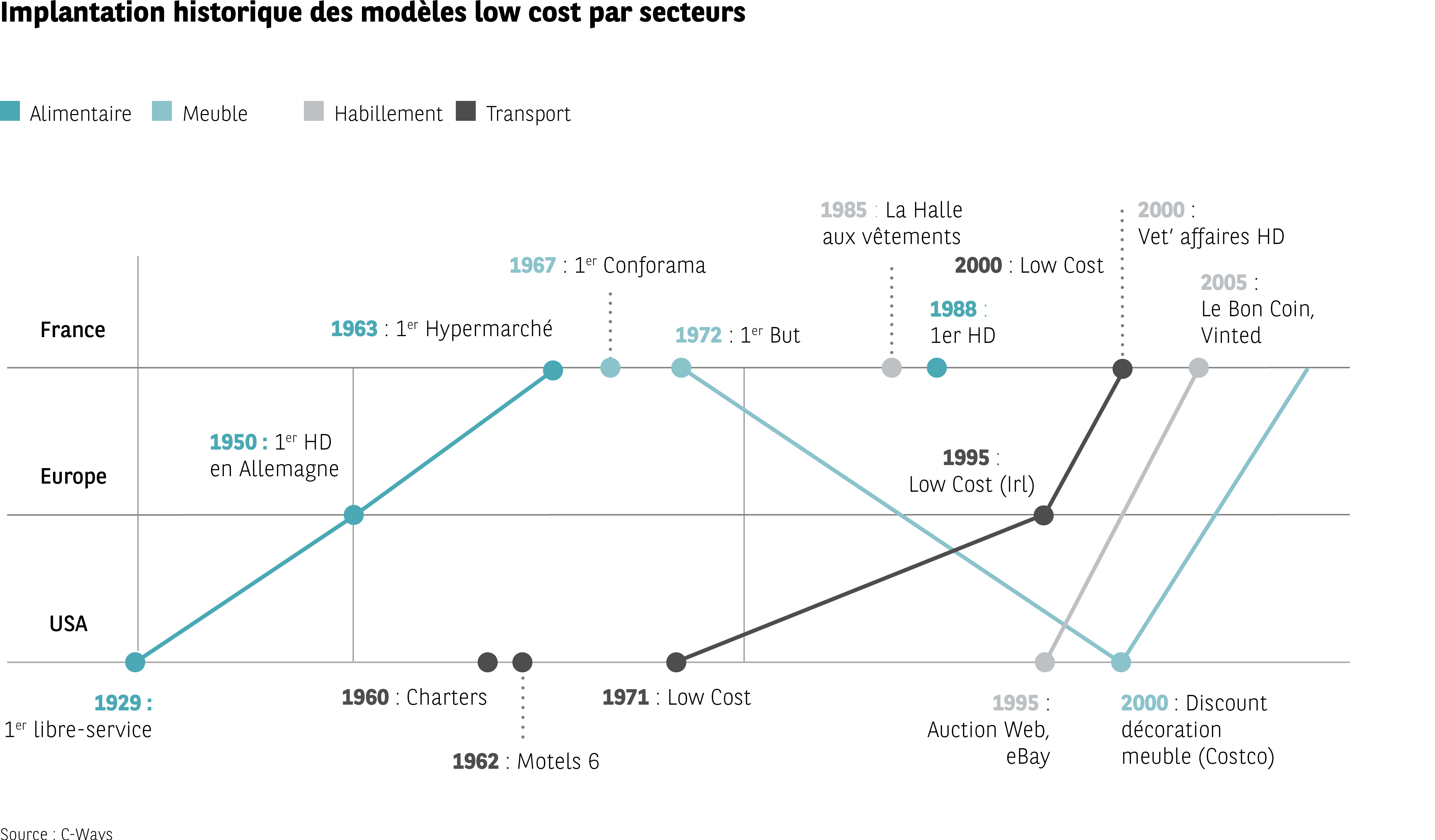

Nous avons vu que comme concept consumériste innovant, le low cost avait pour objectif la baisse sensible des prix afin de conquérir des parts de marchés. Cette démarche lui est historiquement consubstantielle, quels que soient les termes qu’on associe à ce concept. Dans tous les pays et tous les secteurs où le concept s’est décliné, à toute époque la baisse du prix est centrale, obsessionnelle. C’est le cas lors de l’ouverture du premier magasin en libre-service en 1929 aux États-Unis, en des temps où la crise était virulente. C’est également l’objectif poursuivi en 1950 par les frères Théo et Albert Albrecht lorsqu’ils créent le premier magasin hard discount Aldi (contraction de Albrecht et Diskont), alors que l’Allemagne commence à se redresser suite à la Seconde guerre mondiale. C’est la raison d’être des compagnies aériennes charters qui commencent à se développer dans les années 60 pour connaître leur acmé avec la création de Ryanair en 1985, marque qui donnera ses véritables lettres de noblesse au low cost. Et au fil du temps, les entreprises qui investissent de nouveaux secteurs continuent à faire du prix le plus bas la clé de voûte de leur activité (Fig. 34).

Fig 34 – Évolution historique des modèles low cost

Télécharger cette infographie pour vos présentations L’infographie présente, sous forme de frise chronologique, les principales étapes d’apparition de modèles low cost dans quatre secteurs : alimentaire, meuble, habillement, transport.

Les événements sont répartis sur trois zones : France, Europe, États-Unis.

La légende indique :

Alimentation

Meuble

Habillement

Transport

Données transcrites par ordre chronologique :

États-Unis

1929 – 1er libre-service

1960 – Charters (transport)

1962 – Motels 6 (hébergement low cost associé au transport)

1971 – Low cost (transport aérien)

2000 – Discount décoration meuble (Costco)

Europe

1950 – 1er hard discount en Allemagne (alimentaire)

1995 – Low cost (Irlande, transport aérien)

1995 – Auction Web / eBay (habillement via revente en ligne)

France

1963 – 1er hypermarché (alimentaire)

1967 – 1er Conforama (meuble)

1972 – 1er But (meuble)

1985 – La Halle aux vêtements (habillement)

1988 – 1er hard discount

2000 – Vet’ affaires HD (habillement)

2005 – Le Bon Coin, Vinted (habillement/revente)

L’implantation du low cost apparaît de manière progressive et sectorisée : d’abord dans l’alimentation et le transport, puis dans le meuble et l’habillement, avec un rôle croissant des plateformes en ligne à partir des années 2000.

Source : C-Ways.

L’infographie présente, sous forme de frise chronologique, les principales étapes d’apparition de modèles low cost dans quatre secteurs : alimentaire, meuble, habillement, transport.

Les événements sont répartis sur trois zones : France, Europe, États-Unis.

La légende indique :

Alimentation

Meuble

Habillement

Transport

Données transcrites par ordre chronologique :

États-Unis

1929 – 1er libre-service

1960 – Charters (transport)

1962 – Motels 6 (hébergement low cost associé au transport)

1971 – Low cost (transport aérien)

2000 – Discount décoration meuble (Costco)

Europe

1950 – 1er hard discount en Allemagne (alimentaire)

1995 – Low cost (Irlande, transport aérien)

1995 – Auction Web / eBay (habillement via revente en ligne)

France

1963 – 1er hypermarché (alimentaire)

1967 – 1er Conforama (meuble)

1972 – 1er But (meuble)

1985 – La Halle aux vêtements (habillement)

1988 – 1er hard discount

2000 – Vet’ affaires HD (habillement)

2005 – Le Bon Coin, Vinted (habillement/revente)

L’implantation du low cost apparaît de manière progressive et sectorisée : d’abord dans l’alimentation et le transport, puis dans le meuble et l’habillement, avec un rôle croissant des plateformes en ligne à partir des années 2000.

Source : C-Ways.

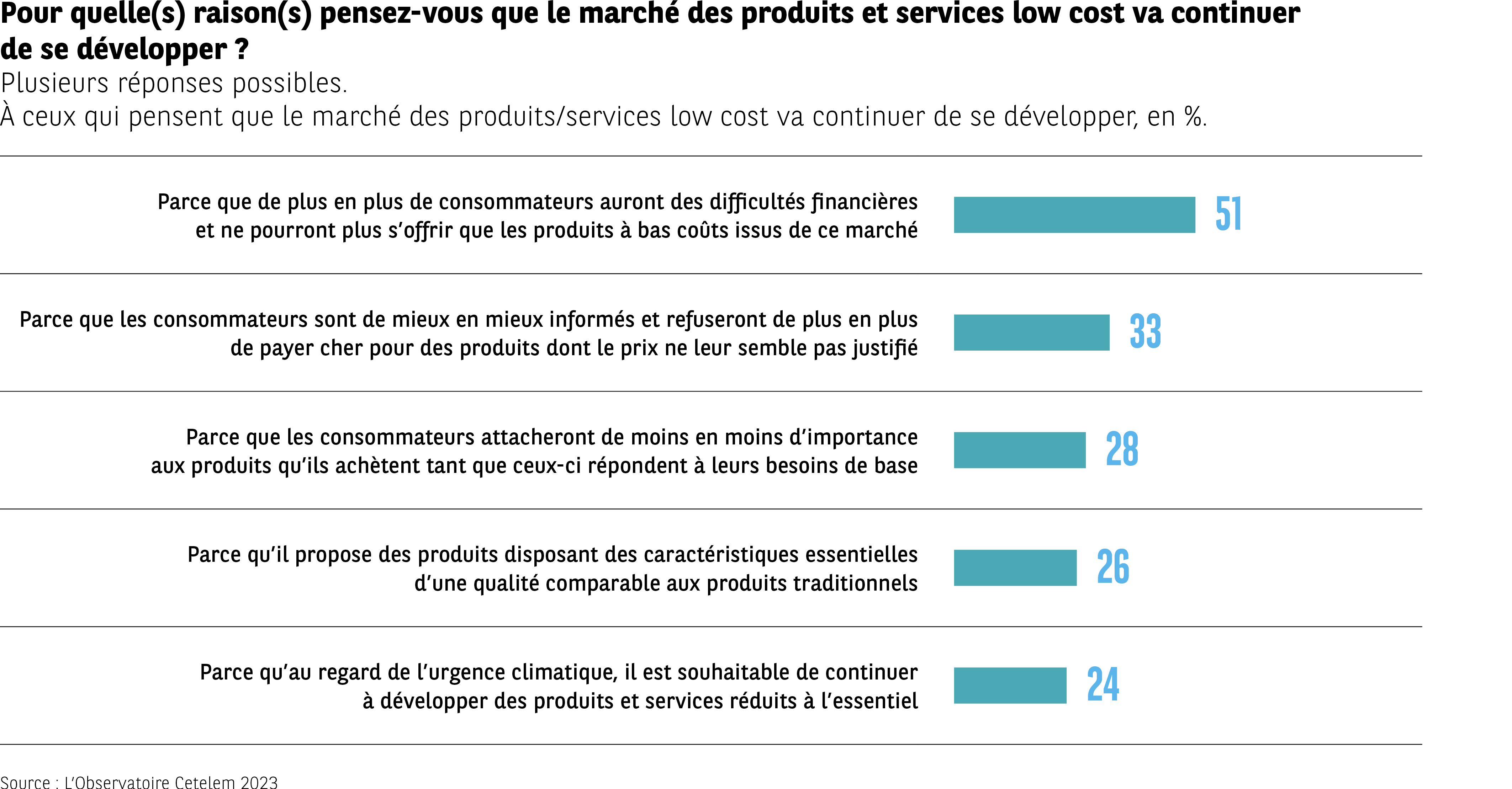

1 Européen sur 2 pense que plus les consommateurs seront aux prises à des difficultés financières, plus ils seront contraints d’acheter low cost.

Les contraintes financières, principale raison de développement

La concomitance souvent constatée entre création d’une activité low cost et un environnement économique en crise ne semble pas devoir appartenir au seul passé. Pour les Européens, elle porte en germes son développement futur. 1 sur 2 parmi ceux qui estiment que ce marché est appelé à se développer l’explique par la part croissante des consommateurs qui seront aux prises avec des difficultés financières. Un argument particulièrement exprimé en Hongrie, en Autriche et en France, pays aux économies développées (respectivement 63 %, 60 % et 54 %). Parmi les autres raisons évoquées pour anticiper la croissance du low cost, l’information des consommateurs pour payer le juste prix, la réponse des produits achetés aux besoins de base et la qualité équivalente des produits à celle des produits de marque sont citées dans des proportions très inférieures (33 %, 28 % et 24 %). Soulignons que le rapprochement low cost et difficultés économiques relègue les préoccupations environnementales en dernière position de ce classement. Difficile de penser vert quand on voit rouge sur les prix (Fig. 35).

Fig 35 – Motifs anticipés de croissance du marché low cost

Télécharger cette infographie pour vos présentations Infographie indiquant, en %, les raisons mentionnées par les consommateurs estimant que le marché des produits et services low cost va continuer de se développer. Plusieurs réponses possibles.

Motifs cités (en %) :

Difficultés financières croissantes de nombreux consommateurs : 51 %

Refus de payer cher des produits jugés injustifiés : 33 %

Moindre importance accordée aux produits tant qu’ils répondent aux besoins de base : 28 %

Produits low cost disposant des caractéristiques essentielles à qualité comparable : 26 %

Nécessité environnementale de développer des produits réduits à l’essentiel : 24 %

La raison dominante renvoie à des préoccupations financières, suivies d’arguments liés au rapport qualité-prix et à une évolution des attentes en matière de consommation.

Source : L’Observatoire Cetelem 2023.

Infographie indiquant, en %, les raisons mentionnées par les consommateurs estimant que le marché des produits et services low cost va continuer de se développer. Plusieurs réponses possibles.

Motifs cités (en %) :

Difficultés financières croissantes de nombreux consommateurs : 51 %

Refus de payer cher des produits jugés injustifiés : 33 %

Moindre importance accordée aux produits tant qu’ils répondent aux besoins de base : 28 %

Produits low cost disposant des caractéristiques essentielles à qualité comparable : 26 %

Nécessité environnementale de développer des produits réduits à l’essentiel : 24 %

La raison dominante renvoie à des préoccupations financières, suivies d’arguments liés au rapport qualité-prix et à une évolution des attentes en matière de consommation.

Source : L’Observatoire Cetelem 2023.

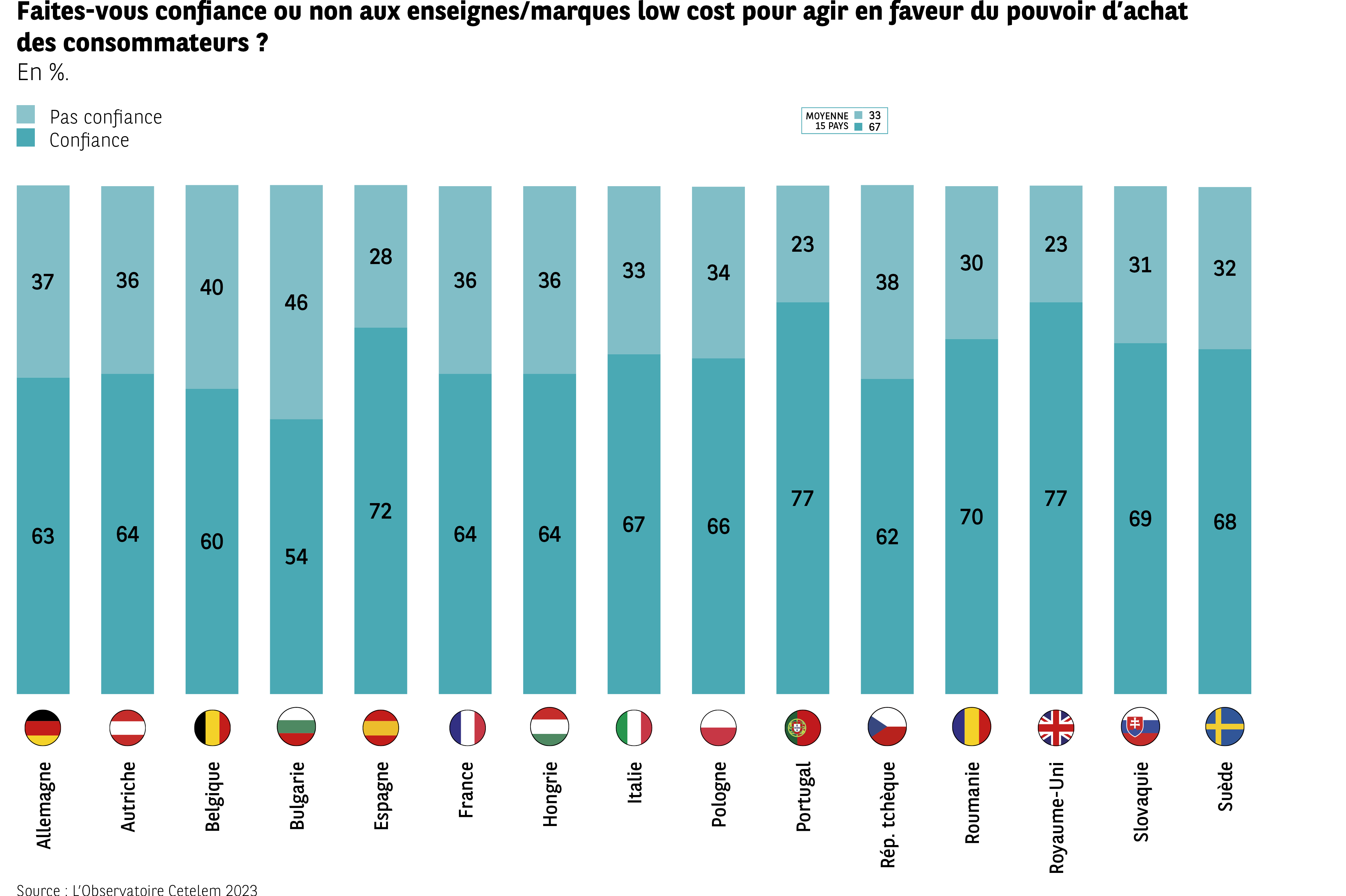

Efficace pour défendre le pouvoir d’achat

En consommateurs raisonnables et raisonnés, les Européens estiment aussi que des enseignes et des marques qui misent avant tout sur les prix bas sont les mieux placées pour défendre le pouvoir d’achat. Près de 7 Européens sur 10 partagent ce point de vue. Avec les Britanniques, les voisins ibériques sont les plus enclins à le penser (77 %, 77 % et 72 %), à l’inverse des Bulgares qui se montrent plus dubitatifs (54 %) (Fig. 36).

Fig 36 – Niveau de confiance envers les enseignes low cost

Télécharger cette infographie pour vos présentations Infographie montrant, pour 15 pays, la part de consommateurs déclarant faire confiance ou non aux enseignes et marques low cost pour agir en faveur du pouvoir d’achat.

La légende indique :

Pas confiance

Confiance

Moyenne 15 pays :

Pas confiance : 33 %

Confiance : 67 %

Données indiquées par pays (Pas confiance / Confiance) :

Allemagne : 37 / 63

Autriche : 36 / 64

Belgique : 40 / 60

Bulgarie : 46 / 54

Espagne : 28 / 72

France : 36 / 64

Hongrie : 36 / 64

Italie : 33 / 67

Pologne : 34 / 66

Portugal : 23 / 77

République tchèque : 38 / 62

Roumanie : 30 / 70

Royaume-Uni : 23 / 77

Slovaquie : 31 / 69

Suède : 32 / 68

La confiance envers les enseignes low cost est majoritaire dans tous les pays, avec des niveaux particulièrement élevés au Portugal, au Royaume-Uni et en Espagne.

Source : L’Observatoire Cetelem 2023.

Infographie montrant, pour 15 pays, la part de consommateurs déclarant faire confiance ou non aux enseignes et marques low cost pour agir en faveur du pouvoir d’achat.

La légende indique :

Pas confiance

Confiance

Moyenne 15 pays :

Pas confiance : 33 %

Confiance : 67 %

Données indiquées par pays (Pas confiance / Confiance) :

Allemagne : 37 / 63

Autriche : 36 / 64

Belgique : 40 / 60

Bulgarie : 46 / 54

Espagne : 28 / 72

France : 36 / 64

Hongrie : 36 / 64

Italie : 33 / 67

Pologne : 34 / 66

Portugal : 23 / 77

République tchèque : 38 / 62

Roumanie : 30 / 70

Royaume-Uni : 23 / 77

Slovaquie : 31 / 69

Suède : 32 / 68

La confiance envers les enseignes low cost est majoritaire dans tous les pays, avec des niveaux particulièrement élevés au Portugal, au Royaume-Uni et en Espagne.

Source : L’Observatoire Cetelem 2023.

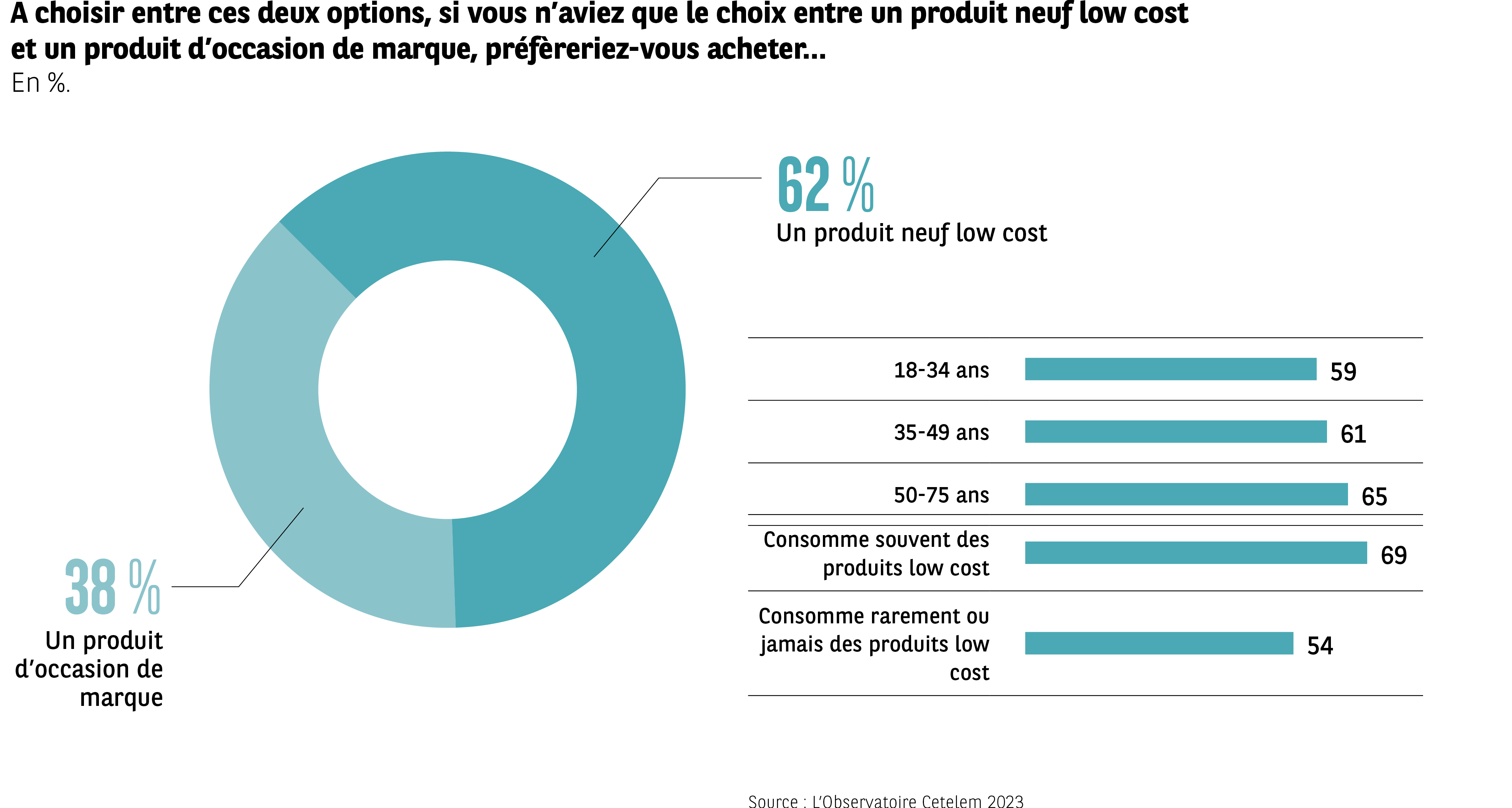

Du neuf low cost plutôt que de l’occasion de marque

Alors que le marché de l’occasion connaît une expansion certaine, notamment sur Internet et pour des produits de marque, et offre l’opportunité d’acheter moins cher en ces temps d’inflation, le low cost semble là encore obtenir les faveurs des Européens. Plus de 6 sur 10 préféreraient acheter un produit neuf low cost qu’un produit d’occasion de marque. Les plus âgés se montrent plus convaincus que les jeunes générations. Mais il faut surtout se tourner vers les consommateurs réguliers de produits low cost pour trouver les plus déterminés. 69 % choisissent le neuf made in low cost pour seulement 54 % de ceux qui consomment peu ou pas du tout low cost (Fig. 37). Au plan géographique, on retrouve les deux pays de la péninsule ibérique ainsi que l’Italie pour aller dans ce sens. Les Français sont les plus nombreux à témoigner de leur attachement aux produits de marque, fussent-ils d’occasion.

Fig 37 – Préférences d’achat low cost et occasion

Télécharger cette infographie pour vos présentations L’infographie présente les préférences d’achat entre un produit neuf low cost et un produit d’occasion de marque, exprimées en pourcentage. Les données sont segmentées par tranches d’âge et par rapport au rapport à la consommation low cost.

Éléments visuels clés :

Un diagramme en anneau partage les réponses entre deux options.

Sur la droite, des barres horizontales indiquent les résultats pour différents profils.

Données indiquées :

62 % préfèrent un produit neuf low cost.

38 % préfèrent un produit d’occasion de marque.

Détail par tranches d’âge :

18–34 ans : 59 % pour le neuf low cost.

35–49 ans : 61 %.

50–75 ans : 65 %.

Détail selon rapport au low cost :

Consomme souvent du low cost : 69 % choisissent le neuf low cost.

Consomme rarement ou jamais du low cost : 54 %.

La préférence majoritaire va vers l’achat d’un produit neuf low cost, avec une tendance plus marquée chez les personnes plus âgées ou habituées au low cost.

Source : L’Observatoire Cetelem 2023.

L’infographie présente les préférences d’achat entre un produit neuf low cost et un produit d’occasion de marque, exprimées en pourcentage. Les données sont segmentées par tranches d’âge et par rapport au rapport à la consommation low cost.

Éléments visuels clés :

Un diagramme en anneau partage les réponses entre deux options.

Sur la droite, des barres horizontales indiquent les résultats pour différents profils.

Données indiquées :

62 % préfèrent un produit neuf low cost.

38 % préfèrent un produit d’occasion de marque.

Détail par tranches d’âge :

18–34 ans : 59 % pour le neuf low cost.

35–49 ans : 61 %.

50–75 ans : 65 %.

Détail selon rapport au low cost :

Consomme souvent du low cost : 69 % choisissent le neuf low cost.

Consomme rarement ou jamais du low cost : 54 %.

La préférence majoritaire va vers l’achat d’un produit neuf low cost, avec une tendance plus marquée chez les personnes plus âgées ou habituées au low cost.

Source : L’Observatoire Cetelem 2023.

La pression sur les prix bas

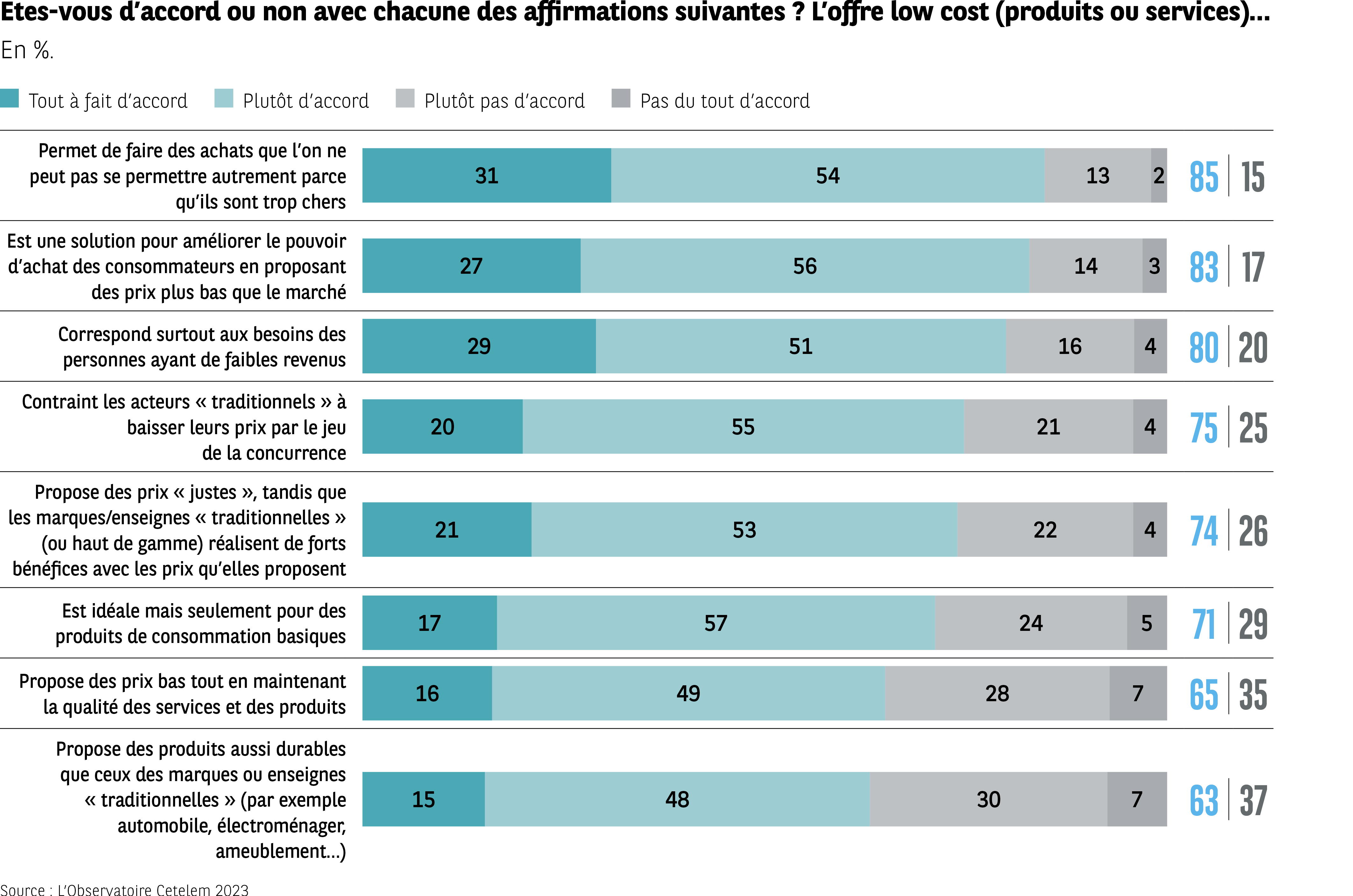

Prix bas et pouvoir d’achat sont donc indissociables pour les Européens. 83 % des Européens jugent que l’offre low cost est une bonne solution en ce sens. Mais ils l’associent aussi au fait de permettre aux ménages les plus défavorisés de pouvoir continuer à consommer. 85 % pensent que grâce au low cost, il est possible de réaliser des achats qui autrement auraient un coût trop élevé. 80 % estiment qu’il est ajusté aux besoins des plus faibles revenus. Notons aussi que le low cost est perçu comme un efficace aiguillon pour inciter les marques et les enseignes traditionnelles du marché à baisser leurs tarifs (75 %) (Fig. 38). Sans doute pour elles le prix (bas) à payer pour conserver leur statut… et les parts de marché qui vont avec.

Fig 38 – Perception des offres low cost

Télécharger cette infographie pour vos présentations L’infographie évalue le degré d’accord avec huit affirmations concernant l’offre low cost, réparti en quatre catégories de réponse. Les valeurs sont exprimées en pourcentage.

Éléments visuels clés :

Pour chaque affirmation, une barre horizontale segmentée représente :

« tout à fait d’accord », « plutôt d’accord », « plutôt pas d’accord », « pas du tout d’accord ».

À droite, un total « d’accord » (somme des deux premières catégories) et un total « pas d’accord ».

Données par affirmation :

1. Permet de faire des achats autrement inaccessibles :

Tout à fait d’accord : 31 %

Plutôt d’accord : 54 %

Plutôt pas d’accord : 13 %

Pas du tout d’accord : 2 %

Total d’accord : 85 %

Total pas d’accord : 15 %

2. Améliore le pouvoir d’achat grâce à des prix plus bas que le marché : 27 % / 56 % / 14 % / 3 %

Total d’accord : 83 %

Total pas d’accord : 17 %

3. S’adresse surtout aux personnes à faibles revenus : 29 % / 51 % / 16 % / 4 %

Total d’accord : 80 %

Total pas d’accord : 20 %

4. Contraint les acteurs traditionnels à baisser leurs prix : 20 % / 55 % / 21 % / 4 %

Total d’accord : 75 %

Total pas d’accord : 25 %

5. Propose des prix justes face aux marges élevées du haut de gamme : 21 % / 53 % / 22 % / 4 %

Total d’accord : 74 %

Total pas d’accord : 26 %

6. Idéale mais seulement pour des produits basiques : 17 % / 57 % / 24 % / 5 %

Total d’accord : 71 %

Total pas d’accord : 29 %

7. Propose des prix bas tout en maintenant la qualité : 16 % / 49 % / 28 % / 7 %

Total d’accord : 65 %

Total pas d’accord : 35 %

8. Aussi durable que le traditionnel (auto, électroménager, ameublement…) : 15 % / 48 % / 30 % / 7 %

Total d’accord : 63 %

Total pas d’accord : 37 %

Pour toutes les affirmations proposées, le niveau d’accord majoritaire dépasse 60 %, indiquant une perception globalement favorable du low cost, bien que des réserves apparaissent sur la durabilité et la qualité.

Source : L’Observatoire Cetelem 2023.

L’infographie évalue le degré d’accord avec huit affirmations concernant l’offre low cost, réparti en quatre catégories de réponse. Les valeurs sont exprimées en pourcentage.

Éléments visuels clés :

Pour chaque affirmation, une barre horizontale segmentée représente :

« tout à fait d’accord », « plutôt d’accord », « plutôt pas d’accord », « pas du tout d’accord ».

À droite, un total « d’accord » (somme des deux premières catégories) et un total « pas d’accord ».

Données par affirmation :

1. Permet de faire des achats autrement inaccessibles :

Tout à fait d’accord : 31 %

Plutôt d’accord : 54 %

Plutôt pas d’accord : 13 %

Pas du tout d’accord : 2 %

Total d’accord : 85 %

Total pas d’accord : 15 %

2. Améliore le pouvoir d’achat grâce à des prix plus bas que le marché : 27 % / 56 % / 14 % / 3 %

Total d’accord : 83 %

Total pas d’accord : 17 %

3. S’adresse surtout aux personnes à faibles revenus : 29 % / 51 % / 16 % / 4 %

Total d’accord : 80 %

Total pas d’accord : 20 %

4. Contraint les acteurs traditionnels à baisser leurs prix : 20 % / 55 % / 21 % / 4 %

Total d’accord : 75 %

Total pas d’accord : 25 %

5. Propose des prix justes face aux marges élevées du haut de gamme : 21 % / 53 % / 22 % / 4 %

Total d’accord : 74 %

Total pas d’accord : 26 %

6. Idéale mais seulement pour des produits basiques : 17 % / 57 % / 24 % / 5 %

Total d’accord : 71 %

Total pas d’accord : 29 %

7. Propose des prix bas tout en maintenant la qualité : 16 % / 49 % / 28 % / 7 %

Total d’accord : 65 %

Total pas d’accord : 35 %

8. Aussi durable que le traditionnel (auto, électroménager, ameublement…) : 15 % / 48 % / 30 % / 7 %

Total d’accord : 63 %

Total pas d’accord : 37 %

Pour toutes les affirmations proposées, le niveau d’accord majoritaire dépasse 60 %, indiquant une perception globalement favorable du low cost, bien que des réserves apparaissent sur la durabilité et la qualité.

Source : L’Observatoire Cetelem 2023.

L’essentiel

L’infographie regroupe plusieurs données issues de l’Observatoire Cetelem 2023 concernant la consommation low cost, la confiance envers les marques et la perception de son développement futur.

Éléments visuels clés :

Organisation en blocs, chacun présentant un chiffre ou une proportion accompagnée d’un court texte explicatif.

Les illustrations (personnages, icônes, panier, étiquettes) sont décoratives et ne portent pas d’information utile.

Données transcrites :

Plus de 4 Européens sur 10 comptent accroître leur consommation low cost dans un futur proche.

41 % des Européens achètent davantage de produits alimentaires low cost depuis un an.

Pour 1 consommateur sur 2, le marché du low cost va continuer à se développer en raison des difficultés financières.

2 Européens sur 3 font confiance aux enseignes et marques low cost pour agir en faveur du pouvoir d’achat.

6 sur 10 préfèrent acheter un produit low cost neuf plutôt qu’un produit d’occasion de marque.

83 % estiment que le low cost, avec ses prix bas, est une bonne solution pour améliorer le pouvoir d’achat.

Enseignement principal : Les données montrent une dynamique de progression de la consommation low cost, soutenue par la confiance accordée aux marques et par la perception d’un rôle positif dans le pouvoir d’achat.

Source : L’Observatoire Cetelem 2023.

L’infographie regroupe plusieurs données issues de l’Observatoire Cetelem 2023 concernant la consommation low cost, la confiance envers les marques et la perception de son développement futur.

Éléments visuels clés :

Organisation en blocs, chacun présentant un chiffre ou une proportion accompagnée d’un court texte explicatif.

Les illustrations (personnages, icônes, panier, étiquettes) sont décoratives et ne portent pas d’information utile.

Données transcrites :

Plus de 4 Européens sur 10 comptent accroître leur consommation low cost dans un futur proche.

41 % des Européens achètent davantage de produits alimentaires low cost depuis un an.

Pour 1 consommateur sur 2, le marché du low cost va continuer à se développer en raison des difficultés financières.

2 Européens sur 3 font confiance aux enseignes et marques low cost pour agir en faveur du pouvoir d’achat.

6 sur 10 préfèrent acheter un produit low cost neuf plutôt qu’un produit d’occasion de marque.

83 % estiment que le low cost, avec ses prix bas, est une bonne solution pour améliorer le pouvoir d’achat.

Enseignement principal : Les données montrent une dynamique de progression de la consommation low cost, soutenue par la confiance accordée aux marques et par la perception d’un rôle positif dans le pouvoir d’achat.

Source : L’Observatoire Cetelem 2023.