Consommer, d’abord et toujours une question de prix

Pendant longtemps, au moins dans l’esprit de celles et ceux étrangers au concept, il était de bon ton de considérer les consommateurs low cost comme faisant profil bas. Le jansénisme décoratif des magasins, le faible périmètre de l’offre produits, le minimalisme des services proposés désignaient le low cost pour les ménages qui n’avaient pas les moyens financiers de faire autrement. O tempora, o mores, aurait pu dire Cicéron. S’il n’est pas (encore ?) résolument tendance de consommer low cost, ceci est désormais largement partagé. Par conviction. Par obligation.

Consommer, d’abord et toujours une question de prix

L’éruption soudaine de l’inflation, à la manière d’un volcan que l’on croyait pour toujours endormi et qui se serait brusquement réveillé, a replacé au centre du débat économique et de la vie quotidienne des consommateurs la question du prix.

Le prix avant tout, surtout pour les revenus faibles

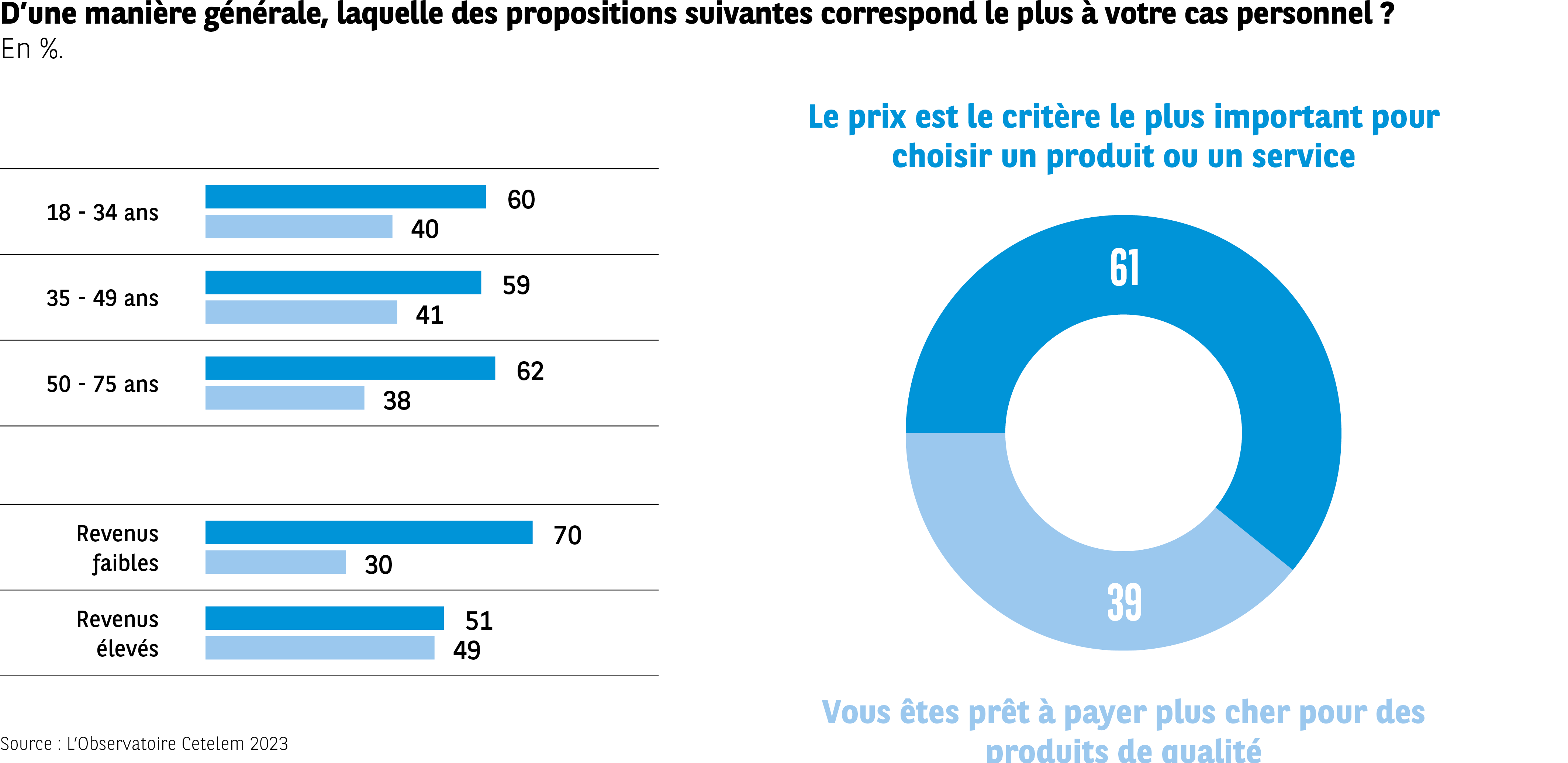

Lorsqu’on interroge les Européens, le prix est leur principal critère de choix dans l’achat d’un produit, bien davantage que la qualité. 6 sur 10 en moyenne le mettent ainsi en avant (Fig. 15). Pour les Portugais, les Polonais, les Slovaques et les Hongrois, il est particulièrement essentiel (76 %, 74 %, 69 % et 69 %), alors que les Suédois et les Français accordent au prix presque une égale attention qu’à la qualité (52 % et 55 %).

Si la priorité accordée au prix est partagée avec la même intensité par toutes les générations, la segmentation en termes de revenus fait naturellement apparaître une différenciation beaucoup plus nette. 70 % des Européens aux revenus faibles la placent en premier contre seulement 51 % pour les revenus élevés.

Fig 15 – Critère principal de choix entre prix et qualité

Télécharger cette infographie pour vos présentations L’infographie présente les réponses à la question : « D’une manière générale, laquelle des propositions suivantes correspond le plus à votre cas personnel ? »

Deux choix sont proposés :

« Le prix est le critère le plus important » ou « Vous êtes prêt à payer plus cher pour des produits de qualité »

Les résultats sont ventilés par âge et par niveau de revenu, puis représentés globalement dans un graphique en anneau.

Données par âge :

18–34 ans

Prix prioritaire : 60 %

Qualité prioritaire : 40 %

35–49 ans

Prix : 59 %

Qualité : 41 %

50–75 ans

Prix : 62 %

Qualité : 38 %

Données par niveau de revenu :

Revenus faibles

Prix : 70 %

Qualité : 30 %

Revenus élevés

Prix : 51 %

Qualité : 49 %

Graphique en anneau (ensemble des répondants)

Prix prioritaire : 61 %

Qualité prioritaire : 39 %

La majorité des répondants privilégient le prix, avec des écarts marqués entre niveaux de revenus. Les écarts entre tranches d’âge existent mais sont plus limités.

Source : L’Observatoire Cetelem 2023

L’infographie présente les réponses à la question : « D’une manière générale, laquelle des propositions suivantes correspond le plus à votre cas personnel ? »

Deux choix sont proposés :

« Le prix est le critère le plus important » ou « Vous êtes prêt à payer plus cher pour des produits de qualité »

Les résultats sont ventilés par âge et par niveau de revenu, puis représentés globalement dans un graphique en anneau.

Données par âge :

18–34 ans

Prix prioritaire : 60 %

Qualité prioritaire : 40 %

35–49 ans

Prix : 59 %

Qualité : 41 %

50–75 ans

Prix : 62 %

Qualité : 38 %

Données par niveau de revenu :

Revenus faibles

Prix : 70 %

Qualité : 30 %

Revenus élevés

Prix : 51 %

Qualité : 49 %

Graphique en anneau (ensemble des répondants)

Prix prioritaire : 61 %

Qualité prioritaire : 39 %

La majorité des répondants privilégient le prix, avec des écarts marqués entre niveaux de revenus. Les écarts entre tranches d’âge existent mais sont plus limités.

Source : L’Observatoire Cetelem 2023

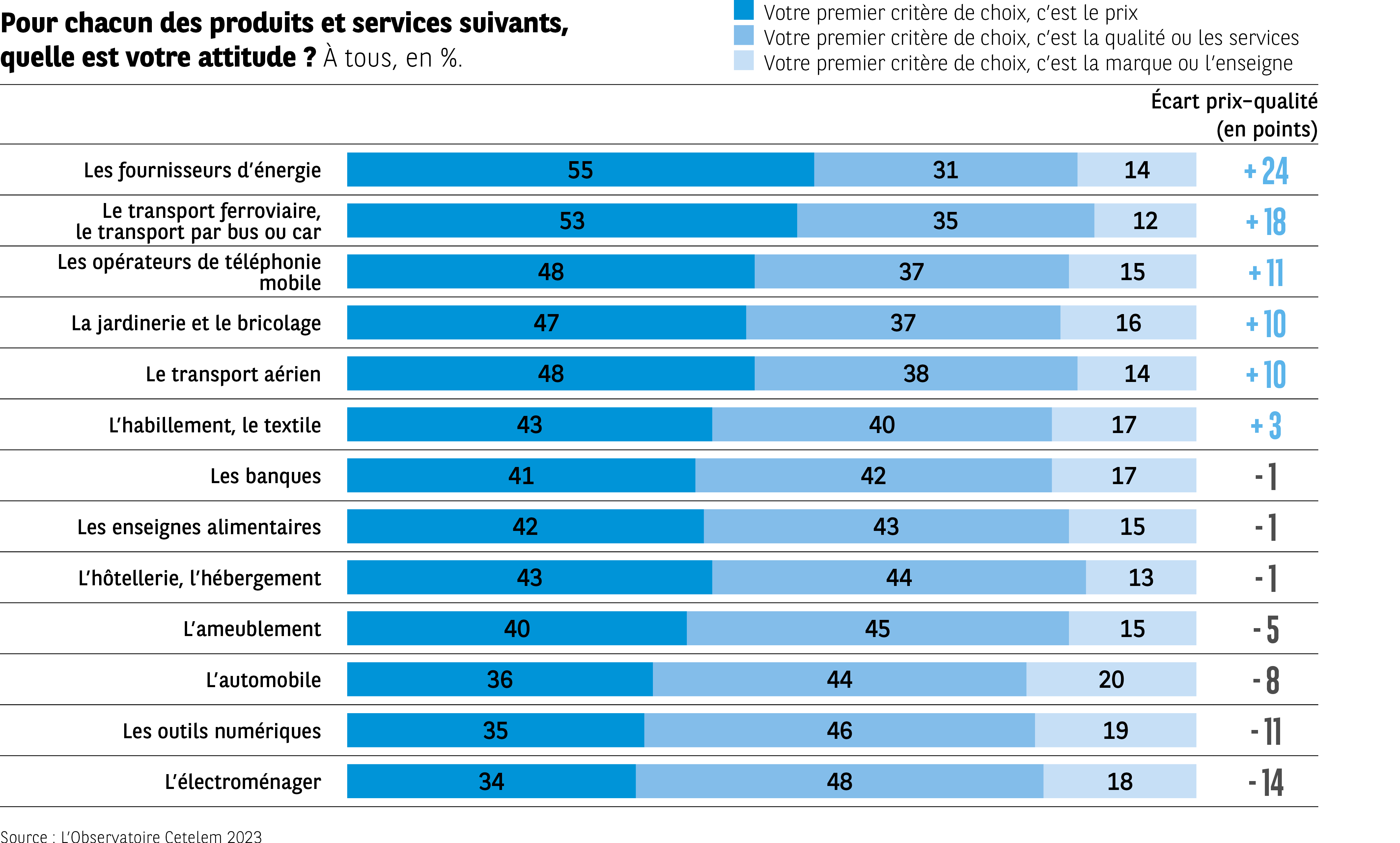

Prix ou qualité, tout dépend du secteur

Pour autant, cette vision globale et ce critère prix dominant masque un point de vue plus divers quand il s’agit de considérer les différents secteurs de consommation.

Pour certains d’entre eux, la prépondérance du critère prix dans le choix est clairement affirmé.

En matière d’énergie le différentiel entre prix et qualité est de 24 points (55 % vs 31 %) et de 18 points dans le domaine des transports (53 % vs 35 %).

À l’inverse, la recherche de la qualité s’impose clairement lorsqu’il s’agit d’acheter un appareil électroménager (+14 points), un appareil numérique (+11 points) ou un encore un véhicule (+8 points). Des produits aux coûts conséquents, pour lesquels on aurait pu attendre la volonté de payer le moins cher possible, mais dont la solidité, la durabilité et donc la qualité n’en demeurent pas moins essentielles aux yeux des consommateurs. Notons aussi que quel que soit le secteur considéré, la marque ou l’enseigne ne constitue jamais le critère de choix prépondérant.

Dans les 3 secteurs « labellisés » low cost, un arbitrage mesuré

Si nous nous focalisons sur les trois secteurs qui incarnent le low cost, le prix est prioritaire pour deux d’entre eux (transport aérien et habillement), mais dans des proportions mesurées. Ainsi, le différentiel entre prix et qualité sera de 10 points dans l’aérien et de 3 points dans l’habillement. Dans l’alimentaire, la qualité prend le dessus pour 1 point (Fig. 16).

Fig 16 – Critère prioritaire de choix selon les secteurs

Télécharger cette infographie pour vos présentations

Concernant le transport aérien, seules l’Italie et l’Espagne font le choix de la qualité avant celui du prix, tandis que l’inverse est principalement constaté dans les pays de l’Est de l’Europe.

En matière d’habillement, on retrouve à nouveau l’Italie et l’Espagne pour privilégier la qualité, rejointes par le Royaume-Uni et la Suède. Deux pays de l’Est de l’Europe, la République tchèque et la Slovaquie portent à nouveau au plus haut le critère prix. Question alimentation, six pays font le choix premier de la qualité, avec l’Italie championne toutes catégories à ce sujet. Encore et toujours, l’Est européen regarde d’abord les prix.

L’opportunité de consommer plus

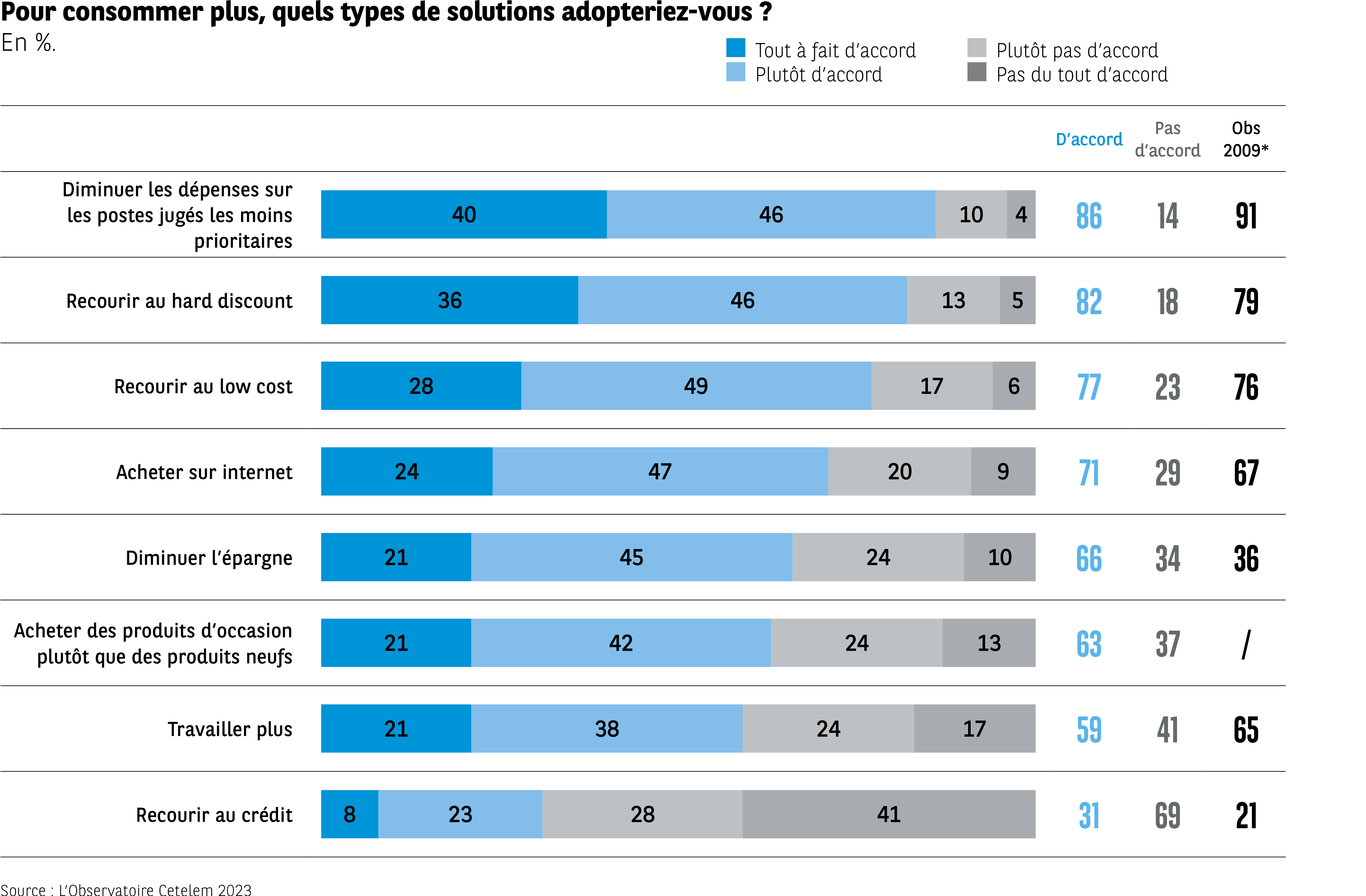

Dans ce contexte qui donne au prix un rôle essentiel dans la consommation, le low cost apparaît comme une solution pertinente pour consommer plus. 77 % l’affirment. Un score équivalent à celui enregistré à ce sujet, lors de l’Observatoire Cetelem 2009 de la consommation. Si l’on ajoute que 82 % des consommateurs estiment que le « cousin » hard discount est lui aussi approprié pour atteindre ce but, pas de doute qu’ils identifient clairement le positionnement de ces deux concepts (Fig. 17). Une seule solution semble encore plus efficace : diminuer les dépenses des postes non prioritaires pour gagner ainsi en potentiel d’achat (86 %). À propos de ces trois façons de dégager des manœuvres financières pour dépenser plus, le Portugal et la Roumanie se distinguent nettement des autres pays, alors que la Belgique et la France en font moins état.

Fig 17 – Solutions envisagées pour augmenter sa consommation

Télécharger cette infographie pour vos présentations L’infographie indique, en pourcentage, le niveau d’accord avec différents types de solutions pour consommer plus. Quatre modalités sont proposées : « Tout à fait d’accord », « Plutôt d’accord », « Plutôt pas d’accord », « Pas du tout d’accord ». Les totaux « d’accord » et « pas d’accord » sont affichés en fin de ligne, avec la valeur observée en 2009 lorsqu’elle est disponible.

Données par solution :

Diminuer les dépenses sur les postes jugés les moins prioritaires

Tout à fait d’accord : 40 %

Plutôt d’accord : 46 %

Plutôt pas : 10 %

Pas du tout : 4 %

Total d’accord : 86 % — Pas d’accord : 14 % — Obs. 2009 : 91 %

Recourir au hard discount

36 % / 46 % / 13 % / 5 %

Total d’accord : 82 % — Pas d’accord : 18 % — Obs. 2009 : 79 %

Recourir au low cost

28 % / 49 % / 17 % / 6 %

Total d’accord : 77 % — Pas d’accord : 23 % — Obs. 2009 : 76 %

Acheter sur internet

24 % / 47 % / 20 % / 9 %

Total d’accord : 71 % — Pas d’accord : 29 % — Obs. 2009 : 67 %

Diminuer l’épargne

21 % / 45 % / 24 % / 10 %

Total d’accord : 66 % — Pas d’accord : 34 % — Obs. 2009 : 36 %

Acheter d’occasion plutôt que neuf

21 % / 42 % / 24 % / 13 %

Total d’accord : 63 % — Pas d’accord : 37 % — Obs. 2009 : non indiqué

Travailler plus

21 % / 38 % / 24 % / 17 %

Total d’accord : 59 % — Pas d’accord : 41 % — Obs. 2009 : 65 %

Recourir au crédit

8 % / 23 % / 28 % / 41 %

Total d’accord : 31 % — Pas d’accord : 69 % — Obs. 2009 : 21 %

Les solutions privilégiées portent d’abord sur l’ajustement du budget (réduction des postes secondaires, formats discount). Le recours au crédit demeure la solution la moins plébiscitée.

Source : L’Observatoire Cetelem 2023

L’infographie indique, en pourcentage, le niveau d’accord avec différents types de solutions pour consommer plus. Quatre modalités sont proposées : « Tout à fait d’accord », « Plutôt d’accord », « Plutôt pas d’accord », « Pas du tout d’accord ». Les totaux « d’accord » et « pas d’accord » sont affichés en fin de ligne, avec la valeur observée en 2009 lorsqu’elle est disponible.

Données par solution :

Diminuer les dépenses sur les postes jugés les moins prioritaires

Tout à fait d’accord : 40 %

Plutôt d’accord : 46 %

Plutôt pas : 10 %

Pas du tout : 4 %

Total d’accord : 86 % — Pas d’accord : 14 % — Obs. 2009 : 91 %

Recourir au hard discount

36 % / 46 % / 13 % / 5 %

Total d’accord : 82 % — Pas d’accord : 18 % — Obs. 2009 : 79 %

Recourir au low cost

28 % / 49 % / 17 % / 6 %

Total d’accord : 77 % — Pas d’accord : 23 % — Obs. 2009 : 76 %

Acheter sur internet

24 % / 47 % / 20 % / 9 %

Total d’accord : 71 % — Pas d’accord : 29 % — Obs. 2009 : 67 %

Diminuer l’épargne

21 % / 45 % / 24 % / 10 %

Total d’accord : 66 % — Pas d’accord : 34 % — Obs. 2009 : 36 %

Acheter d’occasion plutôt que neuf

21 % / 42 % / 24 % / 13 %

Total d’accord : 63 % — Pas d’accord : 37 % — Obs. 2009 : non indiqué

Travailler plus

21 % / 38 % / 24 % / 17 %

Total d’accord : 59 % — Pas d’accord : 41 % — Obs. 2009 : 65 %

Recourir au crédit

8 % / 23 % / 28 % / 41 %

Total d’accord : 31 % — Pas d’accord : 69 % — Obs. 2009 : 21 %

Les solutions privilégiées portent d’abord sur l’ajustement du budget (réduction des postes secondaires, formats discount). Le recours au crédit demeure la solution la moins plébiscitée.

Source : L’Observatoire Cetelem 2023

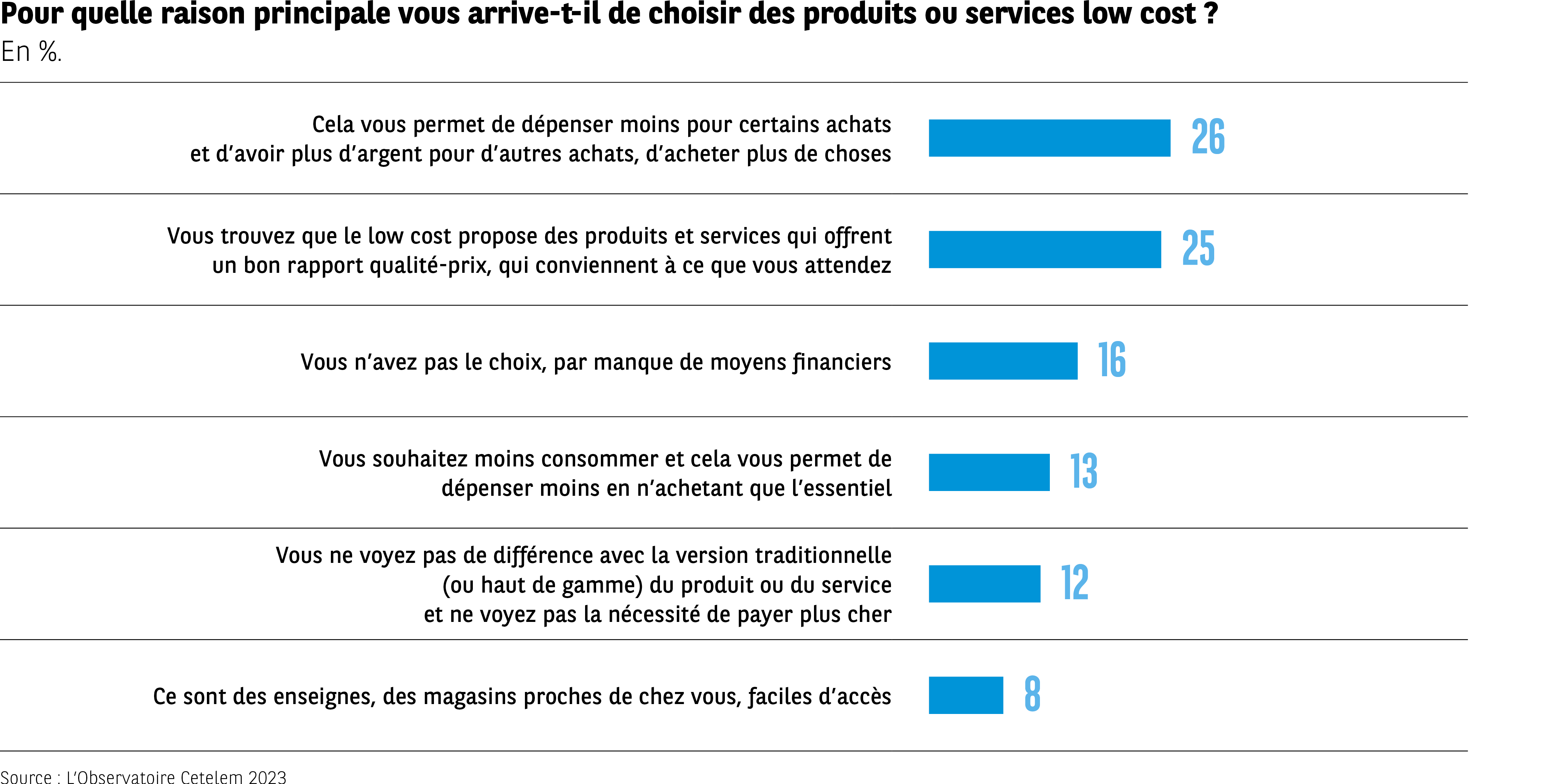

Un attrait multi-critères

Mais si le low cost séduit par le prix, ce n’est pas là son seul atout pour convaincre les consommateurs de son bien-fondé. C’est un ensemble de facteurs qui le rendent attractif.

Tout autant que dépenser moins et avoir plus de moyens pour acheter davantage de produits, le low cost répond aussi aux attentes, notamment en termes de rapport qualité/prix (26 % vs 25 %). Les Italiens votent majoritairement pour le premier critère, les Portugais pour le second (34 % et 35 %). Autre élément pris en considération, qui échappe cette fois au libre-arbitre, le low cost s’impose aux Européens qui n’ont pas le choix financier de faire autrement, contrainte sur laquelle nous allons plus longuement revenir (16 %). À ce sujet, les pays de l’Est européen s’accordent pour être les plus nombreux à le souligner.

Le low cost est aussi perçu comme une solution appropriée pour diminuer sa consommation ou pour ne pas payer plus cher pour des produits qui se ressemblent, peu importe où on les achète (13 % et 12 %). Il est enfin choisi pour sa facilité d’accès (8 %) (Fig. 18).

Fig 18 – Raison principale du recours au low cost

Télécharger cette infographie pour vos présentations L’infographie détaille les principales raisons motivant l’achat de produits ou services low cost. Les pourcentages correspondent à la part des répondants citant chaque raison comme étant la principale.

Données indiquées :

Diminuer certaines dépenses pour acheter plus ou acheter autre chose : 26 %

Bon rapport qualité-prix conforme aux attentes : 25 %

Absence de choix pour raisons financières : 16 %

Souhait de consommer moins / se limiter à l’essentiel : 13 %

Aucune différence perçue avec les produits traditionnels : 12 %

Enseignes proches et faciles d’accès : 8 %

Les motivations principales renvoient à l’optimisation du pouvoir d’achat et au rapport qualité-prix. Les contraintes financières arrivent en troisième position.

Source : L’Observatoire Cetelem 2023

L’infographie détaille les principales raisons motivant l’achat de produits ou services low cost. Les pourcentages correspondent à la part des répondants citant chaque raison comme étant la principale.

Données indiquées :

Diminuer certaines dépenses pour acheter plus ou acheter autre chose : 26 %

Bon rapport qualité-prix conforme aux attentes : 25 %

Absence de choix pour raisons financières : 16 %

Souhait de consommer moins / se limiter à l’essentiel : 13 %

Aucune différence perçue avec les produits traditionnels : 12 %

Enseignes proches et faciles d’accès : 8 %

Les motivations principales renvoient à l’optimisation du pouvoir d’achat et au rapport qualité-prix. Les contraintes financières arrivent en troisième position.

Source : L’Observatoire Cetelem 2023