Des opportunités pour les marques et les enseignes

Face à la montée en puissance inexorable des plateformes d’achat et de vente entre particuliers et confrontées à un paysage commercial où elles ne semblent pas avoir le leadership pour les consommateurs, quelles sont les marges de manœuvre des enseignes et marques en matière d’économie circulaire ? Sont-elles promises à devoir disparaître comme des dinosaures commerciaux, emportés par les plateformes-astéroïdes, ou sauront-elles s’adapter dans une logique darwinienne commerciale ? Cette étude démontre qu’elles ne manquent pas d’atouts pour se placer dans cette seconde logique.

Un attachement marqué à la propriété

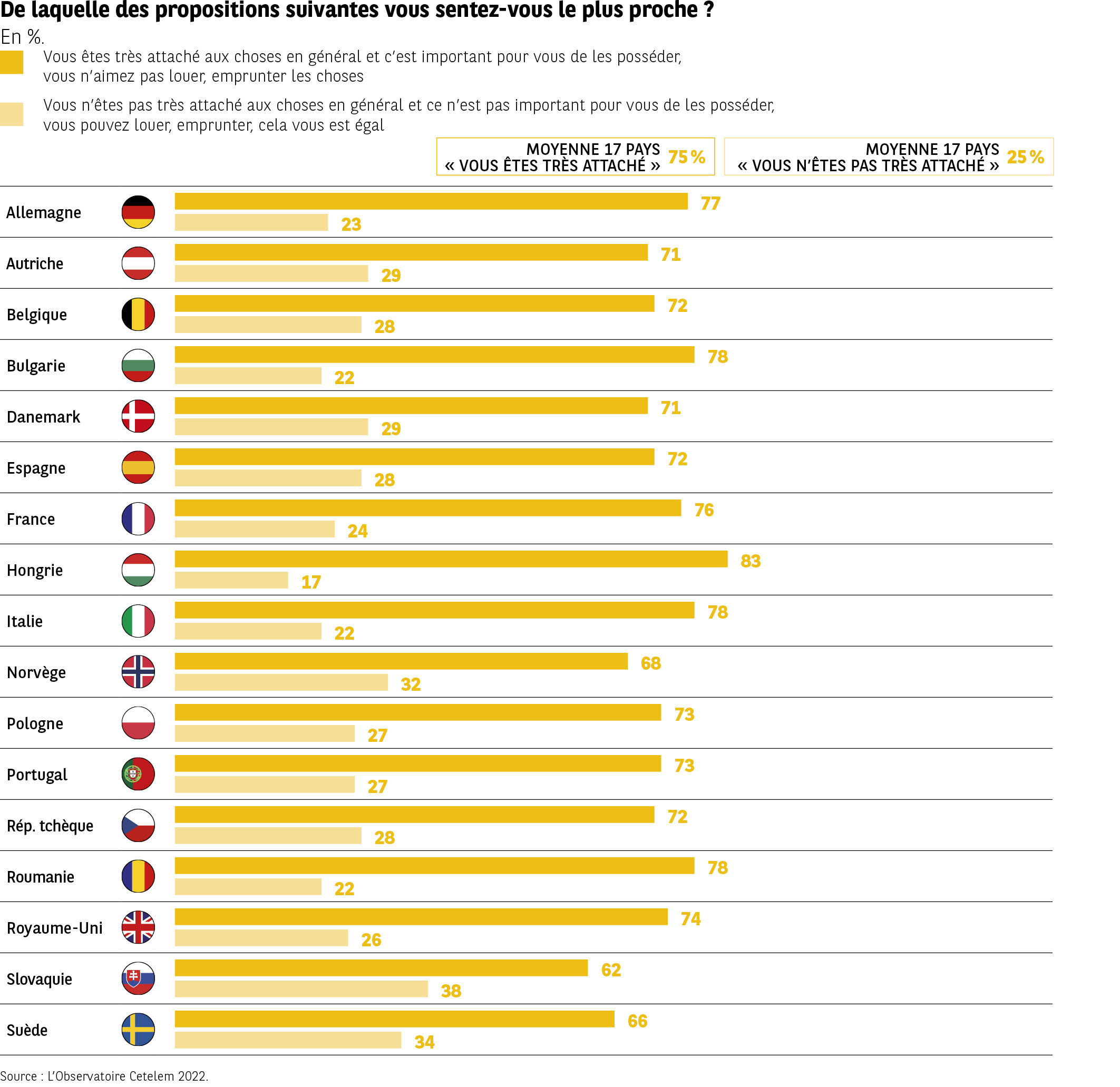

Analyser ces atouts invite à revenir aux fondements même du commerce. Alors que l’économie circulaire valorise l’occasion et le recyclage, la propriété a cependant de beaux jours devant elle. 3 Européens sur 4 se déclarent ainsi très attachés à posséder des biens (Fig. 21). Une position une fois encore générationnelle, les aînés revendiquant plus la possession que les jeunes générations. Davantage que les Suédois et Norvégiens, les Slovaques se montrent les plus distanciés par rapport à la propriété, tandis que les Hongrois, les Bulgares, les Italiens et les Roumains s’en réclament le plus.

Fig. 21 Attachement aux objets personnels

Télécharger cette infographie pour vos présentations Le graphique présente deux indicateurs : la part de personnes très attachées

aux objets et celle des personnes peu attachées.

Une moyenne de 75 % se déclarent très attachés, contre 25 % peu attachés.

Les pays affichent des valeurs proches : Allemagne 77 %, Autriche 71 %, Belgique 72 %, Bulgarie

78 %, Danemark 71 %, Espagne 72 %, France 76 %, Hongrie 83 %, Italie 78 %, Norvège 68 %,

Pologne 73 %, Portugal 73 %, Tchéquie 72 %, Roumanie 78 %, Royaume-Uni 74 %, Slovaquie

62 %, Suède 66 %.

Le graphique présente deux indicateurs : la part de personnes très attachées

aux objets et celle des personnes peu attachées.

Une moyenne de 75 % se déclarent très attachés, contre 25 % peu attachés.

Les pays affichent des valeurs proches : Allemagne 77 %, Autriche 71 %, Belgique 72 %, Bulgarie

78 %, Danemark 71 %, Espagne 72 %, France 76 %, Hongrie 83 %, Italie 78 %, Norvège 68 %,

Pologne 73 %, Portugal 73 %, Tchéquie 72 %, Roumanie 78 %, Royaume-Uni 74 %, Slovaquie

62 %, Suède 66 %.

Acheter neuf, toujours plébiscité

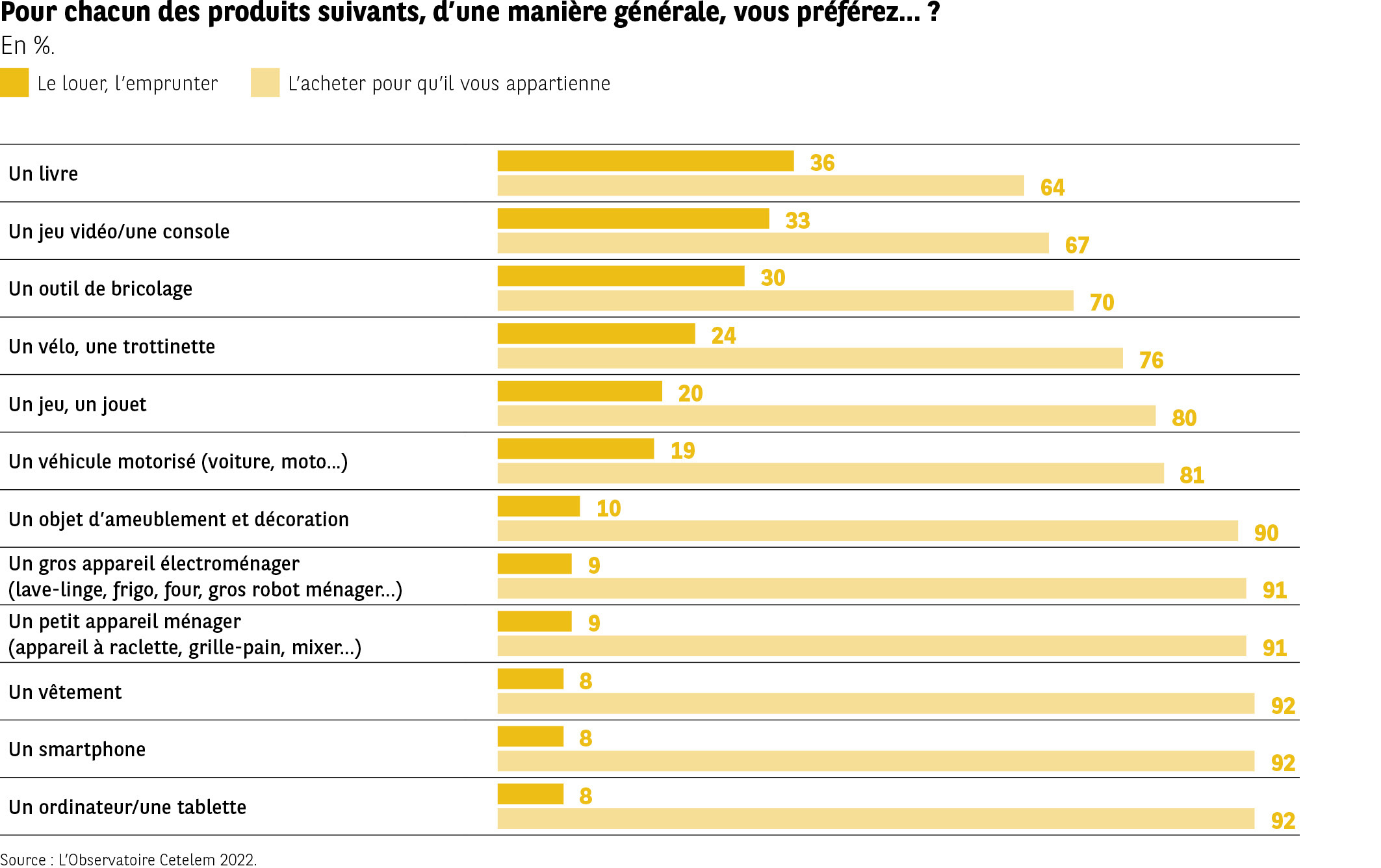

Autre pilier du commerce, l’achat neuf se porte bien. Pour tous les produits soumis au choix à l’achat ou à la location, le choix des Européens se dirige sans ambages vers le premier (Fig. 22). Certes, 36 % d’entre eux préfèrent louer ou emprunter un livre, 33 % un jeu ou une console. Le développement des bibliothèques et médiathèques explique en grande partie ce résultat. 30 % apprécient aussi louer un outil de bricolage, un choix compréhensible pour de nombreux biens de cette catégorie dans la mesure où l’on ne refait pas sa maison tous les jours. Et il suffit de se promener dans les villes pour justifier les 24 % de location de vélos et trottinettes. À l’opposé, si le reconditionnement des téléphones portables est en plein développement, 92 % des Européens préfèrent encore en acheter un neuf.

Fig. 22 Préférences d’achat ou de location

Télécharger cette infographie pour vos présentations Pour chaque type de produit, le graphique compare la part de répondants qui

préfèrent louer ou acheter.

L’achat est majoritaire pour tous les objets :

livre 64 %,

console 67 %,

outil de bricolage 70 %,

vélo 76 %,

jouet 80 %,

véhicule 81 %,

meuble 90 %,

gros électroménager 91 %,

petit électroménager 91 %,

vêtement 92 %,

smartphone 92 %,

ordinateur 92 %.

Pour chaque type de produit, le graphique compare la part de répondants qui

préfèrent louer ou acheter.

L’achat est majoritaire pour tous les objets :

livre 64 %,

console 67 %,

outil de bricolage 70 %,

vélo 76 %,

jouet 80 %,

véhicule 81 %,

meuble 90 %,

gros électroménager 91 %,

petit électroménager 91 %,

vêtement 92 %,

smartphone 92 %,

ordinateur 92 %.

Apporter des garanties, un atout à exploiter

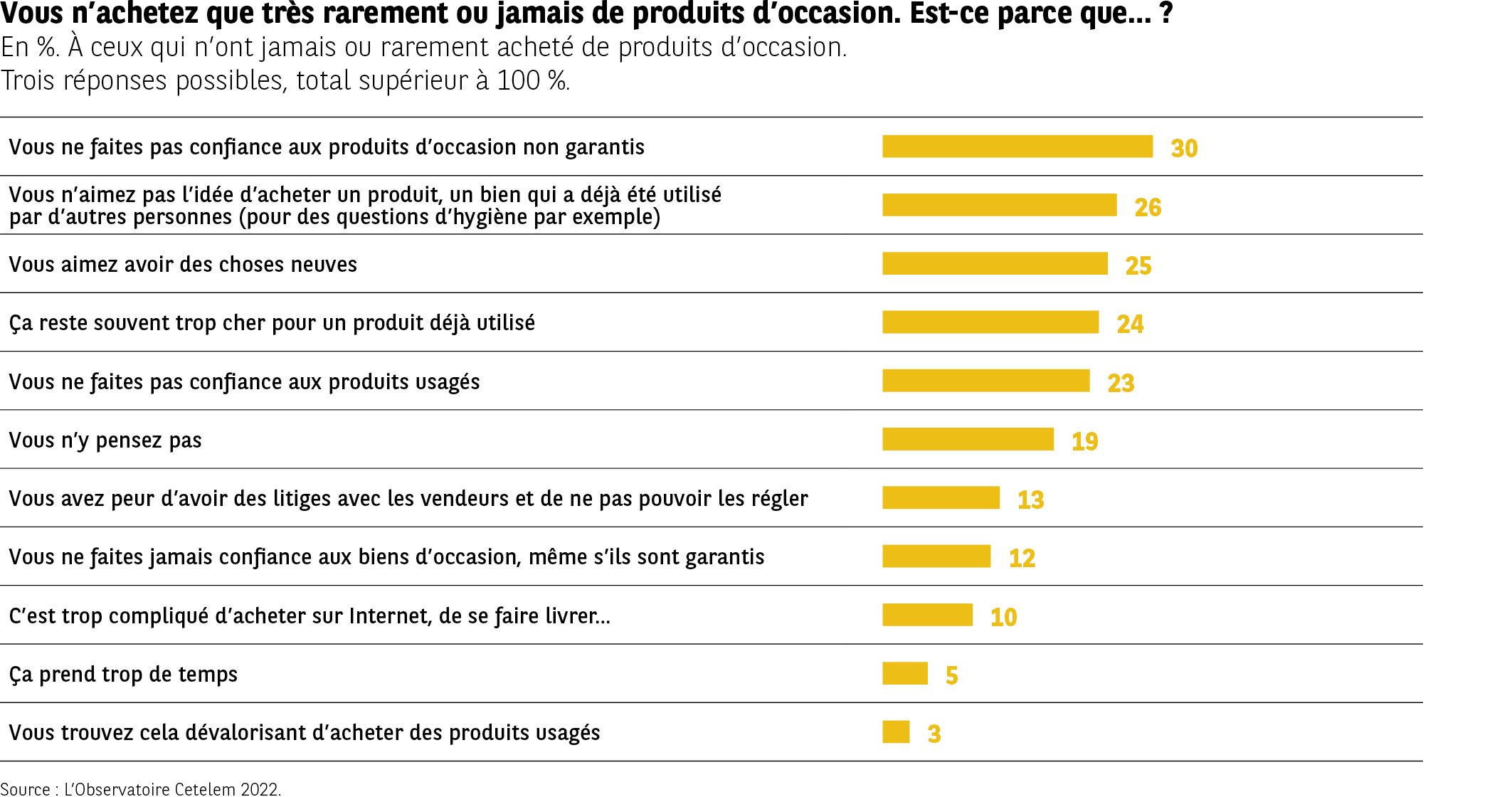

Dans le rapport de confiance qu’elles cherchent à établir avec les consommateurs, confiance qui assure pour partie fidélité et donc renouvellement des achats, les garanties proposées par les enseignes et les marques jouent un rôle primordial. Le point de vue des Européens à ce sujet va les convaincre de poursuivre dans cette voie. Pour 30 % d’entre eux, encore plus chez les seniors, le manque de garanties constitue en effet la raison principale pour ne pas acheter de produits d’occasion (Fig. 23). Une réserve appuyée principalement par les Hongrois et les Espagnols, les Roumains et les Danois étant les moins nombreux à en faire cas. Suivent ensuite dans ce classement le fait d’acheter un produit déjà utilisé par quelqu’un d’autre (26 %) et l’envie d’acheter un produit neuf (25 %). Confirmation que les Européens restent très attachés à la nouveauté, au sens le plus large du terme.

Fig. 23 Raisons de ne pas acheter d’occasion

Télécharger cette infographie pour vos présentations Le graphique liste plusieurs motifs et leurs pourcentages :

manque de confiance sans garantie (30 %), réticence à utiliser un objet déjà utilisé (26 %), préférence pour le neuf (25 %),

prix jugé trop élevé (24 %),

manque de confiance dans l’usagé (23 %),

n’y pensent pas (19 %),

peur de litiges (13 %),

manque de confiance même garanti (12 %), complexité d’achat (10 %),

manque de temps (5 %),

sentiment de dévalorisation (3 %).

Le graphique liste plusieurs motifs et leurs pourcentages :

manque de confiance sans garantie (30 %), réticence à utiliser un objet déjà utilisé (26 %), préférence pour le neuf (25 %),

prix jugé trop élevé (24 %),

manque de confiance dans l’usagé (23 %),

n’y pensent pas (19 %),

peur de litiges (13 %),

manque de confiance même garanti (12 %), complexité d’achat (10 %),

manque de temps (5 %),

sentiment de dévalorisation (3 %).

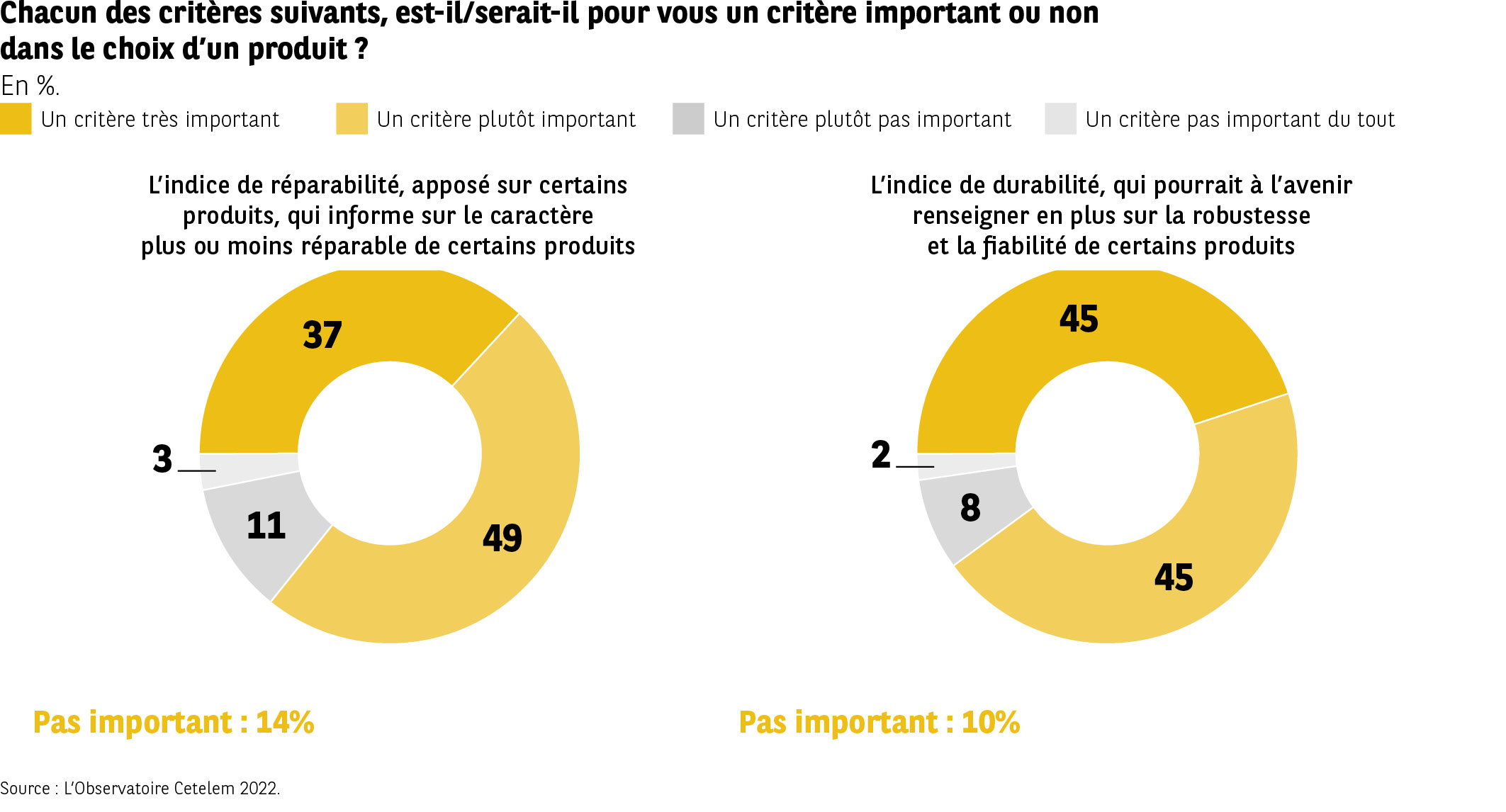

Corollaires de cette exigence de garanties, les marques et les enseignes peuvent également s’appuyer sur des attentes fortes des consommateurs pour les fidéliser. 86 % jugent important ou très important un indice de réparabilité pour le choix d’un produit (Fig. 24). Mieux encore, 90 % en attendent de même au sujet de sa durabilité qui informerait sur sa robustesse et sa fiabilité. Concernant le premier indice, les Italiens et les Portugais y sont presque unanimement favorables (94 %) alors que les Danois et les Suédois s’y montrent moins attachés (76 % et 77 %). À propos du second, ce sont toujours les Italiens et les Portugais qui témoignent de leur exigence envers un commerce durable et responsable (95 % et 97 %) alors qu’une fois encore il faut se rendre au nord de l’Europe pour enregistrer des attentes moins fortes en la matière. Sans doute parce que la pratique d’une certaine éthique commerciale y est plus ancrée.

Fig. 24 Importance de la réparabilité et de la durabilité

Télécharger cette infographie pour vos présentations Pour l’indice de réparabilité :

très important 37 %,

plutôt important 49 %,

peu important 11 %,

pas important 3 %.

Pour l’indice de durabilité :

très important 45 %,

plutôt important 45 %,

peu important 8 %,

pas important 2 %.

Pour l’indice de réparabilité :

très important 37 %,

plutôt important 49 %,

peu important 11 %,

pas important 3 %.

Pour l’indice de durabilité :

très important 45 %,

plutôt important 45 %,

peu important 8 %,

pas important 2 %.

Le boom du textile seconde main

Dans une étude publiée fin 2020 par le Boston Consulting Group pour Vestiaire Collective dans six pays (Allemagne, Espagne, États-Unis, France, Italie et Royaume-Uni), 69 % des répondants disent vouloir consommer davantage de produits d’occasion sur le marché de l’habillement. En 2019, avant la crise sanitaire, 25 % des consommateurs avaient acheté au moins un produit d’occasion au cours de l’année, soit une croissance de 10 millions de nouveaux clients dans le monde chaque année.

Le marché mondial de la seconde main en matière de textile et d’habillement est évalué entre 25 et 34 milliards d’€ en 2020. Il progressera de +15 % à 20 % par an d’ici 2025 pour doubler d’ici cette date. Il atteindra alors entre 56 et 76 milliards d’€, dont plus de 40 % en Europe. Source : étude BCG pour Vestiaire Collective.

Des consommateurs prêts à payer plus cher

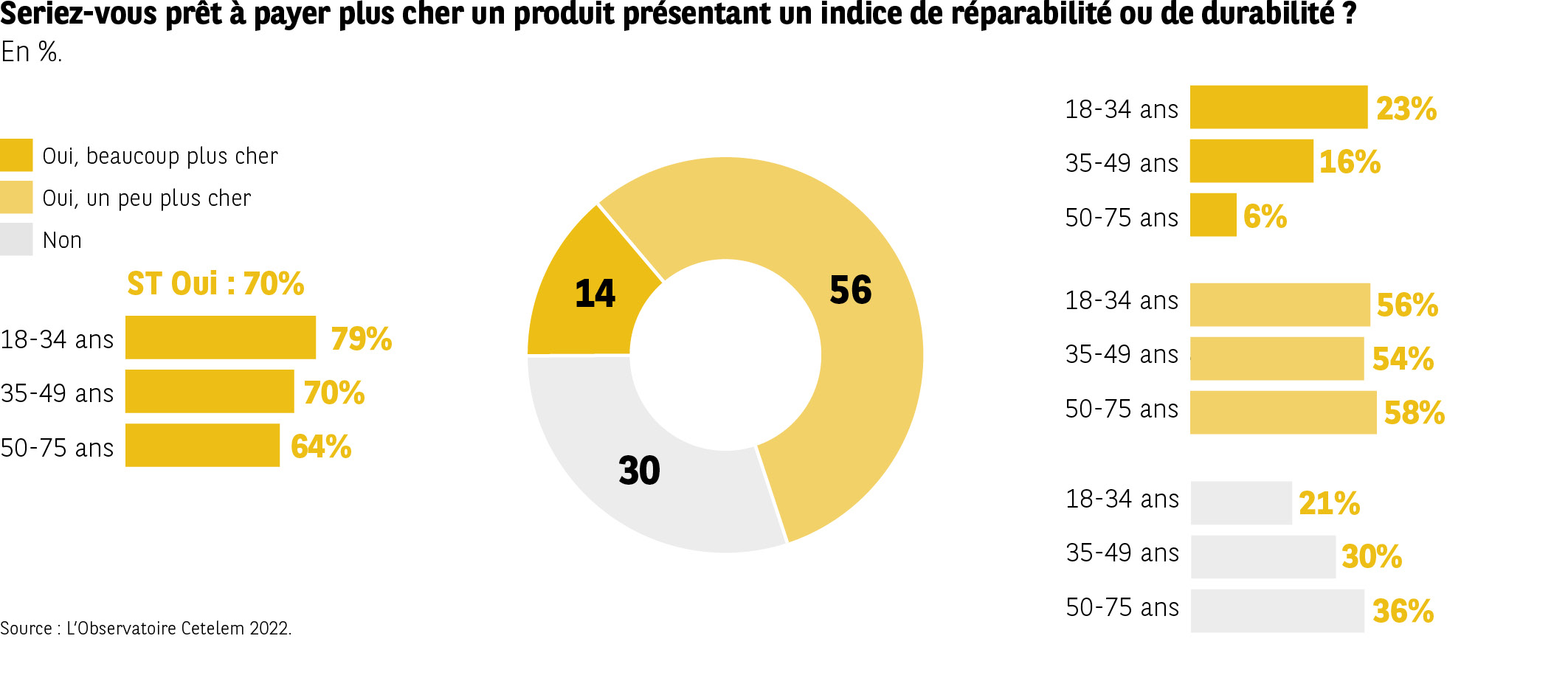

Cette volonté de réassurance sur la réparabilité et la durabilité n’est pas sans conséquences sur le prix des produits, bien au contraire. Les Européens ont conscience que cet engagement des marques et des enseignes pour plus de responsabilité peut avoir un coût ; ils sont prêts à l’accepter. 7 Européens sur 10 déclarent ainsi être prêts à payer plus chers des produits qui seraient ainsi « labellisés » (Fig. 25). Roumains, Bulgares et Hongrois l’affirment clairement (84 %, 83 % et 80 %) alors que Français et Belges sont un peu moins réticents à relâcher les cordons de la bourse (61 % et 63 %). Au plan générationnel, 8 sur 10 des moins de 35 ans font part de leur volonté de mettre le prix pour acheter des produits sur lesquels ils pourront compter longtemps.

Fig. 25 Disposition à payer plus pour un produit réparable

Télécharger cette infographie pour vos présentations 56 % paieraient un peu plus,

14 % beaucoup plus,

30 % non.

Par âge :

18–34 ans : 79 %

35–49 ans : 70 % ;

50–75 ans : 64 %.

56 % paieraient un peu plus,

14 % beaucoup plus,

30 % non.

Par âge :

18–34 ans : 79 %

35–49 ans : 70 % ;

50–75 ans : 64 %.

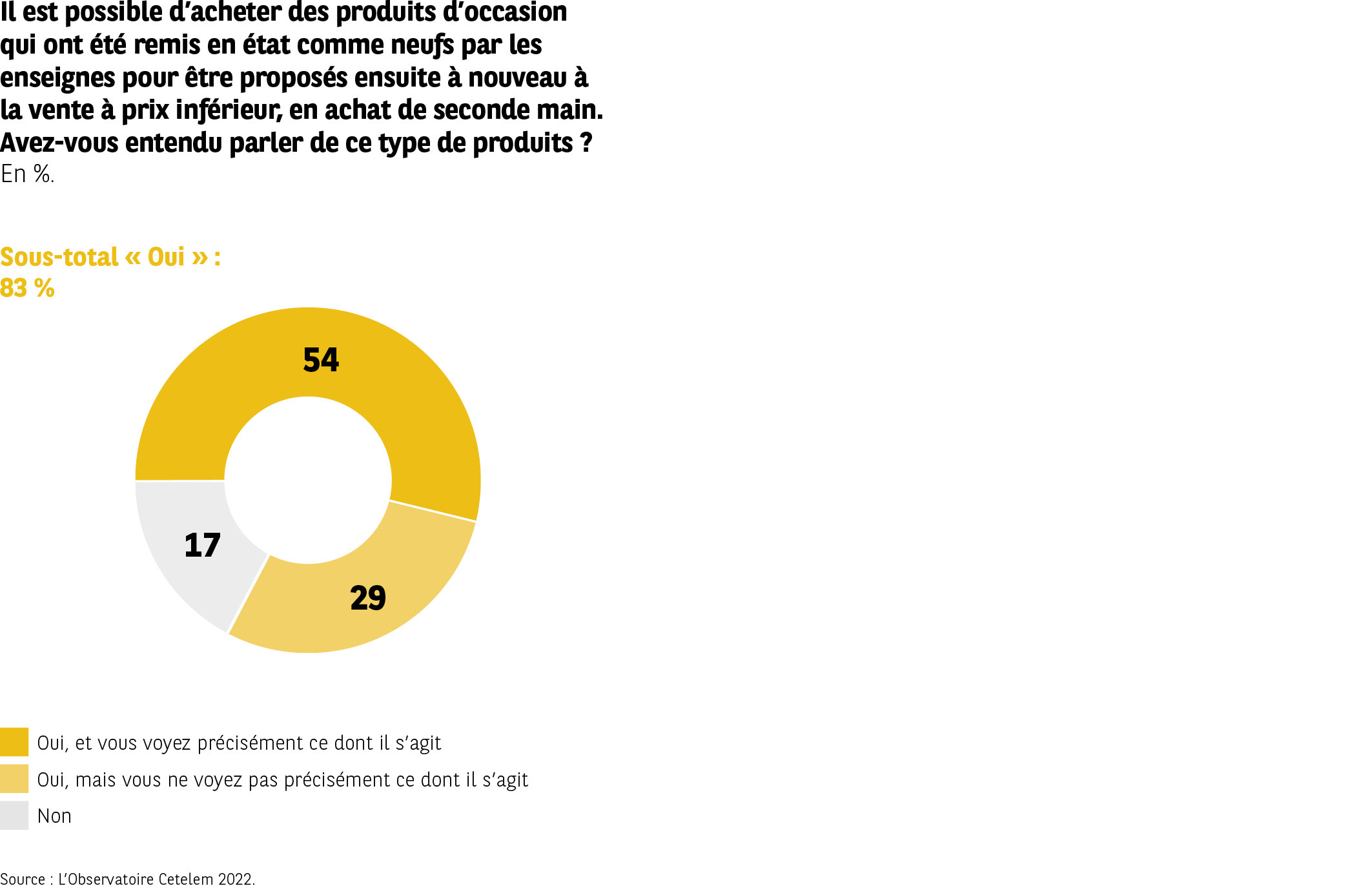

Reconditionné, bien vu, bien compris

Ce plébiscite de la durabilité et de la réparabilité fait écho au succès rencontré par le reconditionné, particulièrement dans le domaine de la téléphonie. Loin d’être un effet de mode, à l’instar de l’économie circulaire tel que nous l’avons vu précédemment, il s’est implanté solidement dans le paysage consumériste (Fig. 26). Un peu plus de 8 Européens sur 10 en ont ainsi entendu parler, 1 sur 2 voyant même précisément ce dont il s’agit. Cette notoriété s’affranchit des frontières. Les pays latins, Italie en tête (9 sur 10), sont les plus avertis de son existence. Les Tchèques sont les « moins » nombreux à en connaître l’existence avec cependant 7 personnes sur 10 dans ce cas. Les marques et les enseignes ont donc tout intérêt à s’appuyer sur cette notoriété pour se lancer dans le reconditionné et en tirer des bénéfices multiples.

Fig. 26 Connaissance des produits reconditionnés

Télécharger cette infographie pour vos présentations 54 % connaissent précisément,

29 % connaissent sans précision,

17 % neconnaissent pas.

Sous-total “oui” : 83 %.

54 % connaissent précisément,

29 % connaissent sans précision,

17 % neconnaissent pas.

Sous-total “oui” : 83 %.

Des vents porteurs pour les marchés du reconditionné

Smartphones

Le marché mondial est évalué à 20 milliards d’€ dans le monde, en 2020. Il progressera de +8,5 % par an d’ici 2027 pour atteindre 35 milliards d’€.

Source : Research and Market.

Valoriser son image et penser à l’avenir

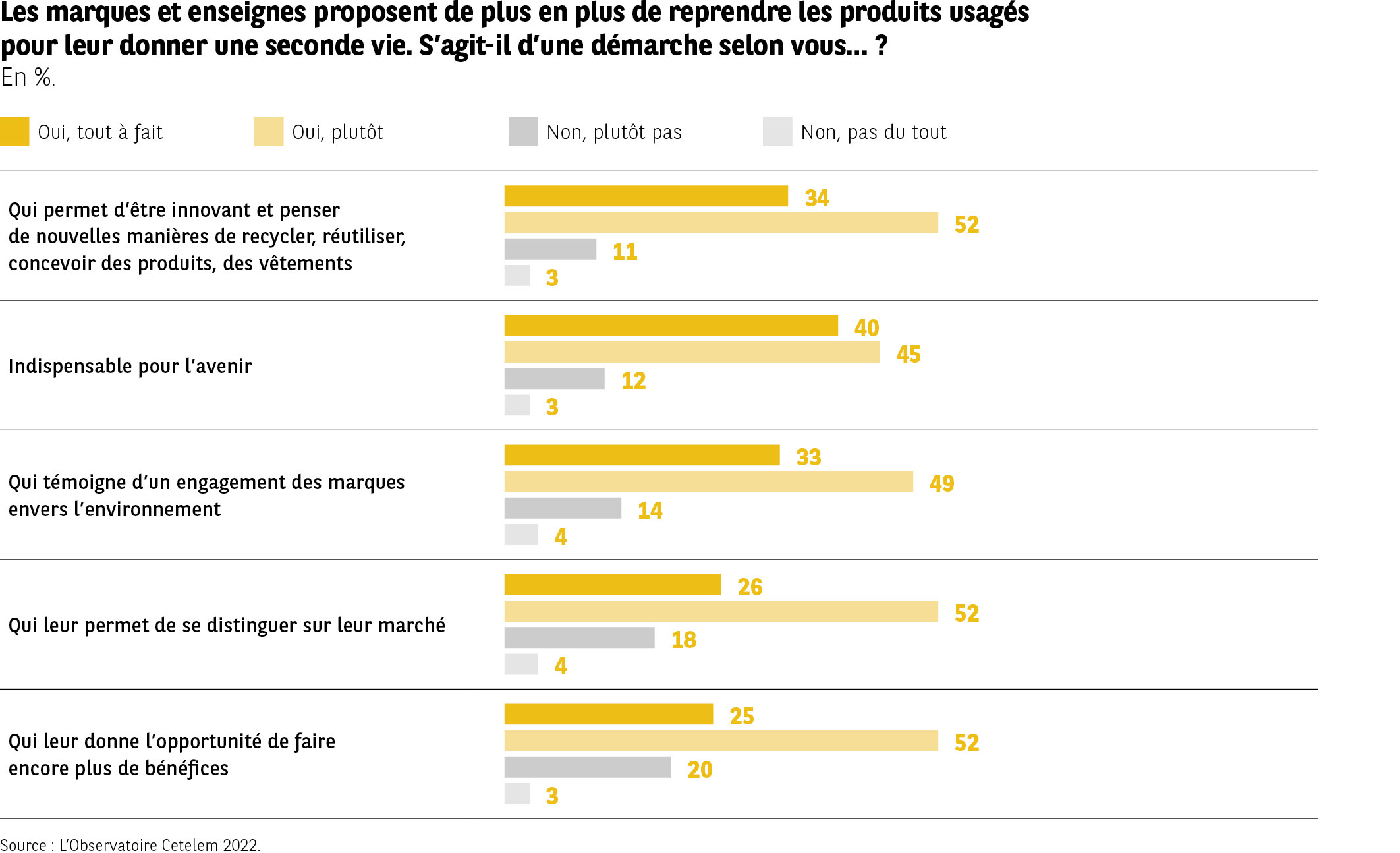

Et de fait, voir les marques et les enseignes investir le marché de la seconde main, reprendre les produits vendus pour leur donner une seconde vie, est perçu de façon très positive par les consommateurs. En premier lieu, 86 % estiment que c’est pour elles l’opportunité de démontrer leur sens de l’innovation. Toutes les nations de cette étude s’accordent à le dire avec, une fois encore, le duo lusitano-italien pour l’exprimer le plus haut et le plus fort.

Qui dit innovation, dit naturellement avenir. 85 % des Européens pensent que c’est une excellente façon pour les marques et les enseignes de le préparer (Fig. 27). À ce sujet, on enregistre à nouveau une certaine unanimité avec le même duo pour en être les plus fervents porte-parole.

Le témoignage d’un engagement pour la défense de l’environnement occupe la troisième place du classement avec 82 %. La capacité à se distinguer sur le marché et l’opportunité de faire des bénéfices obtiennent des suffrages qui se tiennent dans un mouchoir de poche (78 % et 77 %). Pour ces deux items, les différences nationales sont nettement plus sensibles. Concernant le premier, alors que 87 % des Portugais et 86 % des Hongrois croient en cette possibilité de se distinguer, seulement 64 % des Allemands pensent de même. Et à propos des bénéfices supplémentaires engendrés, 86 % des Bulgares et 85 % des Espagnols les attendent contre 62 % des Allemands et 63 % des Autrichiens.

Fig. 27 Perception de la reprise des produits usagés

Télécharger cette infographie pour vos présentations Innovation : 34 % tout à fait, 52 % plutôt oui. Indispensable : 40 % tout à fait,

45 % plutôt oui. Engagement environnemental : 33 % tout à fait, 49 % plutôt oui. Différenciation

marché : 26 % tout à fait, 52 % plutôt oui. Opportunité de bénéfices : 25 % tout à fait, 52 % plutôt

oui.

Innovation : 34 % tout à fait, 52 % plutôt oui. Indispensable : 40 % tout à fait,

45 % plutôt oui. Engagement environnemental : 33 % tout à fait, 49 % plutôt oui. Différenciation

marché : 26 % tout à fait, 52 % plutôt oui. Opportunité de bénéfices : 25 % tout à fait, 52 % plutôt

oui.