BtoC et CtoC font (presque) jeu égal

L’économie circulaire se caractérise par l’émergence de nouveaux acteurs, notamment les pure players du marché de la seconde main ou du reconditionné. Face à ce qui pourrait apparaître comme une redistribution des rôles accordés à chacun de ces acteurs, les consommateurs entendent faire jouer la concurrence pour en tirer le meilleur parti. Dans ce contexte, les marques et les enseignes disposent de nombreux atouts pour séduire ces mêmes consommateurs, les garanties en matière de durabilité et de réparabilité, tout comme leur potentiel d’innovation s’imposant comme les plus efficaces.

Tout échange commercial pose la question du poids et du rôle que vont tenir ses acteurs. Avec l’émergence de l’économie circulaire, cette question impose encore plus son acuité pour savoir si les acteurs « traditionnels », principalement les enseignes et les marques, seront supplantés ou non par de nouveaux entrants.

L’économie circulaire, relativement associée aux marques et aux enseignes

L’économie circulaire – et même serait-on tenté de dire le commerce circulaire – met en jeu trois acteurs majeurs, les enseignes, les marques et les particuliers, ces derniers s’appuyant sur les plateformes en ligne en tant qu’acheteurs ou consommateurs-vendeurs.

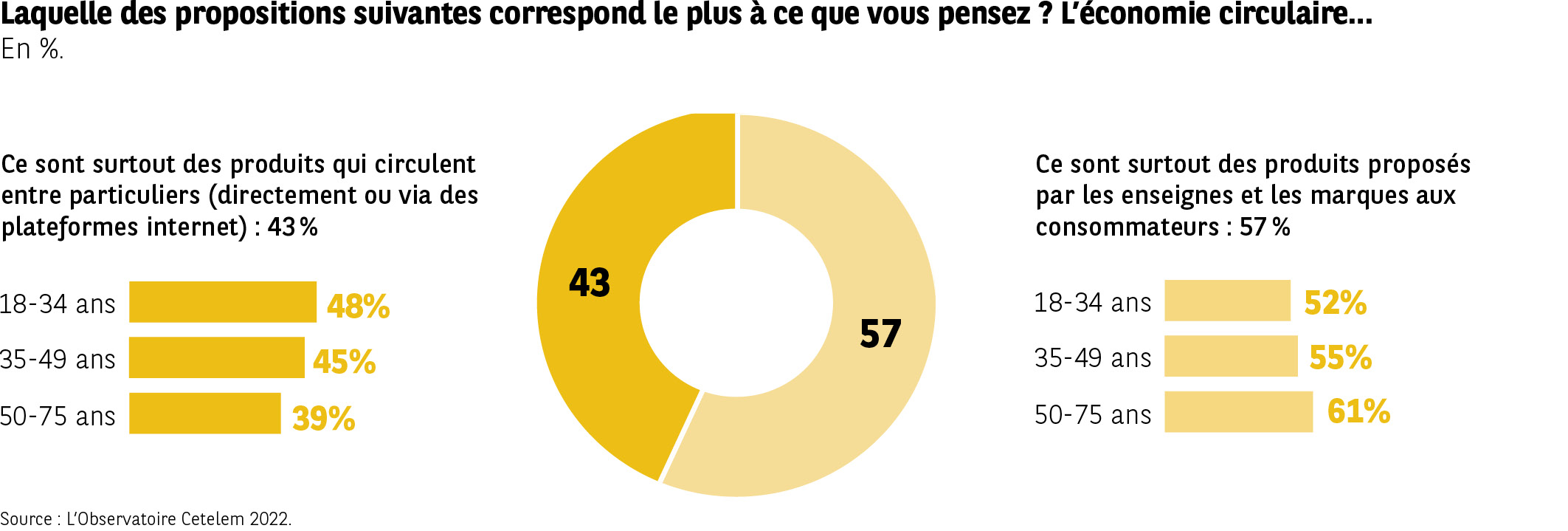

Aux yeux des Européens, les tenants « historiques » de l’offre y tiennent un rôle un peu plus conséquent, sans que cela soit vraiment prépondérant. 57 % estiment que l’économie circulaire relève d’abord de produits proposés par les marques et les enseignes (Fig. 18). Les moins de 30 ans sont plus enclins à souligner le rôle des particuliers notamment par l’entreprise des plateformes (48 % vs. 43 % pour la moyenne globale).

Fig. 18 Perception de l’économie circulaire

Télécharger cette infographie pour vos présentations Contexte : Infographie présentant deux visions de l’économie circulaire et leur répartition.

Éléments visuels : diagramme circulaire central et barres horizontales par âge.

Données :

• Produits circulant entre particuliers : 43 %

– 18–34 ans : 48 %

– 35–49 ans : 45 %

– 50–75 ans : 39 %

• Produits proposés par les enseignes/marques : 57 %

– 18–34 ans : 52 %

– 35–49 ans : 55 %

– 50–75 ans : 61 %

Enseignement principal : Les répondants associent davantage l’économie circulaire à l’offre des

marques qu’aux échanges entre particuliers.

Source : Observatoire Cetelem 2022.

Contexte : Infographie présentant deux visions de l’économie circulaire et leur répartition.

Éléments visuels : diagramme circulaire central et barres horizontales par âge.

Données :

• Produits circulant entre particuliers : 43 %

– 18–34 ans : 48 %

– 35–49 ans : 45 %

– 50–75 ans : 39 %

• Produits proposés par les enseignes/marques : 57 %

– 18–34 ans : 52 %

– 35–49 ans : 55 %

– 50–75 ans : 61 %

Enseignement principal : Les répondants associent davantage l’économie circulaire à l’offre des

marques qu’aux échanges entre particuliers.

Source : Observatoire Cetelem 2022.

Acteurs de l’occasion/reconditionné avec les trafics les plus importants sur le web*

- Vinted (présent majoritairement en Allemagne, Belgique, Espagne, France, Pologne et République tchèque)

- Willhaben (Autriche)

- 2dehands (Belgique)

- Milanuncios (Espagne)

- Leboncoin (France)

- Subito (Italie)

- Finn (Norvège)

- Olx (présent majoritairement en Bulgarie, Pologne, Portugal et Roumanie)

- Bazos (présent majoritairement en République tchèque et en Slovaquie)

- Bazar (présent majoritairement en Bulgarie, République tchèque et en Slovaquie)

- Blocket (Suède)

- Momox (Allemagne, Autriche)

- Remix (Europe de l’Est, racheté par l’américain Thred Up)

* Tops calculés en volumes de recherches web, source C-Ways, outil Nextrends, données arrêtées au 7 décembre 2021.

L’occasion de diversifier ses sources d’achat

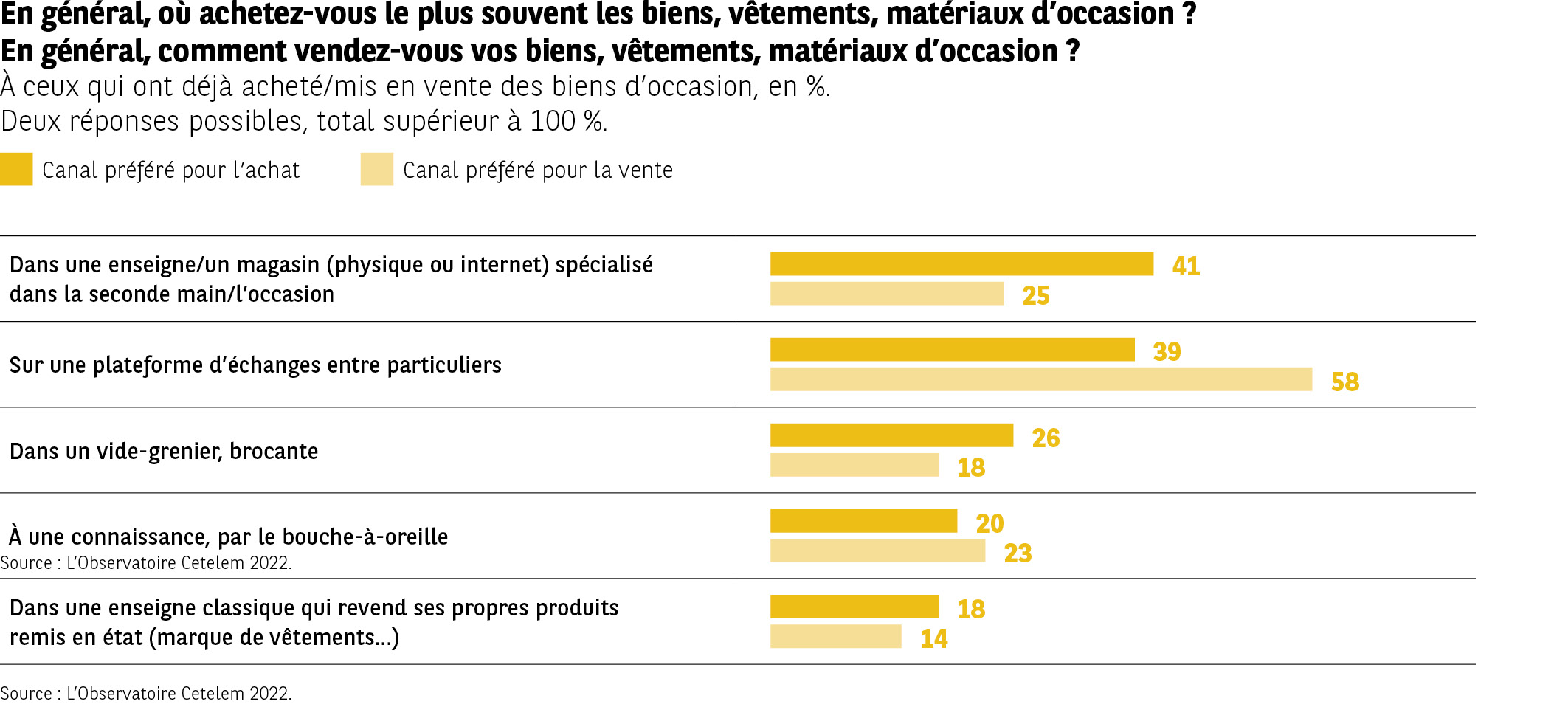

Avec l’économie circulaire, le jeu de la concurrence sera tout aussi intense qu’avec l’économie linéaire. C’est particulièrement le cas quand il s’agira d’acheter (Fig. 19). Ainsi, les Européens feront l’acquisition d’un bien d’occasion autant auprès d’une enseigne ou dans un magasin que sur une plateforme d’échanges entre particuliers (41 % et 39 %).

Les premiers auront les faveurs des Roumains, des Bulgares et des Britanniques dans leur majorité. Les Allemands et les Autrichiens privilégieront la seconde. Ancêtres de la vente en seconde main, les brocantes et les vide-greniers se trouvent relégués en troisième position (26 %) avec des Danois, des Français et des Italiens qui y sont le plus attachés.

Fig. 19 Canaux d’achat et de vente d’occasion

Télécharger cette infographie pour vos présentations Contexte : Infographie comparant les canaux préférés pour acheter et vendre des biens d’occasion.

Éléments visuels : barres jaunes pour achat et barres plus pâles pour vente.

Données (achat / vente) :

• Magasin spécialisé seconde main : 41 % / 25 %

• Plateforme entre particuliers : 39 % / 58 %

• Vide-grenier, brocante : 26 % / 18 %

• Connaissance, bouche-à-oreille : 20 % / 23 %

• Enseigne classique revendant ses produits remis en état : 18 % / 14 %

Enseignement principal : Les achats se font surtout en magasins spécialisés, tandis que la vente

passe majoritairement par des plateformes C2C.

Source : Observatoire Cetelem 2022.

Contexte : Infographie comparant les canaux préférés pour acheter et vendre des biens d’occasion.

Éléments visuels : barres jaunes pour achat et barres plus pâles pour vente.

Données (achat / vente) :

• Magasin spécialisé seconde main : 41 % / 25 %

• Plateforme entre particuliers : 39 % / 58 %

• Vide-grenier, brocante : 26 % / 18 %

• Connaissance, bouche-à-oreille : 20 % / 23 %

• Enseigne classique revendant ses produits remis en état : 18 % / 14 %

Enseignement principal : Les achats se font surtout en magasins spécialisés, tandis que la vente

passe majoritairement par des plateformes C2C.

Source : Observatoire Cetelem 2022.

En matière de vente, les préférences sont nettement plus marquées pour les plateformes. 6 Européens sur 10 les choisiront pour vendre, seulement le quart se tournant de préférence vers les enseignes et magasins, ces deux canaux étant talonnés de près par la vente à une connaissance ou le bouche-à-oreille. Autrichiens, Portugais et Suédois seront les plus actifs pour vendre en ligne sur les plateformes alors que Belges, Hongrois et Italiens feront confiance aux enseignes et aux magasins.

Des bénéfices également partagés

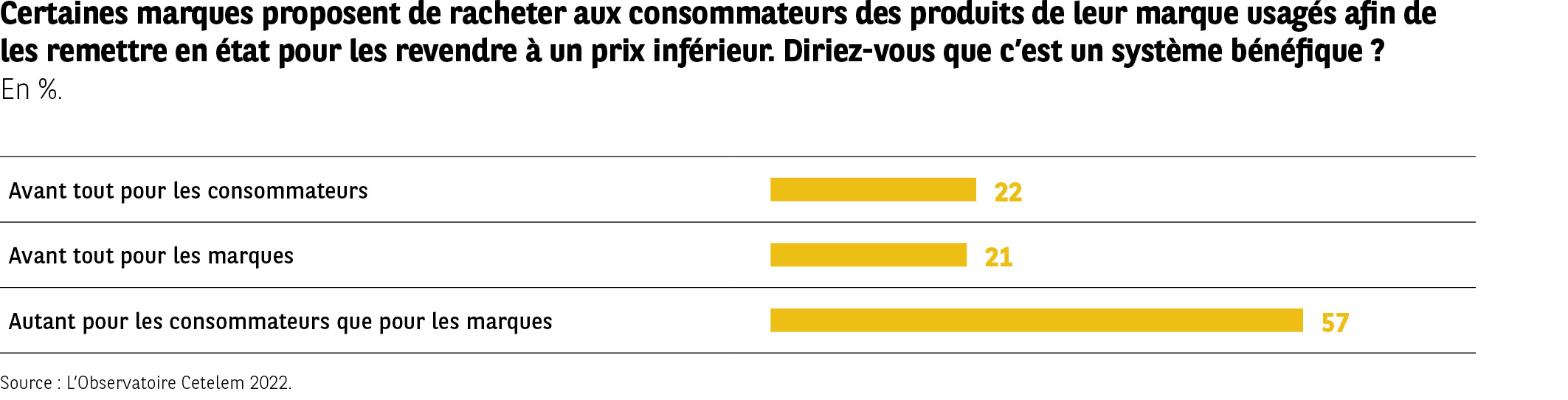

L’équilibre est quasi parfait entre la fréquentation des enseignes et des magasins par rapport aux plateformes. Équilibre aussi pour les bénéfices que les consommateurs et les marques en retirent. 57 % des Européens estiment que la revente de produits d’occasion ou rénovés profite autant aux uns qu’aux autres (Fig. 20). Qui plus est, ils jugent dans des proportions identiques que le système profite plutôt aux consommateurs (22 %) ou plutôt aux enseignes (21 %).

Dans tous les pays de l’étude, le sentiment que les bénéfices sont également répartis recueille plus de la moitié des opinions, les habitants de l’Est européen ainsi que les Français et les Portugais étant les plus nombreux à le penser.

Fig. 20 Système de rachat par les marques

Télécharger cette infographie pour vos présentations Contexte : Infographie évaluant pour qui un système de rachat d’articles usagés profite le plus.

Éléments visuels : trois barres horizontales.

Données :

• Bénéfique avant tout pour les consommateurs : 22 %

• Bénéfique avant tout pour les marques : 21 %

• Bénéfice équivalent consommateurs / marques : 57 %

Enseignement principal : La majorité estime que le bénéfice est partagé entre marques et

consommateurs.

Source : Observatoire Cetelem 2022.

Contexte : Infographie évaluant pour qui un système de rachat d’articles usagés profite le plus.

Éléments visuels : trois barres horizontales.

Données :

• Bénéfique avant tout pour les consommateurs : 22 %

• Bénéfique avant tout pour les marques : 21 %

• Bénéfice équivalent consommateurs / marques : 57 %

Enseignement principal : La majorité estime que le bénéfice est partagé entre marques et

consommateurs.

Source : Observatoire Cetelem 2022.