Esprit de synthèse

Sentiments

Il est clair que le sentiment général de crise perdure auprès des Européens. Depuis 2008, les notes qu’ils accordent à la situation de leur pays sont en baisse constante. Et l’écart entre les pays augmente : 2,4/10 pour le Portugal, dernier de ce classement, et 5,9/10 pour les Allemands, premiers. Cependant, ils ont tendance à juger leur situation individuelle meilleure que celle de la nation où ils vivent ; et on peut noter que les habitants d’Europe de l’Est sont globalement plus inquiets que ceux d’Europe de l’Ouest.

Intentions

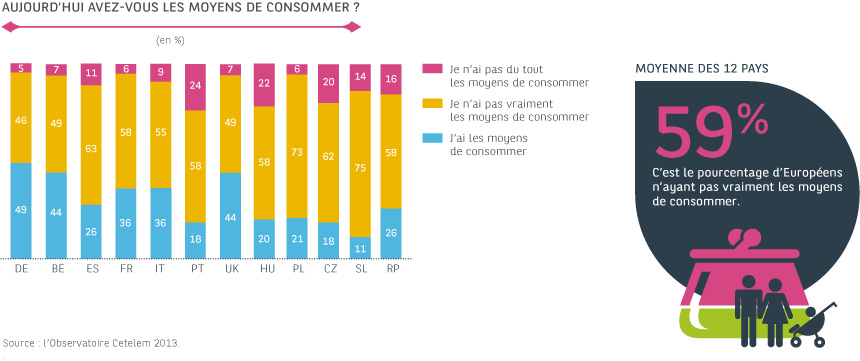

6 Européens sur 10 déclarent qu’ils n’ont pas les moyens de consommer ! 34 % ne pensent pas augmenter leurs dépenses dans l’avenir, soit 20 points de moins que l’année dernière. Même le poste « voyages et loisirs », qui reste en tête du classement, n’est pas épargné par ce désaveu. Ainsi, 87 % d’entre eux souhaitent limiter leurs dépenses. Cependant, l’alimentation, la santé, les transports et les télécoms ne verront pas leur périmètre économique réduit. Les deux premiers parce qu’ils correspondent à des besoins primaires, les transports parce qu’ils sont nécessaires et que les consommateurs ont conscience de l’évolution du marché pétrolier. Concernant les télécoms, cette tendance confirme qu’Internet a acquis une dimension utilitaire et sociale incontournable. Enfin, et en toute logique, les intentions d’épargne s’inscrivent à la hausse, à 40 %.

Comportements

Les Européens adoptent de nouveaux comportements pour une consommation moins financière :

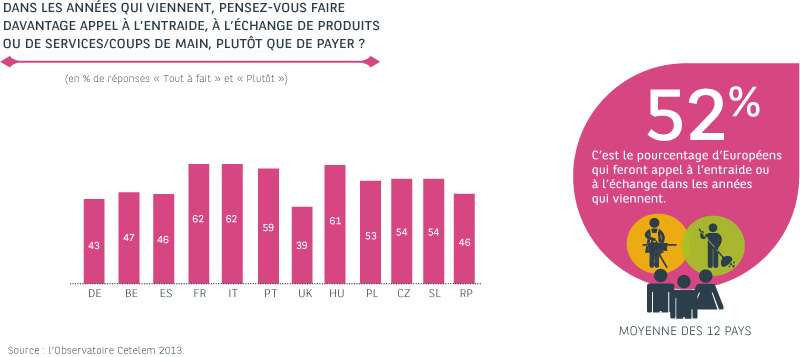

- L’entraide intéresse 1 Européen sur 2.

- L’échange de services et le partage.

- Le « Do It Yourself » (« faire soi-même ») : cuisine, bricolage, réparations…

- Les formules de location : spots, loisirs, bricolage…

- Les formules d’abonnement : santé, entretien, véhicule…

Et ils considèrent désormais la crise comme élément clé de leur vie :

- 44 % considèrent que réduire ses dépenses est une habitude quotidienne,

- 93 % sont à la recherche du meilleur rapport qualité/prix,

- 82 % sont à la recherche du prix le plus bas avant toute chose.

Consommation 2.0

Internet a définitivement acquis un rôle essentiel dans la consommation. Un outil qui augure des changements de comportement radicaux s’opérant à une vitesse fulgurante. Ainsi, 6 Européens sur 10 se connectent désormais au moins une fois par semaine, les champions toutes catégories restant les Britanniques. Si 78 % d’entre eux ont déjà effectué un achat sur Internet, 17 % résistent encore et déclarent ne pas vouloir céder aux sirènes du e-commerce, à cause des soucis de sécurité et de l’impossibilité d’être au contact des produits. Internet est avant tout vanté comme une source incomparable d’information pour effectuer le meilleur achat possible. 78 % des Européens, bientôt 88 %, utilisent ainsi, en amont de leurs achats, des comparateurs de prix. 26 % jugent qu’ils seront plus à l’écoute des réseaux sociaux, dont 43 % pour les Britanniques. Internet favorise également d’autres modes de consommation : achats groupés (40 % des Européens), occasion (60 %), « drive » (achats sur Internet avec retrait en magasin : envisagé par 43 % des consommateurs). Pour finir, on peut affirmer que l’utilisation des smartphones pour consommer semble également promise à un bel avenir.

Marques

58 % des Européens leur accordent leur confiance. Cependant, pour les marques, plusieurs défis existent :

- Les marques distributeurs proposent des prix bas et savent désormais s’adapter aux attentes et aux envies des consommateurs.

- Les magasins « hard discount » sont désormais parfaitement intégrés dans le paysage consumériste, et plébiscités par les Européens.

- Les consommateurs ont pleinement compris le sens exact de l’épicurisme, qui conjugue frugalité et plaisir. 61 % sont ainsi prêts à acheter moins pour consommer mieux.

Ce dernier point souligne le fait que les consommateurs ont de plus en plus d’exigences envers les marques, qui doivent, pour y répondre, soigner leur image et adopter une posture socio-écologique engagée pour leurs produits : respect de l’emploi, respect de l’environnement, informations sur les matières premières et les process de fabrication, implication pour la santé.

Responsables/Rationnels

Les consommateurs s’approprient une conscience sociale qui est susceptible de grandes répercussions sur la production et la distribution. 55 % des Européens se déclarent prêts à consommer responsable : limiter les consommations en eau et en énergie (96 % s’y engagent), consommer des produits de saison (95 %) et locaux (89 %), achat d’appareils électroménagers durables (revendiqué par 8 Européens sur 10). 60 % des Européens souhaitent se mettre à la recherche de circuits courts pour effectuer leurs achats. Plus radical encore, 75 % sont prêts à acheter directement aux producteurs. Des intentions qui, si elles se concrétisent, constitueront un véritable défi pour la distribution dans son ensemble. Autres formes de consommations alternatives considérées comme pertinentes : le troc séduit plus de la moitié des personnes interrogées, et la récup’ fait encore de plus nombreux adeptes, plus en Europe de l’Ouest qu’en Europe de l’Est (82 % vs 61 %). Derrière l’ensemble de ses résultats, L’Observatoire Cetelem 2013 nous permet d’affirmer la naissance d’un consommateur durable, qui maîtrise les fondamentaux de la consommation.